Advertisement

Dogness (International) Corporation (NASDAQ:DOGZ) podría haber corrido demasiado rápido y demasiado pronto con el reciente desplome del 27% de su precio

Las acciones de Dogness (International) Corporation(NASDAQ:DOGZ) han retrocedido un considerable 27% en el último mes, invirtiendo gran parte de su sólido rendimiento reciente. En lugar de ser recompensados, los accionistas que ya han mantenido durante los últimos doce meses están ahora sentados en una caída del precio de las acciones del 48%.

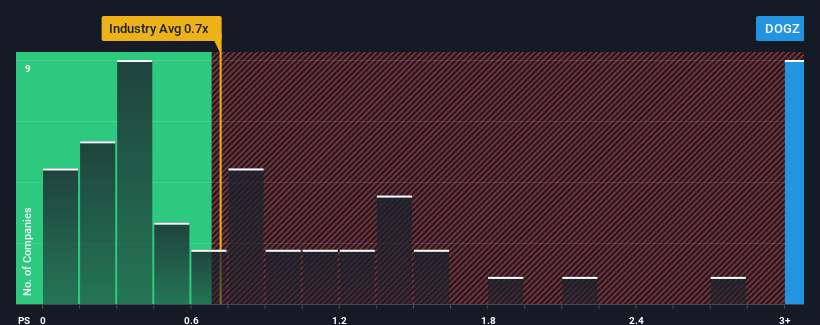

A pesar de la fuerte caída del precio, dado que alrededor de la mitad de las empresas del sector del lujo de Estados Unidos tienen ratios precio-ventas (o "P/S") inferiores a 0,7x, todavía se puede considerar a Dogness (International) como una acción a evitar por completo con su ratio P/S de 5,3x. No obstante, tendríamos que profundizar un poco más para determinar si existe una base racional para la elevada relación precio/ventas.

Vea nuestro último análisis de Dogness (International)

¿Cómo se ha comportado Dogness (International) recientemente?

A modo de ejemplo, los ingresos se han deteriorado en Dogness (International) durante el último año, lo que no es ideal en absoluto. Tal vez el mercado crea que la empresa puede hacer lo suficiente para superar al resto del sector en un futuro próximo, lo que está manteniendo el ratio P/S alto. Sin embargo, si este no es el caso, los inversores podrían verse sorprendidos pagando demasiado por la acción.

No tenemos previsiones de los analistas, pero puede ver cómo las tendencias recientes están preparando a la empresa para el futuro consultando nuestro informegratuito sobre los beneficios, los ingresos y el flujo de caja de Dogness (International).¿Coinciden las previsiones de ingresos con el elevado ratio P/S?

El único momento en el que uno se sentiría realmente cómodo viendo un P/S tan elevado como el de Dogness (International) es cuando el crecimiento de la empresa va camino de eclipsar decididamente al sector.

Si echamos la vista atrás, el crecimiento de los ingresos de la empresa el año pasado no fue algo que nos entusiasmara, ya que registró un decepcionante descenso del 28%. Esto significa que también se ha producido un descenso de los ingresos a largo plazo, ya que los ingresos han bajado un 30% en total en los últimos tres años. En consecuencia, los accionistas se habrían sentido pesimistas sobre las tasas de crecimiento de los ingresos a medio plazo.

Sopesar esa trayectoria de los ingresos a medio plazo con la previsión de expansión a un año del sector más amplio, del 5,4%, muestra que es un panorama desagradable.

Con esta información, nos parece preocupante que Dogness (International) cotice a un P/S superior al del sector. Parece que la mayoría de los inversores ignoran el reciente bajo índice de crecimiento y esperan un giro en las perspectivas de negocio de la empresa. Es muy probable que los accionistas actuales se estén preparando para una futura decepción si el PER cae a niveles más acordes con las recientes tasas de crecimiento negativas.

Lo más importante

Incluso después de una caída de precios tan fuerte, la PER de Dogness (International) sigue superando significativamente la mediana del sector. Aunque la relación precio/ventas no debería ser el factor determinante a la hora de comprar o no una acción, es un barómetro bastante capaz de medir las expectativas de ingresos.

Hemos comprobado que Dogness (International) cotiza actualmente con un P/V muy superior al esperado, ya que sus ingresos recientes han ido disminuyendo a medio plazo. En estos momentos no nos sentimos cómodos con la elevada P/S, ya que es muy poco probable que esta evolución de los ingresos respalde un sentimiento tan positivo durante mucho tiempo. A menos que las circunstancias que rodean el reciente medio plazo mejoren, no sería erróneo esperar un período difícil por delante para los accionistas de la compañía.

Antes de que decida su opinión, hemos descubierto 3 señales de advertencia para Dogness (International) (¡2 no deberían ignorarse!) que debería tener en cuenta.

Es importante asegurarse de buscar una gran empresa, no sólo la primera idea que se le ocurra. Así que si el crecimiento de la rentabilidad se ajusta a su idea de una gran empresa, eche un vistazo a esta lista gratuita de empresas interesantes con un fuerte crecimiento reciente de los beneficios (y un PER bajo).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Dogness (International) puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:DOGZ

Advertisement