Advertisement

¿Significa la rebaja de las previsiones de Verisk Analytics (VRSK) un cambio en sus perspectivas de crecimiento?

Simply Wall St

Revisado por Sasha Jovanovic

- A finales de octubre de 2025, Verisk Analytics anunció un dividendo trimestral en efectivo de 0,45 dólares por acción, completó la recompra de acciones en el marco de dos programas de recompra en curso y comunicó los resultados del tercer trimestre con unos ingresos de 768,3 millones de dólares y un beneficio neto de 225,5 millones de dólares.

- Junto con estos anuncios, la empresa revisó a la baja sus previsiones de ingresos para todo el año 2025 y citó un crecimiento más lento debido a un entorno de mercado de seguros más débil, lo que indica una perspectiva más prudente a corto plazo.

- A continuación analizaremos cómo la rebaja de las previsiones de ingresos para todo el año puede influir en la narrativa y las perspectivas de inversión de la empresa, anteriormente optimistas.

Encuentre empresas con un potencial de flujo de caja prometedor que cotizan por debajo de su valor razonable.

Resumen de la narrativa de inversión de Verisk Analytics

Poseer acciones de Verisk Analytics se reduce a la confianza en su capacidad para ofrecer un crecimiento sostenido a partir del análisis avanzado de datos para aseguradoras, incluso cuando las previsiones de ingresos se han revisado recientemente a la baja. La actualización no parece cambiar sustancialmente el principal catalizador a corto plazo, la innovación en curso en soluciones de riesgos de seguros, pero pone de relieve lo expuesta que está la empresa a un sector de seguros cauteloso, que señala una menor demanda como el principal riesgo actual. Entre sus diversas actualizaciones, la rebaja de las previsiones de ingresos para todo el año es el anuncio más relevante para las expectativas a corto plazo, ya que informa directamente sobre dónde deben equilibrar los accionistas el optimismo y la cautela a corto plazo. En cambio, los inversores deben ser conscientes de que las revisiones de las previsiones de ingresos en respuesta a las condiciones del mercado de seguros...

Lea el informe completo de Verisk Analytics (¡es gratis!)

Las perspectivas de Verisk Analytics prevén unos ingresos de 3.900 millones de dólares y unos beneficios de 1.200 millones de dólares para 2028. Esto supone un crecimiento anual de los ingresos del 9,1% y un aumento de los beneficios de 290,7 millones de dólares desde el nivel actual de 909,3 millones de dólares.

Descubracómo las previsiones de Verisk Analytics arrojan un valor razonable de 290,53 dólares, un 35% al alza respecto a su precio actual.

Exploración de otras perspectivas

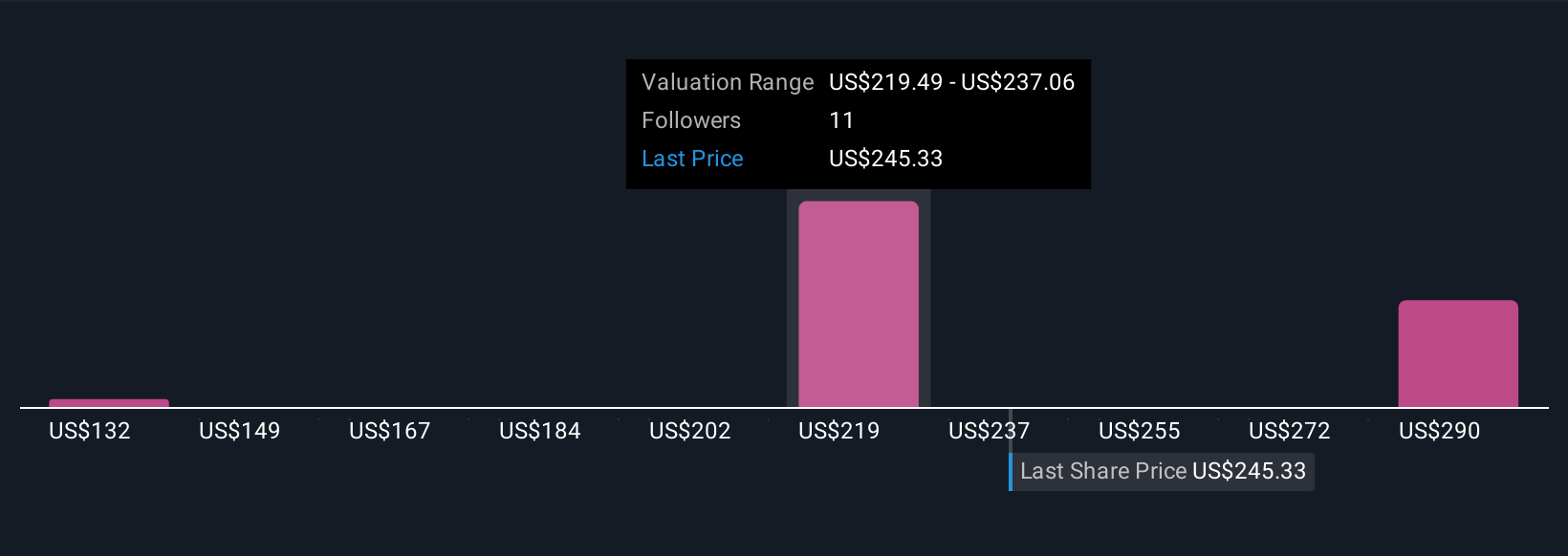

Cinco inversores privados de la comunidad Simply Wall St estiman el valor razonable de Verisk entre 131,67 y 290,53 dólares por acción. Con la revisión a la baja de los objetivos de ingresos anuales de la empresa, sigue habiendo grandes diferencias de opinión sobre el crecimiento y la valoración futuros. Considere cómo esto podría influir en sus propias expectativas y revise los puntos de vista alternativos.

Explore otras 5 estimaciones del valor razonable de Verisk Analy tics: ¡por qué las acciones podrían valer hasta un 35% más que el precio actual!

Construya su propia narrativa de Verisk Analytics

¿No está de acuerdo con las narrativas existentes? Cree su propia narrativa en menos de 3 minutos: los rendimientos extraordinarios de las inversiones rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de Verisk Analytics es nuestro análisis que destaca 2 recompensas clave y 1 señal de advertencia importante que podría afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito de Verisk Analytics proporciona un completo análisis fundamental resumido en un único gráfico -el copo de nieve- que facilita la evaluación de la salud financiera global de Verisk Analytics de un vistazo.

¿Busca otras inversiones?

Nuestros análisis diarios revelan valores con potencial de ruptura. No pierda esta oportunidad:

- La IA está a punto de cambiar la atención sanitaria. Estos 32 valores trabajan en todos los campos, desde el diagnóstico precoz hasta el descubrimiento de fármacos. Lo mejor es que todos ellos tienen una capitalización de mercado inferior a 10.000 millones de dólares.

- Supera a los gigantes: estos 24 valores de IA en fase inicial podrían financiar tu jubilación.

- Estas 13 empresas sobrevivieron y prosperaron después de COVID y tienen los ingredientes adecuados para sobrevivir a los aranceles de Trump. Descubra por qué antes de que su cartera sienta el pellizco de la guerra comercial.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Verisk Analytics puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:VRSK

Advertisement