Advertisement

¿Está Verisk Analytics ahora a un precio justo tras su reorientación estratégica hacia el análisis básico de seguros?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Verisk Analytics cotiza por fin a un precio razonable o si los recientes movimientos de las acciones no son más que ruido en una historia repleta de datos?

- Las acciones han subido alrededor de un 0,4% en la última semana y un 4,4% en el último mes, pero esto se produce después de un duro periodo en el que han bajado un 17,8% en lo que va de año y un 22,4% en el último año, aunque los rendimientos a tres y cinco años siguen siendo positivos, del 25,2% y el 19,9% respectivamente.

- Recientemente, los inversores han estado digiriendo las actualizaciones en torno al enfoque estratégico de Verisk en el análisis de seguros básicos, incluidos los efectos en curso de desinversiones anteriores que afinaron su nicho como especialista en datos e inteligencia de riesgos. Este enfoque renovado ha mantenido la atención en lo duraderos que son sus ingresos similares a las suscripciones en un entorno en el que los datos relacionados con el riesgo, la regulación y el clima son cada vez más demandados.

- En nuestro marco, Verisk obtiene una puntuación de 2 sobre 6 en las comprobaciones de infravaloración. Esto sugiere que, aunque la acción no es extremadamente barata, parte del mercado puede estar subestimando su generación de efectivo y su poder de fijación de precios. A continuación, repasaremos las herramientas de valoración habituales que suelen utilizar los inversores, para terminar con una forma más matizada de pensar en lo que realmente vale Verisk.

Verisk Analytics sólo obtiene una puntuación de 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Verisk Analytics

Un modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando el efectivo que puede generar en el futuro y descontando esos flujos de caja hasta la actualidad. En el caso de Verisk Analytics, el modelo utiliza un enfoque de flujo de caja libre a capital de 2 etapas, basado en proyecciones de flujo de caja en $.

El último flujo de caja libre a doce meses de Verisk es de unos 1.090 millones de dólares, y los analistas esperan que crezca de forma constante durante la próxima década. Las proyecciones aumentan de aproximadamente 1.090 millones de dólares en 2026 a unos 2.180 millones de dólares en 2035, con previsiones a corto plazo basadas en las estimaciones de los analistas y años posteriores extrapolados por Simply Wall St. Cada uno de estos flujos de caja futuros se descuenta al día de hoy para reflejar el riesgo y el valor temporal del dinero.

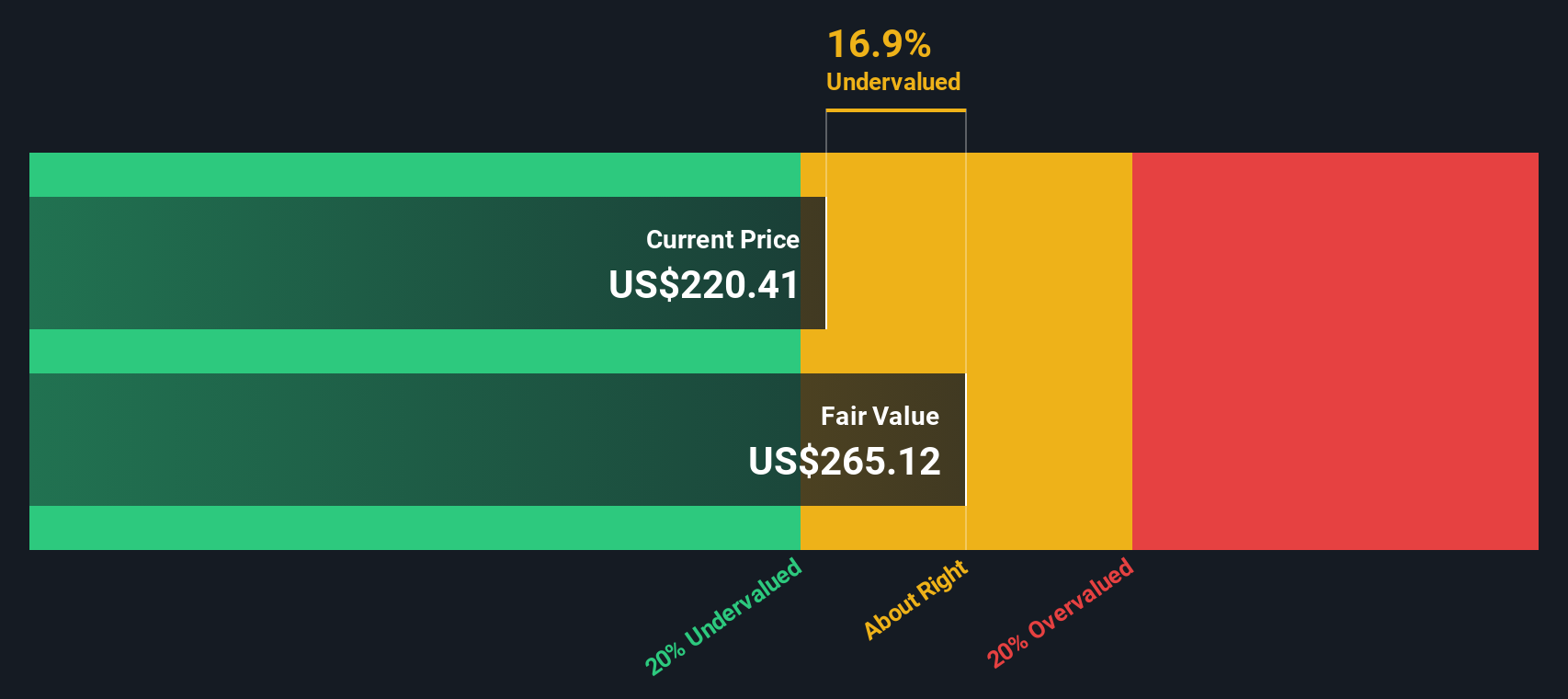

Combinando todos los flujos de caja descontados, el modelo arroja un valor intrínseco de unos 266,93 dólares por acción. Desde este punto de vista, la acción está un 15,8% por debajo de su precio de mercado actual.

Resultado: UNDERVALUED

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Verisk Analytics está infravalorada en un 15,8%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 930 valores infravalorados en función de los flujos de caja.

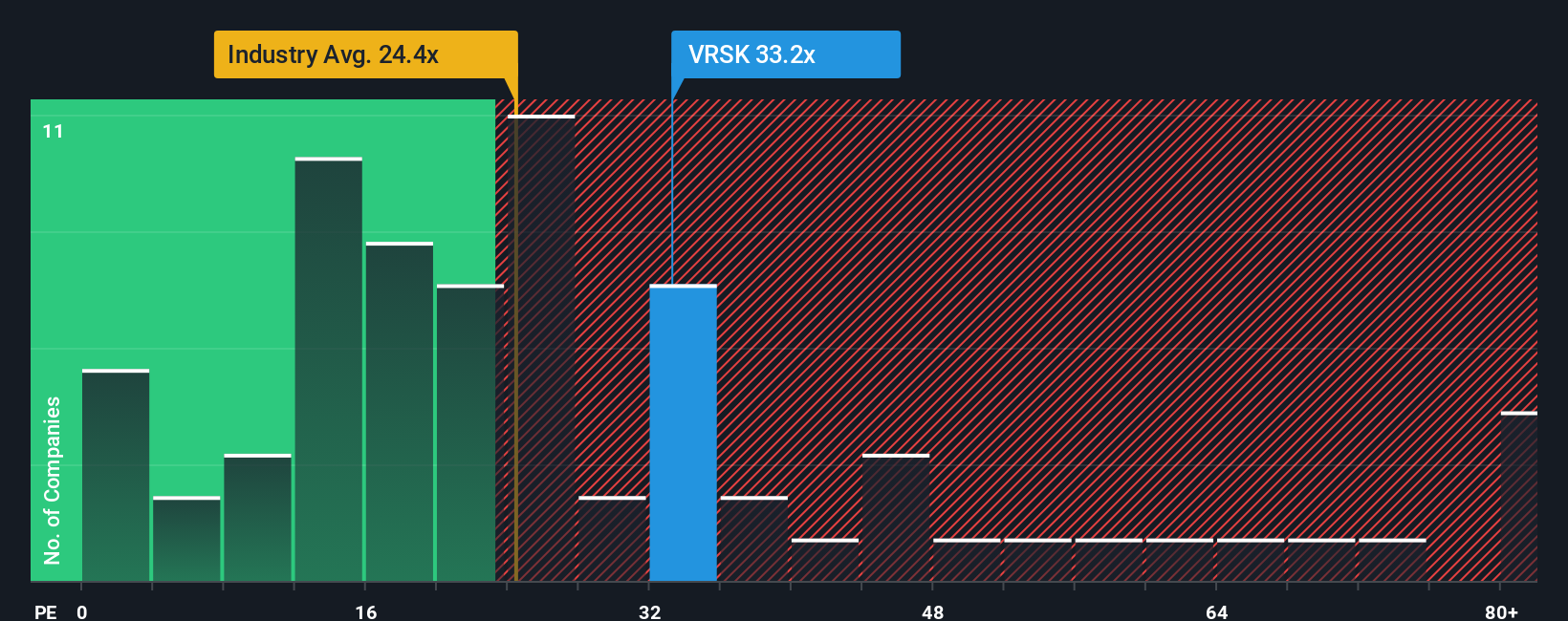

Enfoque 2: Precio de Verisk Analytics frente a beneficios

Para empresas rentables y maduras como Verisk, la relación precio-beneficios (PE) es una forma útil de juzgar la valoración, ya que vincula lo que los inversores pagan hoy directamente a los beneficios que la empresa ya está generando. Cuanto mayor sea el crecimiento previsto y menor el riesgo percibido, más estarán dispuestos a pagar los inversores, lo que se traduce en un múltiplo PE "normal" o "justo" más elevado.

Verisk cotiza actualmente a un PE de unas 34,26 veces. Esta cifra es superior a la media del sector de servicios profesionales en general, que se sitúa en torno a las 24,31 veces, pero ligeramente inferior a la media del grupo de referencia, que ronda las 36,63 veces. Para afinar esta visión, Simply Wall St calcula un "Ratio Justo" propio de 29,29 veces, que es el PER que cabría esperar para Verisk tras tener en cuenta sus perspectivas de crecimiento de beneficios, márgenes, perfil de riesgo, sector y capitalización bursátil.

Este Ratio Justo proporciona un punto de referencia más adaptado que las simples comparaciones entre pares o entre sectores, porque se ajusta a las cualidades específicas que diferencian a Verisk de otras empresas. Si comparamos el PER actual de 34,26 veces con el Ratio Justo de 29,29 veces, las acciones cotizan con una prima superior a la que justifican esos fundamentales.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1440 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

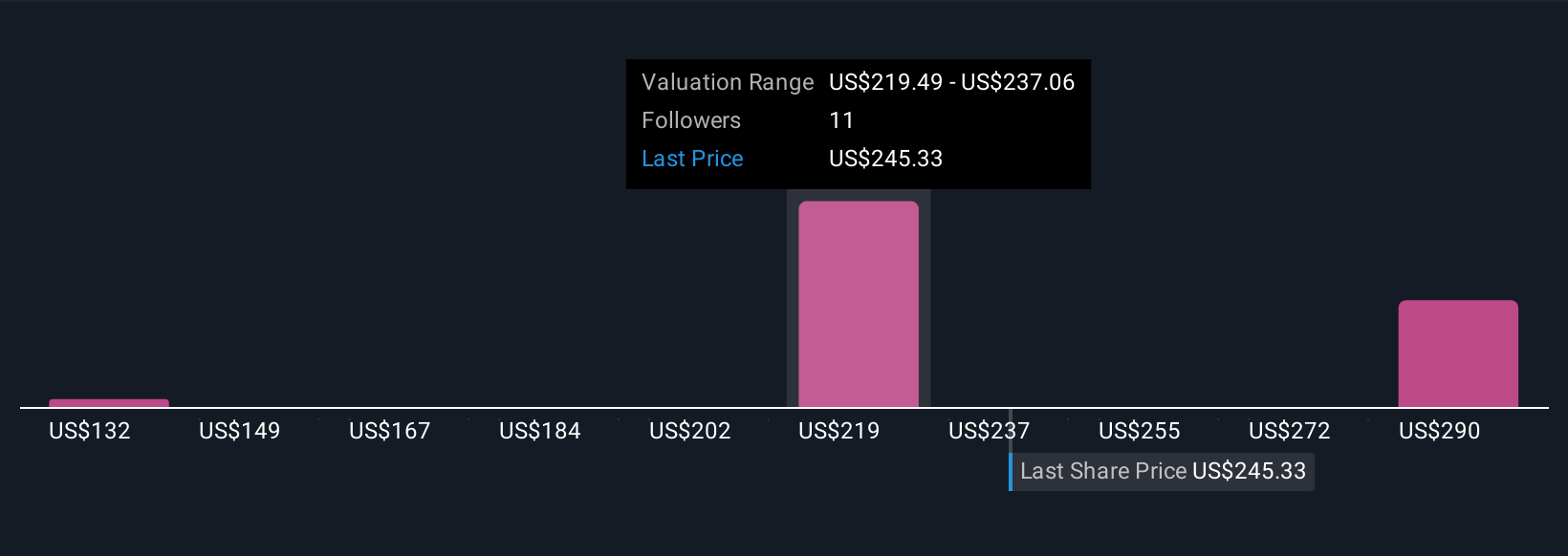

Mejore su toma de decisiones: Elija su narrativa de Verisk Analytics

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración. Permítanos presentarle las Narrativas, una forma sencilla de conectar su visión del futuro de Verisk Analytics con una previsión concreta y un valor justo. Puede hacerlo contando la historia que hay detrás de sus hipótesis de ingresos, beneficios y márgenes, y comparando después ese valor razonable con el precio actual para decidir si comprar, mantener o vender. Las narrativas de la página Comunidad de Simply Wall St son fáciles de crear y actualizar. Se actualizan automáticamente cuando se publica nueva información, como beneficios o noticias. También dejan claro cómo diferentes perspectivas llevan a diferentes conclusiones. Por ejemplo, un inversor puede creer que las inversiones de Verisk en inteligencia artificial y plataformas justifican un valor razonable más alto y una subida con respecto al precio actual. Otro inversor más cauto, centrado en la ralentización del crecimiento orgánico y los riesgos de ejecución, podría asignar un valor razonable más bajo que implique una subida limitada o incluso una bajada al mismo precio de la acción.

¿Crees que hay algo más en la historia de Verisk Analytics? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Verisk Analytics puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:VRSK

Advertisement