Advertisement

Evaluación de las acciones de Cintas tras su expansión nacional y una caída del 15% este año

Simply Wall St

Revisado por Bailey Pemberton

- ¿Alguna vez se ha preguntado si las acciones de Cintas son una joya oculta o si ya tienen un precio perfecto? No eres el único, y hoy nos sumergimos de lleno en esa cuestión.

- Recientemente, las acciones de Cintas han experimentado algunos altibajos, perdiendo un 0,7% durante la semana pasada y cayendo un 15,2% en el último año, pero aún cuentan con una fuerte ganancia del 113,6% en cinco años.

- Los rumores del mercado han girado en torno a Cintas tras las recientes noticias sobre su expansión nacional y sus asociaciones estratégicas con importantes proveedores de atención sanitaria. Muchos creen que estos acontecimientos podrían dar forma a sus perspectivas a largo plazo. Estos movimientos han captado la atención de los inversores y pueden explicar parte de la volatilidad en el precio de la acción.

- En lo que respecta a la valoración, Cintas tiene actualmente una puntuación de 0 sobre 6 en nuestras comprobaciones de infravaloración, por lo que no es exactamente una ganga según las métricas tradicionales. Vamos a desgranar esos métodos de valoración, y quédese por aquí, porque hay una forma aún más inteligente de evaluar el valor que no querrá perderse al final.

Cintas obtiene una puntuación de 0/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Cintas

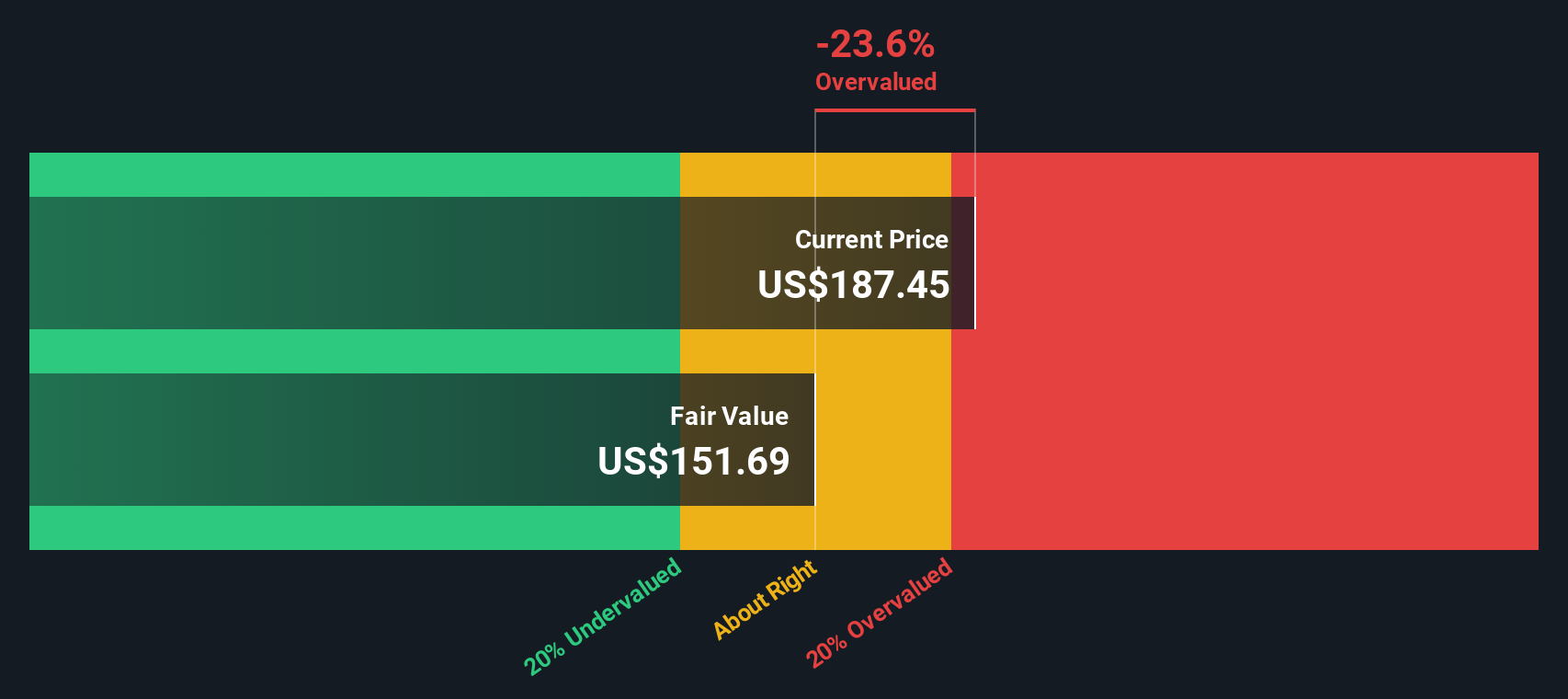

El modelo de Flujo de Caja Descontado (DCF) estima el valor de una compañía proyectando sus flujos de caja futuros y descontándolos a su valor actual. Este enfoque ayuda a los inversores a calibrar si el precio actual de una acción está justificado por su poder de beneficios esperados a largo plazo.

En el caso de Cintas, el flujo de caja libre más reciente asciende a 1.690 millones de dólares. Los analistas prevén que los flujos de caja anuales de la empresa aumenten con el tiempo, con proyecciones que alcancen aproximadamente los 2.600 millones de dólares en 2029. Más allá del periodo de cinco años de consenso de los analistas, se extrapolan estimaciones de crecimiento adicionales para ofrecer una perspectiva completa a diez años.

Con estos datos, el modelo DCF calcula el valor razonable intrínseco de Cintas en 161,89 dólares por acción. En comparación con su precio de mercado actual, esto indica que Cintas cotiza con una prima del 13,6% sobre su valor razonable estimado. En otras palabras, la acción parece sobrevalorada según este método, ya que el precio de mercado va por delante de los flujos de caja previstos.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Cintas puede estar sobrevalorada en un 13,6%. Descubra 905 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Cintas frente a beneficios

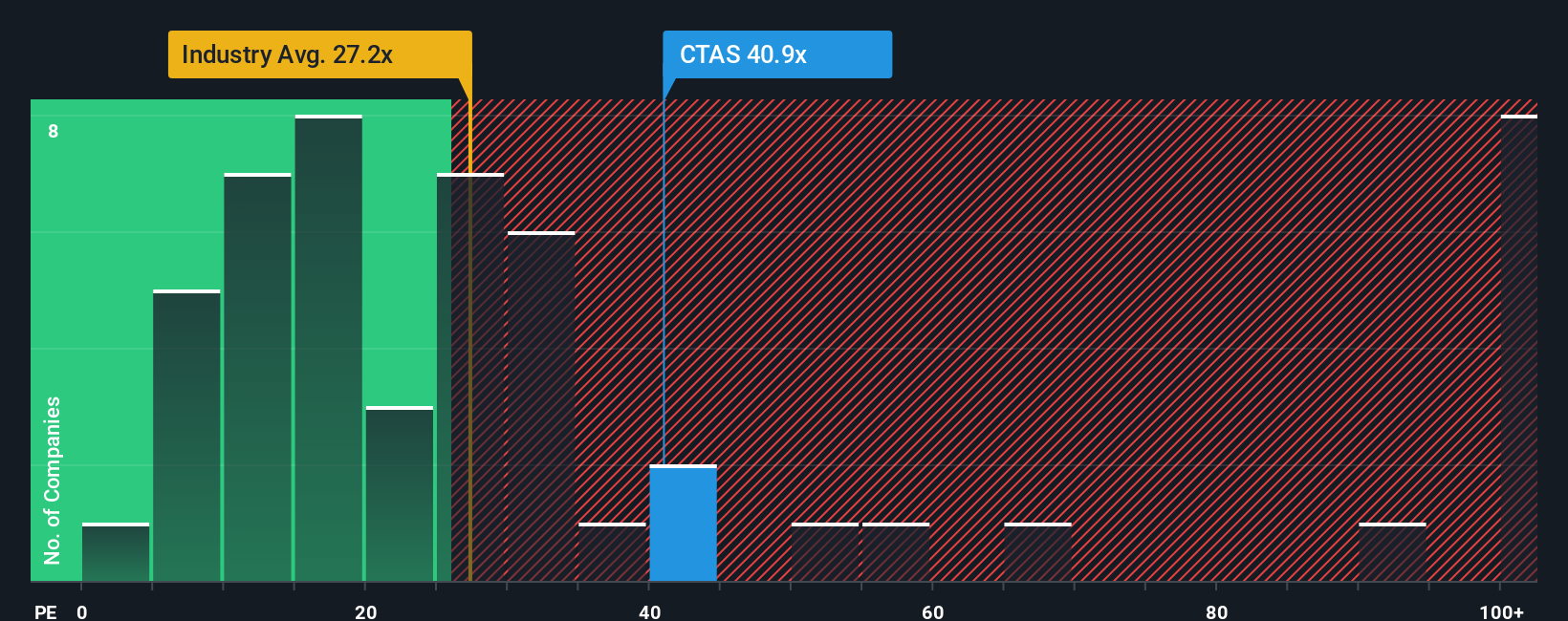

El ratio Precio/Ganancias (PE) es una de las herramientas de valoración más utilizadas para empresas rentables como Cintas porque compara directamente el precio de las acciones de la empresa con sus ganancias. Esto hace que sea un indicador útil para juzgar si una acción se está adelantando a sí misma o si todavía queda valor sobre la mesa.

Las expectativas de crecimiento y el riesgo desempeñan un papel importante en lo que constituye un ratio PE "normal" o justo. Normalmente, las empresas con mayores expectativas de crecimiento de beneficios o menor riesgo merecen un PE más alto, mientras que las que afrontan más incertidumbre o un crecimiento más lento tienden a cotizar a múltiplos más bajos.

Cintas cotiza actualmente con un ratio PE de 40,06x. A título comparativo, el PER medio del sector es de 21,95 veces, y el del grupo de referencia de la empresa se sitúa en torno a 30,02 veces. Por lo tanto, en una comparación de múltiplos pura, Cintas parece caro.

Aquí es donde entra en juego el "Fair Ratio" patentado por Simply Wall St. El ratio justo para Cintas es de 29,94 veces, derivado de factores como el crecimiento previsto de los beneficios de la empresa, el margen de beneficios, la escala y los riesgos a los que se enfrenta. Esto proporciona un punto de referencia más adaptado que la mera comparación con sus homólogos o con el sector en general.

Comparando el PER actual de Cintas (40,06x) con su Ratio Justo (29,94x), la acción cotiza muy por encima de lo que se consideraría justo basándose en sus fundamentales, lo que sugiere que los inversores están pagando una prima que puede no estar justificada únicamente por las perspectivas de beneficios.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1416 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Cintas

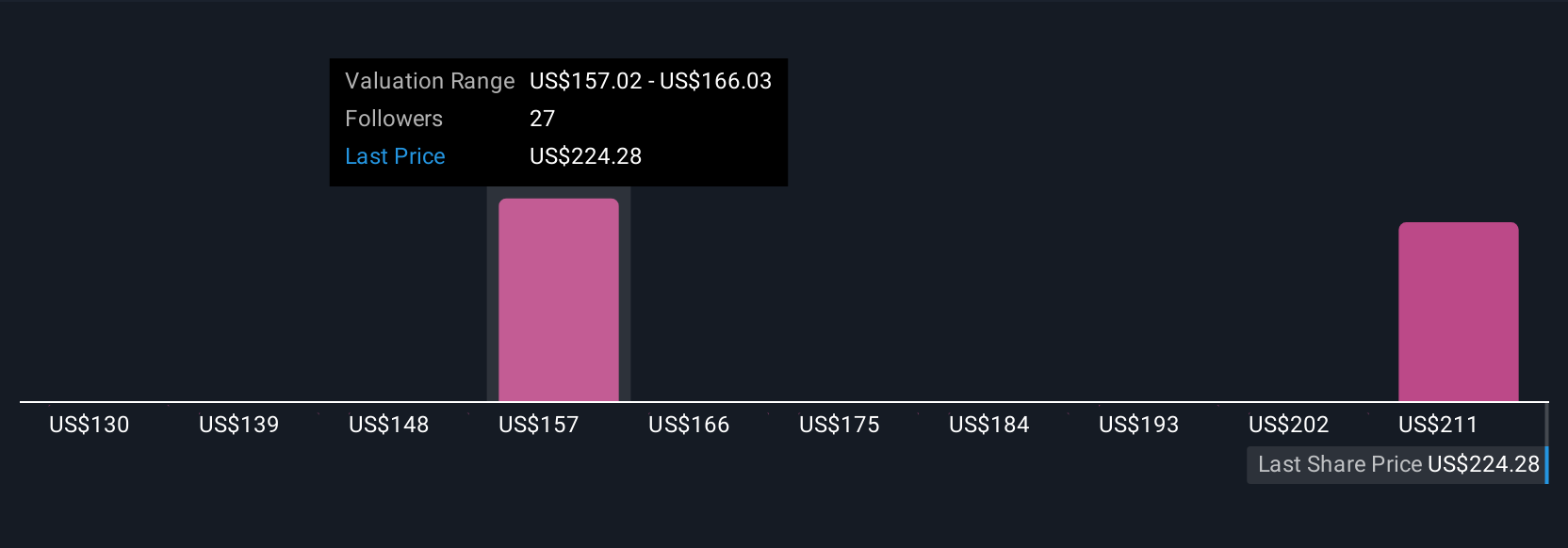

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas. Una Narrativa es simplemente la historia que usted cree sobre una compañía: hacia dónde se dirige, cómo está cambiando su industria y cómo esos cambios afectarán su futuro financiero. A diferencia de los modelos estáticos o los ratios, las Narrativas conectan los puntos entre las perspectivas de negocio de una empresa, sus propias suposiciones sobre futuros ingresos, beneficios y márgenes, y llegan a su visión del valor razonable al final.

En la página de la Comunidad de Simply Wall St, encontrará esta herramienta utilizada por millones de inversores, que le permite construir, compartir y comparar Narrativas fácilmente. Toda la información se actualiza automáticamente cuando aparecen nuevos informes de ganancias o titulares de noticias. Las narrativas le ayudan a tomar decisiones de compra o venta comparando de forma transparente su valor razonable con el precio actual de la acción, para que pueda ver si sus suposiciones apoyan la acción o la paciencia a medida que se desarrolla la historia de la empresa.

Por ejemplo, algunos inversores ven a Cintas a 257 dólares por acción, creyendo que su expansión y sus líneas de negocio de alto margen impulsarán un mayor crecimiento. Otros fijan su valor razonable más cerca de los 172 dólares, citando los riesgos del trabajo a distancia y las crecientes presiones de los costes. Las narrativas hacen que estas perspectivas sean visibles, procesables y estén siempre actualizadas.

¿Crees que hay algo más en la historia de Cintas? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Cintas puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:CTAS

Advertisement