Advertisement

¿Está Copart volviéndose atractiva tras una caída del 31% en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Copart está empezando a parecer una ganga tras su reciente caída, o si el mercado por fin le está poniendo un precio más realista? Veamos qué dice realmente el precio actual de las acciones sobre el negocio que hay detrás del teletipo.

- Las acciones de Copart cotizan actualmente en torno a los 38,85 $, con una modesta subida del 0,3% durante la semana pasada, pero con un brusco movimiento del -9,7% en el último mes y un pronunciado -31,0% en lo que va de año, lo que contribuye a una rentabilidad del -38,3% en 1 año. Aun así, las rentabilidades a 3 y 5 años del 23,2% y el 36,2% nos recuerdan que hay una historia de crecimiento a largo plazo bajo la volatilidad a corto plazo.

- Recientemente, las acciones han reaccionado a los cambios de sentimiento en torno a la demanda de vehículos, los volúmenes de salvamento y las tendencias de precios de los coches usados, a medida que los inversores reinterpretan lo que estas dinámicas del sector significan para el crecimiento a largo plazo de Copart. Las rotaciones más amplias del mercado, que se alejan de los nombres de alto crecimiento múltiple hacia flujos de efectivo más inmediatamente "defensivos", también han presionado el precio de la acción, a pesar de que Copart sigue invirtiendo en su red mundial de astilleros y en su plataforma de subastas digitales.

- En este momento, Copart obtiene una puntuación de 4/6 en la comprobación de valoración, lo que sugiere que está infravalorada en la mayoría de nuestras métricas estándar, pero no en todas. A continuación, profundizaremos en esos enfoques de valoración individuales, para terminar analizando una forma más holística de juzgar si el precio actual refleja realmente la economía a largo plazo de Copart.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Copart

Un modelo de flujo de caja descontado calcula el valor de una empresa proyectando el efectivo que puede generar en el futuro y descontando esos flujos de caja al día de hoy. En el caso de Copart, el modelo utilizado es un enfoque de flujo de caja libre a fondos propios en 2 etapas, basado en proyecciones de flujo de caja en $.

Copart generó alrededor de 1.300 millones de dólares en flujo de caja libre en los últimos doce meses, y los analistas esperan que aumente de forma constante, con Simply Wall St extrapolando esas estimaciones a más largo plazo. Sobre la base de estos supuestos, se prevé que el flujo de caja libre alcance aproximadamente los 2.410 millones de dólares en 2035, a medida que la empresa siga ampliando sus operaciones mundiales.

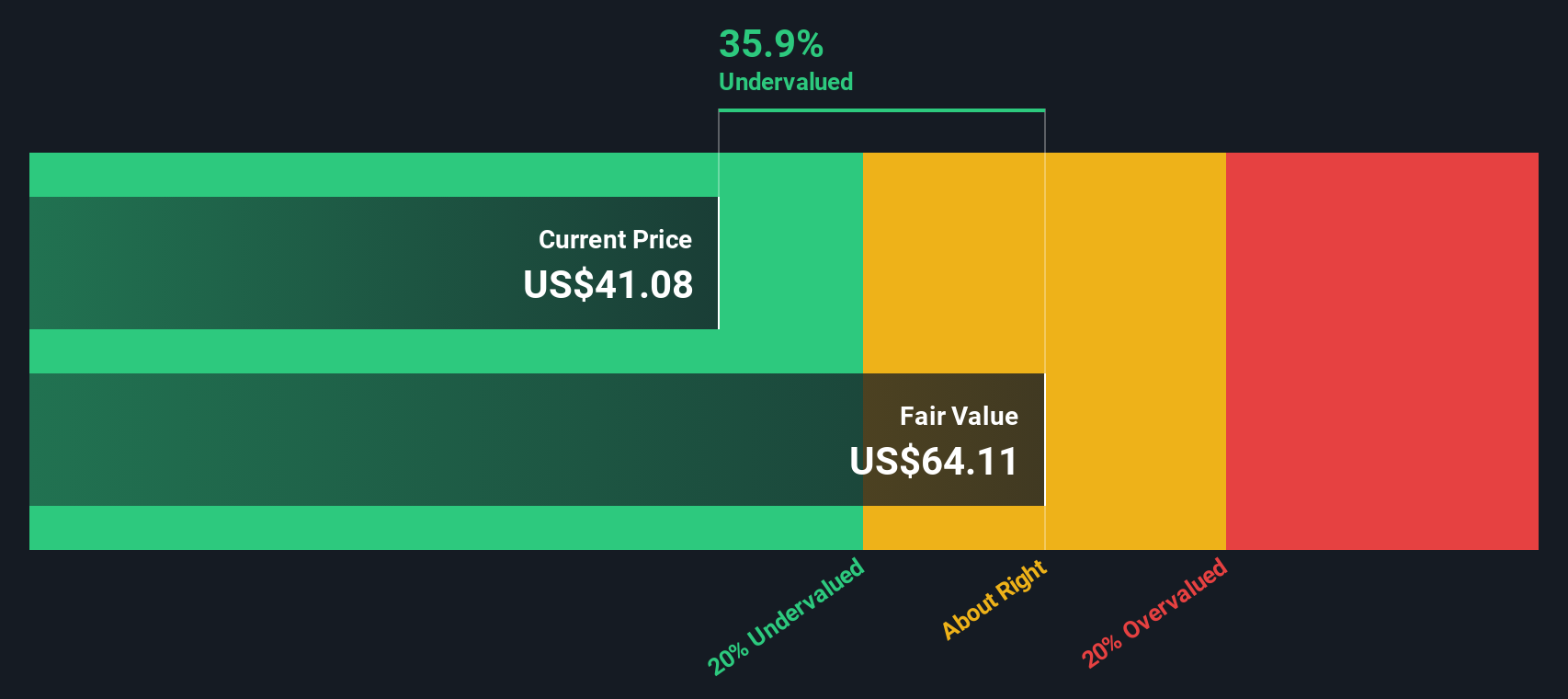

Si se descuentan todos esos flujos de caja futuros, el valor intrínseco es de unos 49,05 dólares por acción. En comparación con el precio reciente de la acción, en torno a 38,85 dólares, el DCF sugiere que Copart cotiza con un descuento aproximado del 20,8%, lo que indica que el mercado podría no estar valorando plenamente su generación de efectivo a largo plazo.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Copart está infravalorada en un 20,8%. Haga un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 915 valores infravalorados basados en flujos de caja.

Enfoque 2: Precio de Copart frente a beneficios

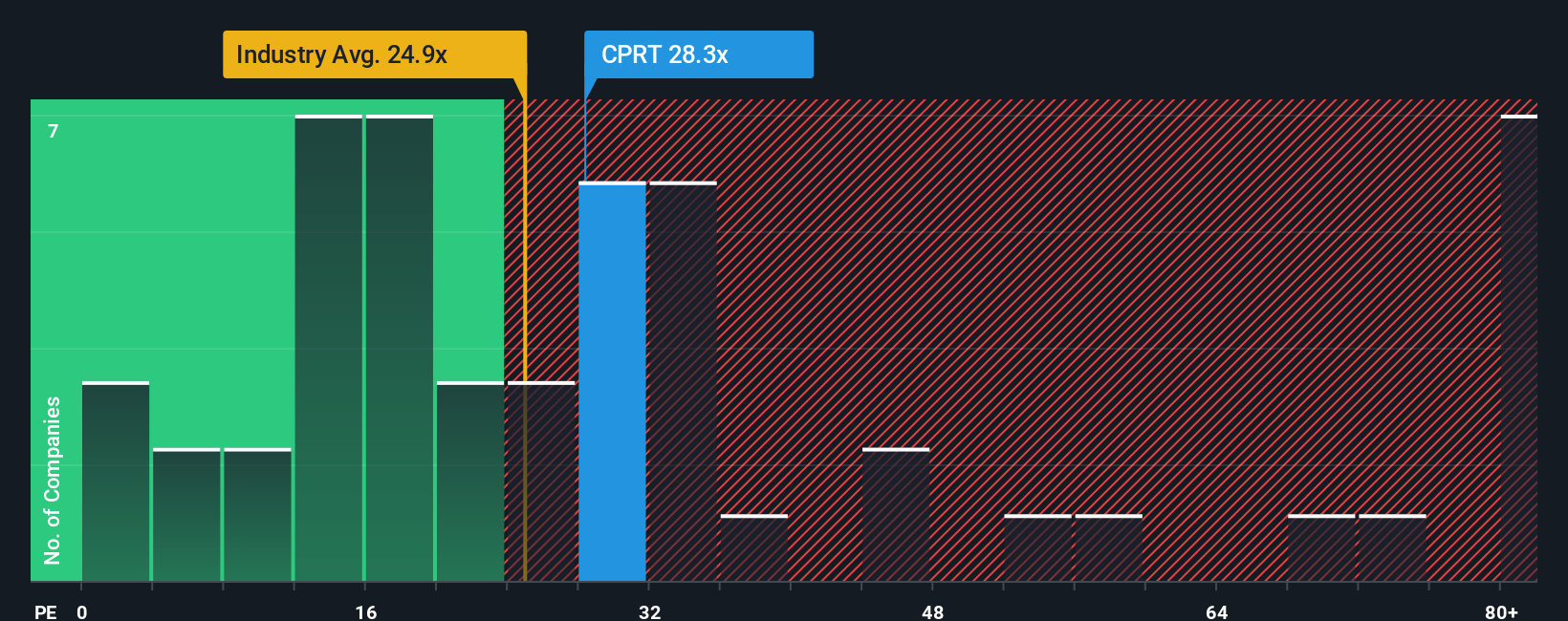

En el caso de empresas rentables como Copart, la relación precio/beneficios, o PER, es un criterio útil porque vincula directamente lo que pagan hoy los inversores con los beneficios que ya está generando la empresa. En general, las empresas de crecimiento más rápido y menor riesgo suelen asociarse a ratios PE más altos, mientras que las empresas más lentas o de mayor riesgo tienden a cotizar con múltiplos más bajos.

Copart cotiza actualmente a un PER de unas 23,6 veces, ligeramente por encima de la media del sector de servicios comerciales, que se sitúa en torno a 23,0 veces, pero por debajo de la media de 34,5 veces de sus competidores más próximos. Para ir más allá de estas burdas comparaciones, Simply Wall St utiliza un Fair Ratio propio, que estima el PER que Copart podría alcanzar teniendo en cuenta el crecimiento de sus beneficios, los márgenes de beneficio, el sector, la capitalización bursátil y el perfil de riesgo. Este Fair Ratio para Copart es de 28,6 veces, lo que sugiere que el valor podría justificar un múltiplo superior al actual.

Dado que el Ratio Justo se basa en los fundamentales específicos de la empresa, en lugar de limitarse a copiar el valor al que cotizan sus homólogas, ofrece una visión más personalizada del valor. Si comparamos el PER actual de 23,6 veces de Copart con su Ratio Justo de 28,6 veces, las acciones pueden parecer infravaloradas según esta métrica.

Resultado: INFRAVALORADAS

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1443 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa Copart

Antes hemos mencionado que hay una forma aún mejor de entender la valoración. Permítanos presentarle Narrativas, una sencilla herramienta de la página de la Comunidad de Simply Wall St que le permite escribir la historia que hay detrás de sus números vinculando su visión del negocio de Copart, sus futuros ingresos, beneficios y márgenes, a una previsión financiera concreta y a un valor razonable implícito. A continuación, puede compararlo con el precio actual de la acción para decidir si parece una compra o una venta. La plataforma actualiza dinámicamente su Narrativa a medida que llega nueva información, como beneficios o noticias. Un inversor optimista en Copart podría proyectar la expansión internacional, el crecimiento de las subastas digitales y la recompra de acciones en apoyo de un valor razonable más cercano al reciente máximo analista de unos 65 dólares. Un inversor más cauto, centrado en los vientos en contra de las aseguradoras y la presión competitiva, podría anclar razonablemente su Narrativa más cerca del extremo inferior, en torno a los 46 $. Esto demuestra cómo pueden coexistir diferentes perspectivas sobre la misma empresa, cada una basada en una previsión explícita y comprobable en lugar de un vago juicio del tipo "parece barato" o "parece caro".

¿Crees que hay algo más en la historia de Copart? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Copart puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:CPRT

Advertisement