Advertisement

Incluso con una subida del 35%, los inversores cautos no están recompensando completamente el rendimiento de Tutor Perini Corporation (NYSE:TPC)

A pesar de una racha ya de por sí fuerte, las acciones de Tutor Perini Corporation(NYSE:TPC) han seguido avanzando, con una ganancia del 35% en los últimos treinta días. El mes pasado coronó una subida masiva del 168% en el último año.

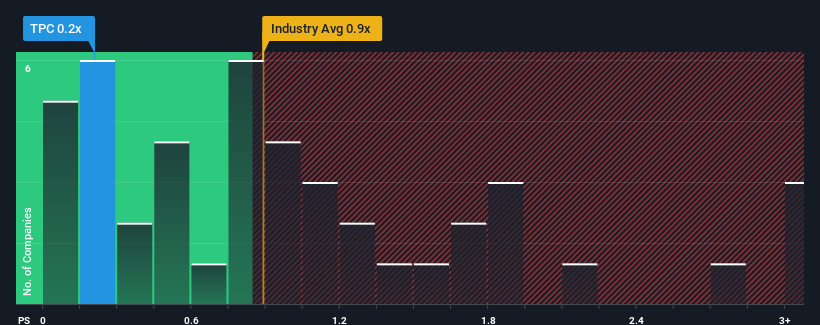

A pesar del firme rebote de la cotización, seguiría siendo comprensible pensar que Tutor Perini es un valor con buenas perspectivas de inversión con una relación precio-ventas (o "P/S") de 0,2x, teniendo en cuenta que casi la mitad de las empresas del sector de la construcción de Estados Unidos tienen relaciones P/S superiores a 0,9x. Sin embargo, el P/S podría ser bajo por alguna razón y requiere más investigación para determinar si está justificado.

Consulte nuestro último análisis de Tutor Perini

¿Cómo se ha comportado Tutor Perini recientemente?

Los últimos tiempos no han sido buenos para Tutor Perini, ya que sus ingresos han aumentado más lentamente que los de la mayoría de las demás empresas. Es posible que el mercado espere que continúe la tendencia actual de escaso crecimiento de los ingresos, lo que ha mantenido el P/S bajo mínimos. Si le sigue gustando la empresa, esperaría que los ingresos no empeorasen y que pudiese hacerse con algunas acciones mientras no goza de popularidad.

¿Quiere saber qué opinan los analistas sobre el futuro de Tutor Perini en comparación con el sector? En ese caso, nuestro informegratuito es un buen punto de partida.¿Cuál es la tendencia de crecimiento de los ingresos de Tutor Perini?

Para justificar su ratio P/S, Tutor Perini necesitaría producir un crecimiento lento que esté a la zaga del sector.

Si revisamos el último año de ingresos, la empresa registró un resultado que apenas registró desviaciones con respecto al año anterior. La falta de crecimiento no ayudó en nada a los resultados trienales agregados de la empresa, que registran una desagradable caída del 27% en los ingresos. En consecuencia, los accionistas se habrían sentido pesimistas sobre las tasas de crecimiento de los ingresos a medio plazo.

Volviendo a las perspectivas, los tres próximos años deberían generar un crecimiento del 7,3% anual, según las estimaciones de los dos analistas que siguen la evolución de la empresa. Esta cifra es similar al 7,9% anual previsto para el sector en general.

En vista de ello, resulta curioso que el PER de Tutor Perini se sitúe por debajo de la mayoría de las demás empresas. Es posible que la mayoría de los inversores no estén convencidos de que la empresa pueda alcanzar las expectativas de crecimiento futuro.

¿Qué podemos aprender de la P/S de Tutor Perini?

El precio de las acciones de Tutor Perini ha subido recientemente, pero su PER sigue siendo modesta. Por lo general, advertimos de que no se debe dar demasiada importancia a la relación precio/ventas a la hora de tomar decisiones de inversión, aunque puede revelar mucho sobre lo que otros participantes en el mercado piensan de la empresa.

Nuestro examen de Tutor Perini reveló que su P/V sigue siendo bajo a pesar de que las previsiones de los analistas apuntan a un crecimiento de los ingresos similar al del sector en general. La baja P/S podría ser un indicio de que las estimaciones de crecimiento de los ingresos están siendo cuestionadas por el mercado. Tal vez los inversores teman que la empresa obtenga resultados inferiores a los previstos a corto plazo.

También vale la pena señalar que hemos encontrado 2 señales de advertencia para Tutor Perini que debe tener en cuenta.

Por supuesto, las empresas rentables con un historial de gran crecimiento de los beneficios suelen ser apuestas más seguras. Por lo tanto, puede que desee ver esta recopilación gratuita de otras empresas que tienen ratios razonables de PER y que han experimentado un fuerte crecimiento de los beneficios.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Tutor Perini puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:TPC

Advertisement