Advertisement

Li Lu, gestor de fondos externos respaldado por Charlie Munger, de Berkshire Hathaway, no se anda con rodeos al afirmar que "el mayor riesgo de una inversión no es la volatilidad de los precios, sino sufrir una pérdida permanente de capital". Es natural considerar el balance de una empresa cuando se examina su nivel de riesgo, ya que la deuda suele estar implicada cuando una empresa se hunde. Podemos ver que Tutor Perini Corporation(NYSE:TPC) utiliza deuda en su negocio. Pero la verdadera pregunta es si esta deuda hace que la empresa sea arriesgada.

¿Cuándo es un problema la deuda?

En términos generales, la deuda sólo se convierte en un verdadero problema cuando una empresa no puede pagarla fácilmente, ya sea mediante la obtención de capital o con su propio flujo de caja. Si las cosas se ponen realmente mal, los prestamistas pueden tomar el control de la empresa. Sin embargo, una situación más habitual (pero igualmente costosa) es que una empresa deba diluir a los accionistas a un precio de acción barato simplemente para tener la deuda bajo control. Por supuesto, la ventaja de la deuda es que a menudo representa capital barato, especialmente cuando sustituye la dilución en una empresa por la capacidad de reinvertir con altas tasas de rentabilidad. Cuando examinamos los niveles de deuda, primero tenemos en cuenta tanto los niveles de efectivo como los de deuda, conjuntamente.

Consulte nuestro último análisis de Tutor Perini

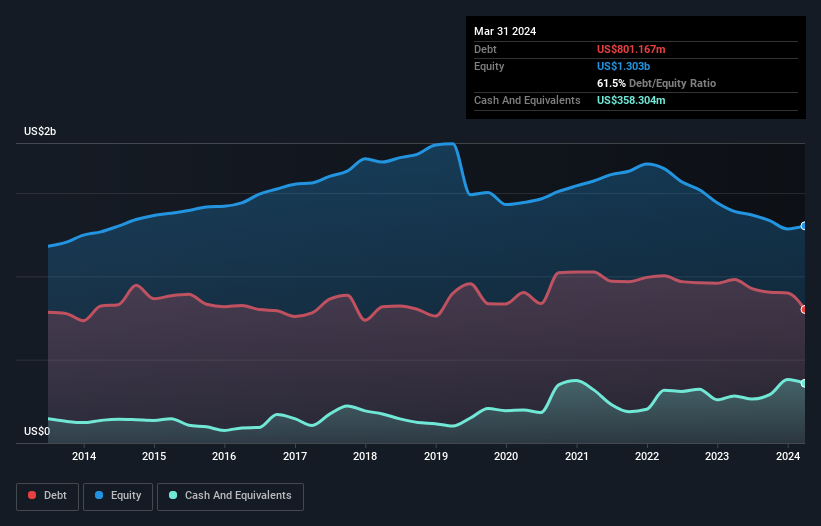

¿Cuál es el nivel de endeudamiento de Tutor Perini?

Como puede ver a continuación, Tutor Perini tenía 801,2 millones de dólares de deuda en marzo de 2024, frente a los 980,7 millones de dólares del año anterior. Sin embargo, cuenta con 358,3 millones de dólares en efectivo para compensar esta deuda, lo que supone una deuda neta de unos 442,9 millones de dólares.

Un vistazo al pasivo de Tutor Perini

Los últimos datos del balance muestran que Tutor Perini tenía pasivos por valor de 2.040 millones de dólares con vencimiento dentro de un año y pasivos por valor de 1.020 millones de dólares con vencimiento posterior. Como contrapartida, disponía de 358,3 millones de dólares en efectivo y 2.760 millones de dólares en cuentas a cobrar que vencían en un plazo de 12 meses. Por lo tanto, su pasivo total se ajusta perfectamente a sus activos líquidos a corto plazo.

Esta liquidez a corto plazo es una señal de que Tutor Perini probablemente podría pagar su deuda con facilidad, ya que su balance está lejos de ser tenso.

Para evaluar la deuda de una empresa en relación con sus beneficios, calculamos su deuda neta dividida por sus beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) y sus beneficios antes de intereses e impuestos (EBIT) divididos por sus gastos por intereses (su cobertura de intereses). De este modo, se considera tanto el quantum absoluto de la deuda como los tipos de interés que se pagan por ella.

Los accionistas de Tutor Perini se enfrentan al doble problema de un elevado ratio deuda neta/EBITDA (6,7) y una cobertura de intereses bastante débil, ya que el EBIT es sólo 0,22 veces el gasto por intereses. La carga de la deuda es considerable. Sin embargo, el lado positivo es que Tutor Perini ha logrado un EBIT positivo de 18 millones de dólares en los últimos doce meses, lo que supone una mejora con respecto a las pérdidas del año anterior. A la hora de analizar los niveles de deuda, el balance es el punto de partida obvio. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de Tutor Perini para mantener un balance saneado en el futuro. Así que si se centra en el futuro, puede consultar este informe gratuito que muestra las previsiones de beneficios de los analistas.

Por último, una empresa necesita flujo de caja libre para pagar la deuda; los beneficios contables no bastan. Así que merece la pena comprobar qué parte de los beneficios antes de intereses e impuestos (EBIT) está respaldada por el flujo de caja libre. El año pasado, Tutor Perini generó más flujo de caja libre que EBIT. Este tipo de fuerte conversión de efectivo nos emociona tanto como el público cuando suena el ritmo en un concierto de Daft Punk.

Nuestra opinión

La cobertura de intereses de Tutor Perini fue realmente negativa en este análisis, al igual que su deuda neta en relación con el EBITDA. Pero, como una bailarina que termina con una pirueta perfecta, no tiene problemas para convertir el EBIT en flujo de caja libre. Teniendo en cuenta este abanico de datos, creemos que Tutor Perini está en una buena posición para gestionar sus niveles de deuda. Pero una advertencia: pensamos que los niveles de deuda son lo suficientemente elevados como para justificar una supervisión continua. A la hora de analizar los niveles de deuda, el balance es el lugar obvio para empezar. Pero, en última instancia, toda empresa puede contener riesgos que existen fuera del balance. Hemos identificado 2 señales de alarma en Tutor Perini , y comprenderlas debería formar parte de su proceso de inversión.

Al fin y al cabo, a veces es más fácil centrarse en empresas que ni siquiera necesitan deuda. Los lectores pueden acceder a una lista de valores de crecimiento con deuda neta cero 100% gratis, ahora mismo.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Tutor Perini puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:TPC

Advertisement