Advertisement

Alta propiedad de información privilegiada acciones de crecimiento para ver en abril de 2025

Simply Wall St

Revisado por Simply Wall St

A medida que el mercado bursátil estadounidense se enfrenta a la volatilidad provocada por la incertidumbre arancelaria, los inversores se centran cada vez más en encontrar oportunidades resistentes en medio de las turbulencias. En este entorno, las empresas de crecimiento con un alto nivel de participación de inversores internos pueden resultar atractivas, ya que suelen alinear los intereses de la dirección con los de los accionistas, lo que puede aportar estabilidad y confianza en tiempos de incertidumbre.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Titularidad | Crecimiento de los beneficios |

| Super Micro Computer (NasdaqGS:SMCI) | 14.2% | 29.8% |

| Duolingo (NasdaqGS:DUOL) | 14.4% | 37.3% |

| Hims & Hers Health (NYSE:HIMS) | 13.2% | 21.8% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 12.4% | 64.8% |

| Astera Labs (NasdaqGS:ALAB) | 15.9% | 61.3% |

| Clene (NasdaqCM:CLNN) | 19.5% | 63.1% |

| BBB Foods (NYSE:TBBB) | 16.2% | 34.6% |

| Niu Technologies (NasdaqGM:NIU) | 36.2% | 82.8% |

| Upstart Holdings (NasdaqGS:UPST) | 12.7% | 100.1% |

| Credit Acceptance (NasdaqGS:CACC) | 14.4% | 33.9% |

Echemos un vistazo más de cerca a un par de nuestras selecciones de las empresas seleccionadas.

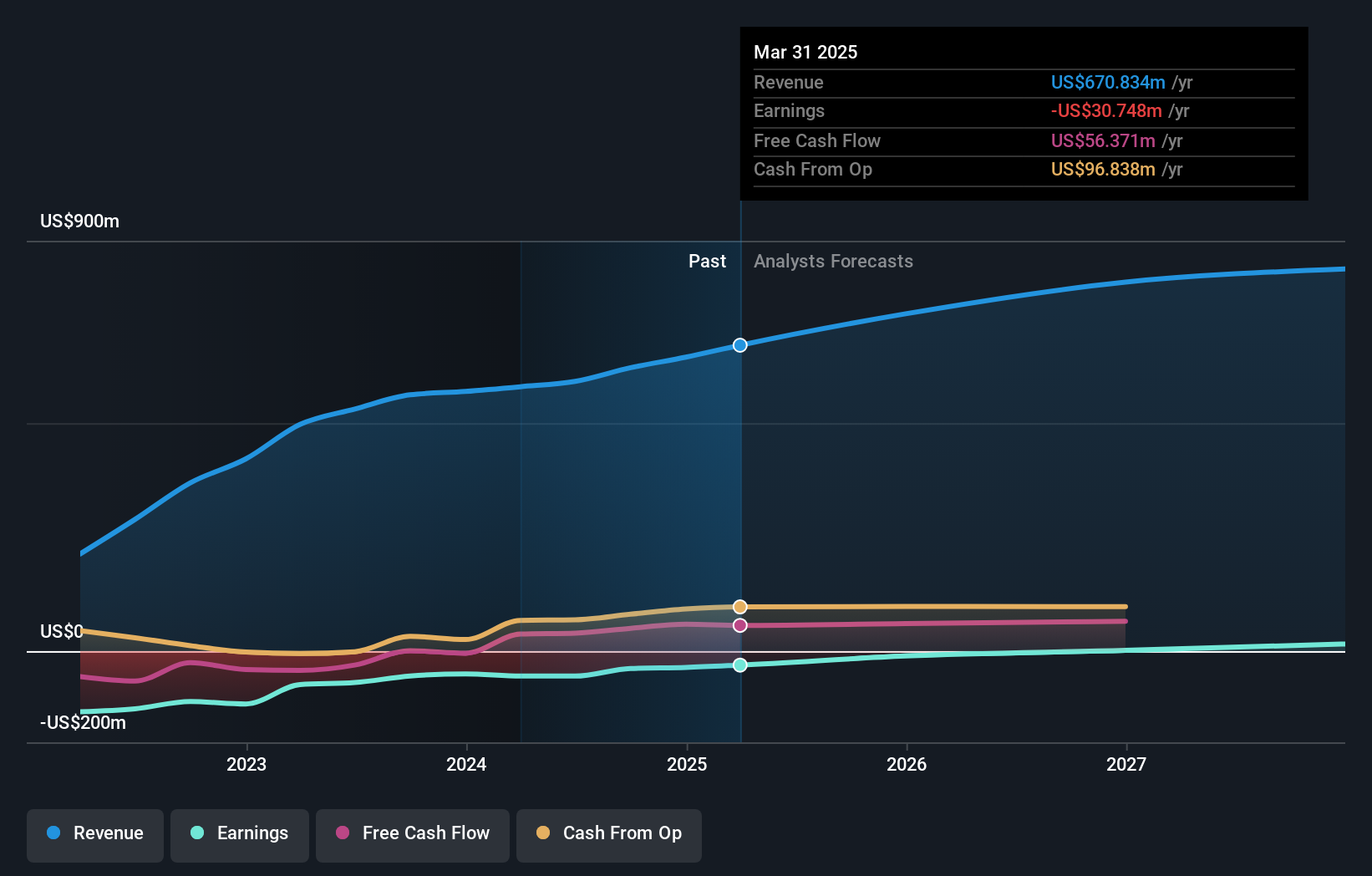

Lindblad Expeditions Holdings (NasdaqCM:LIND)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Lindblad Expeditions Holdings, Inc. ofrece aventuras de expedición marina y experiencias de viaje en todo el mundo, con una capitalización bursátil de 437,24 millones de dólares.

Operaciones: La empresa genera ingresos a través de dos segmentos principales: Lindblad, que aporta 423,31 millones de dólares, y Land Experiences, que supone 221,42 millones de dólares.

Titularidad de información privilegiada: 31.3%

Previsión de crecimiento de los beneficios: 104,4% anual.

Lindblad Expeditions Holdings cotiza con un descuento significativo, un 80,6% por debajo de su valor razonable estimado, lo que sugiere un buen valor relativo en comparación con sus homólogas. Se prevé que los beneficios crezcan sustancialmente, un 104,36% anual, con una rentabilidad esperada en tres años, lo que indica un potencial de crecimiento del mercado superior a la media. A pesar de un crecimiento más lento de los ingresos del 8,3% anual en comparación con la tasa deseada del 20%, sigue superando ligeramente la tasa media de crecimiento del mercado estadounidense. Los últimos resultados muestran una mejora de la situación financiera, con una reducción de las pérdidas netas y un aumento de las ventas interanual.

- Haga clic para ver un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de Lindblad Expeditions Holdings.

- Nuestro informe de valoración elaborado por expertos Lindblad Expeditions Holdings implica que el precio de sus acciones puede ser inferior al esperado.

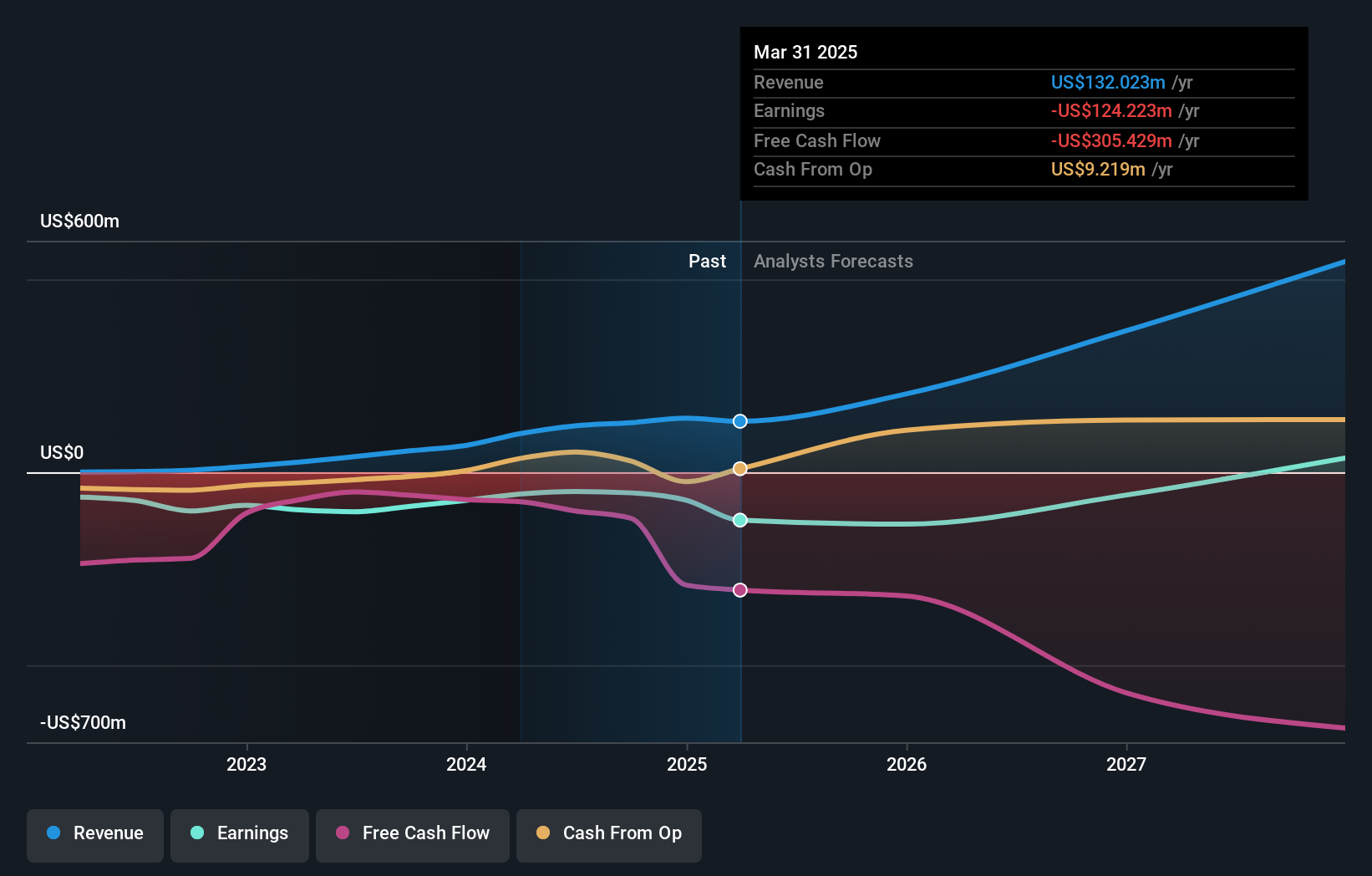

TeraWulf (NasdaqCM:WULF)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: TeraWulf Inc. opera como una empresa de tecnología de activos digitales en los Estados Unidos y tiene una capitalización de mercado de aproximadamente 996,16 millones de dólares.

Operaciones: TeraWulf Inc. genera ingresos principalmente a través de su segmento de minería de divisas digitales, que representa 140,05 millones de dólares.

Titularidad de información privilegiada: 14.3%

Previsión de crecimiento de los beneficios: 120,9% anual

La elevada participación de los inversores en TeraWulf concuerda con su trayectoria de crecimiento, ya que la empresa prevé una expansión de los ingresos del 51,5% anual, por encima del mercado estadounidense. A pesar de la reciente dilución del accionariado y de la volatilidad del precio de las acciones, las personas con información privilegiada han mostrado su confianza comprando acciones recientemente. TeraWulf informó de unas ventas de 140,05 millones de dólares para 2024, casi el doble que el año anterior, al tiempo que redujo ligeramente las pérdidas netas a 72,42 millones de dólares. La empresa completó un importante programa de recompra por valor de 150 millones de dólares, aumentando el valor para los accionistas en medio de continuas mejoras financieras y presentaciones estratégicas en los principales eventos del sector.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor a TeraWulf.

- Nuestro informe de valoración aquí indica que TeraWulf puede estar sobrevalorada.

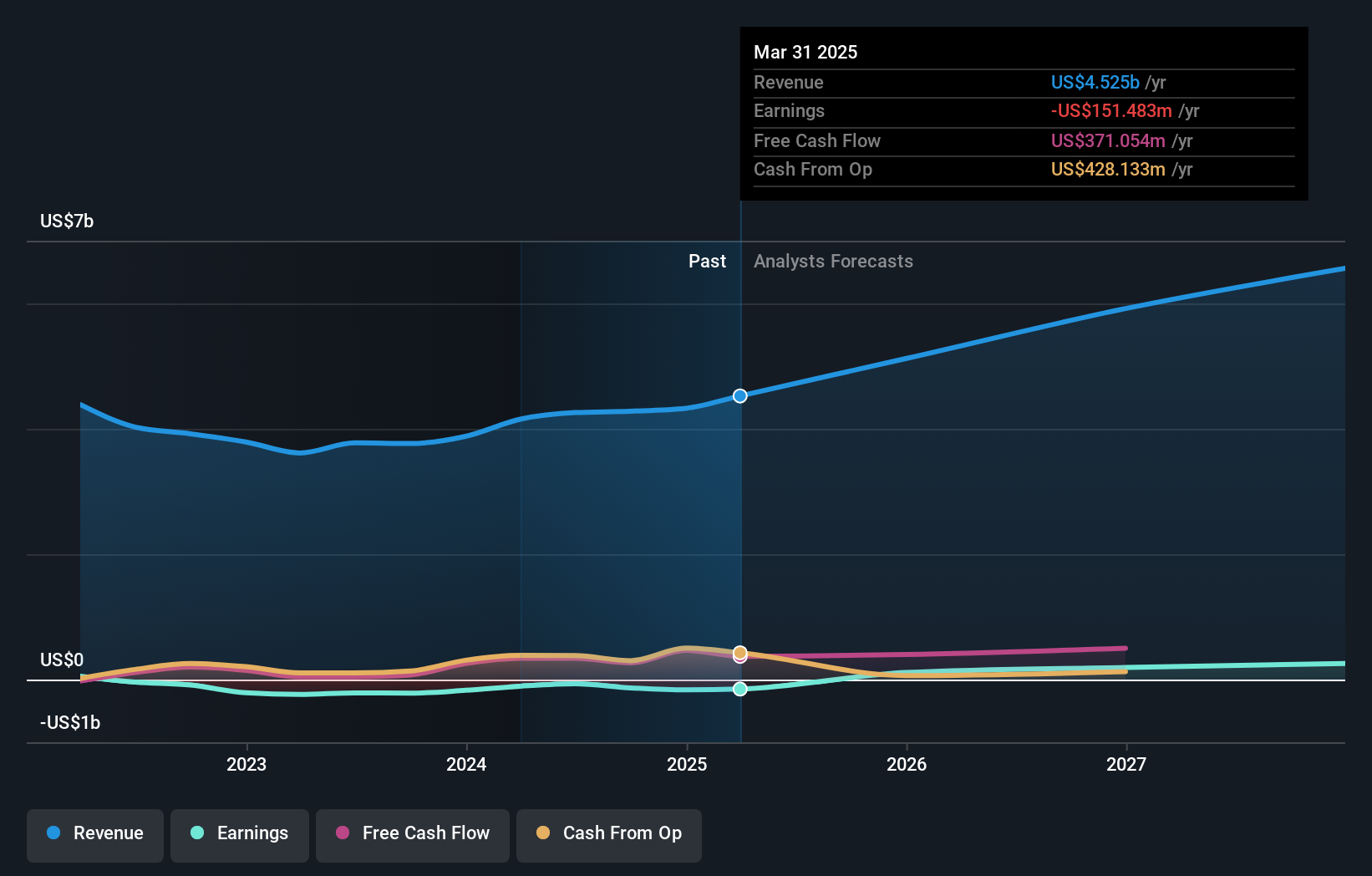

Tutor Perini (NYSE:TPC)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Tutor Perini Corporation es una empresa constructora que ofrece servicios de contratación general, gestión de la construcción y diseño y construcción a clientes privados y públicos de todo el mundo, con una capitalización de mercado de aproximadamente 1.070 millones de dólares.

Operaciones: Los segmentos de ingresos de Tutor Perini incluyen Contratistas especializados con 590,82 millones de dólares, Civil (incluidos servicios de gestión) con 2.250 millones de dólares y Edificación (incluidos servicios de gestión) con 1.670 millones de dólares.

Titularidad de información privilegiada: 16.5%

Previsión de crecimiento de los beneficios: 87,7% anual

La posesión de información privilegiada de Tutor Perini respalda sus perspectivas de crecimiento, con una previsión de crecimiento de los ingresos superior a la del mercado estadounidense, del 12,2% anual. A pesar de las recientes pérdidas y de la volatilidad del precio de las acciones, la empresa cotiza muy por debajo de las estimaciones de su valor razonable y ha amortizado anticipadamente una importante deuda, lo que ha mejorado su situación financiera. Recientes contratos, como el proyecto de la cárcel de Manhattan por valor de 3.760 millones de dólares y el del puerto de Apra en Guam por 563 millones de dólares, refuerzan su cartera de pedidos y su potencial de crecimiento de beneficios en el futuro.

- Obtenga una perspectiva detallada de los resultados de Tutor Perini leyendo nuestro informe de estimaciones de analistas aquí.

- Los datos de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de Tutor Perini en el mercado.

Próximos pasos

- Haga clic aquí para empezar a explorar el resto de las 196 empresas estadounidenses de rápido crecimiento con una alta participación interna.

- ¿Busca oportunidades alternativas? Supera a los gigantes: estos 23 valores de IA en fase inicial podrían financiar tu jubilación.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Tutor Perini puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:TPC

Advertisement