Advertisement

¿Es demasiado tarde para tener en cuenta a Johnson Controls tras la fuerte subida de su cotización durante varios años?

Simply Wall St

Revisado por Bailey Pemberton

- Si se está preguntando si sigue mereciendo la pena comprar Johnson Controls International después de una subida tan grande, no está solo. Esto es exactamente lo que vamos a explicar hoy.

- El valor ha subido un 0,5% en la última semana, un 0,8% en el último mes, un 46,0% en lo que va de año y un 42,1% en el último año. Estas ganancias se basan en rentabilidades plurianuales del 85,8% a tres años y del 182,9% a cinco años.

- Recientemente, los inversores han reaccionado a un ritmo constante de noticias en torno a la eficiencia energética de los edificios, las infraestructuras inteligentes y las iniciativas de descarbonización respaldadas por los gobiernos, todas ellas directamente relacionadas con los principales puntos fuertes de Johnson Controls International. Al mismo tiempo, el creciente interés por los edificios inteligentes y los controles digitales ha reforzado la idea de que se trata de una historia de crecimiento estructural a largo plazo y no de una simple operación a corto plazo.

- A pesar de este optimismo, Johnson Controls International tiene actualmente una valoración de 0/6, lo que significa que no está infravalorada en ninguna de nuestras comprobaciones básicas. A continuación, desglosaremos lo que los principales enfoques de valoración dicen sobre el valor en la actualidad y luego terminaremos con una forma más holística de pensar sobre su valor general.

Johnson Controls International obtiene una puntuación de 0/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Johnson Controls International

Un modelo de flujo de caja descontado, o DCF, calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos a día de hoy en términos de dólares. Aquí utilizamos un marco de flujo de caja libre a capital de 2 etapas, que comienza con un mayor crecimiento a corto plazo antes de desvanecerse a una tasa más estable a largo plazo.

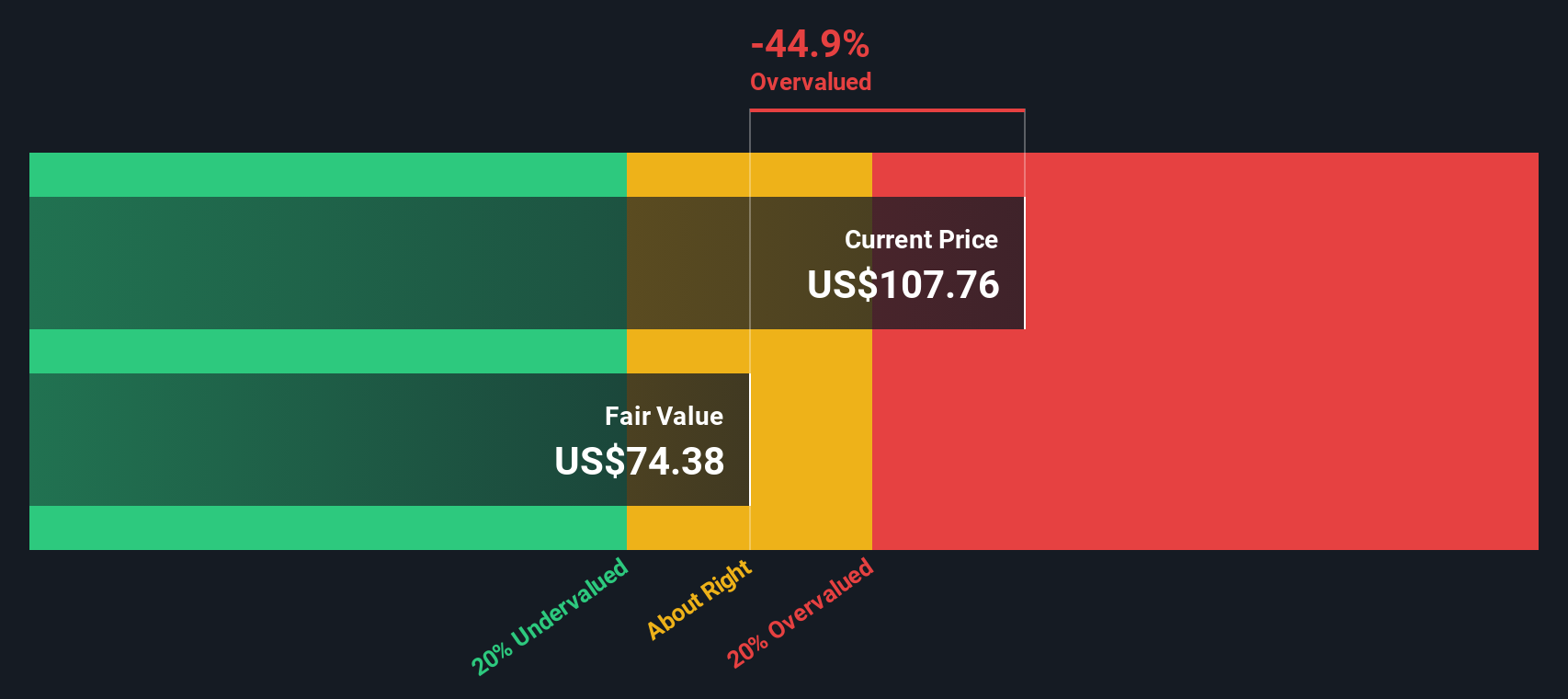

Johnson Controls International generó unos 930 millones de dólares de flujo de caja libre en los últimos doce meses. Los analistas esperan que aumente significativamente, con Simply Wall St agregando previsiones y luego extrapolando más allá, lo que lleva a un flujo de caja libre proyectado de aproximadamente 3.830 millones de dólares para 2029 y alrededor de 5.300 millones de dólares para 2035. Cuando se descuentan todos esos flujos de caja futuros, el modelo llega a un valor intrínseco de unos 100,89 dólares por acción.

Comparado con el precio actual de la acción, esto implica que el valor está aproximadamente un 14,3% sobrevalorado sobre una base DCF. En otras palabras, la reciente subida parece ir por delante de los fundamentales en lugar de ir por detrás.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Johnson Controls International podría estar sobrevalorada en un 14,3%. Descubra 933 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Johnson Controls International frente a beneficios

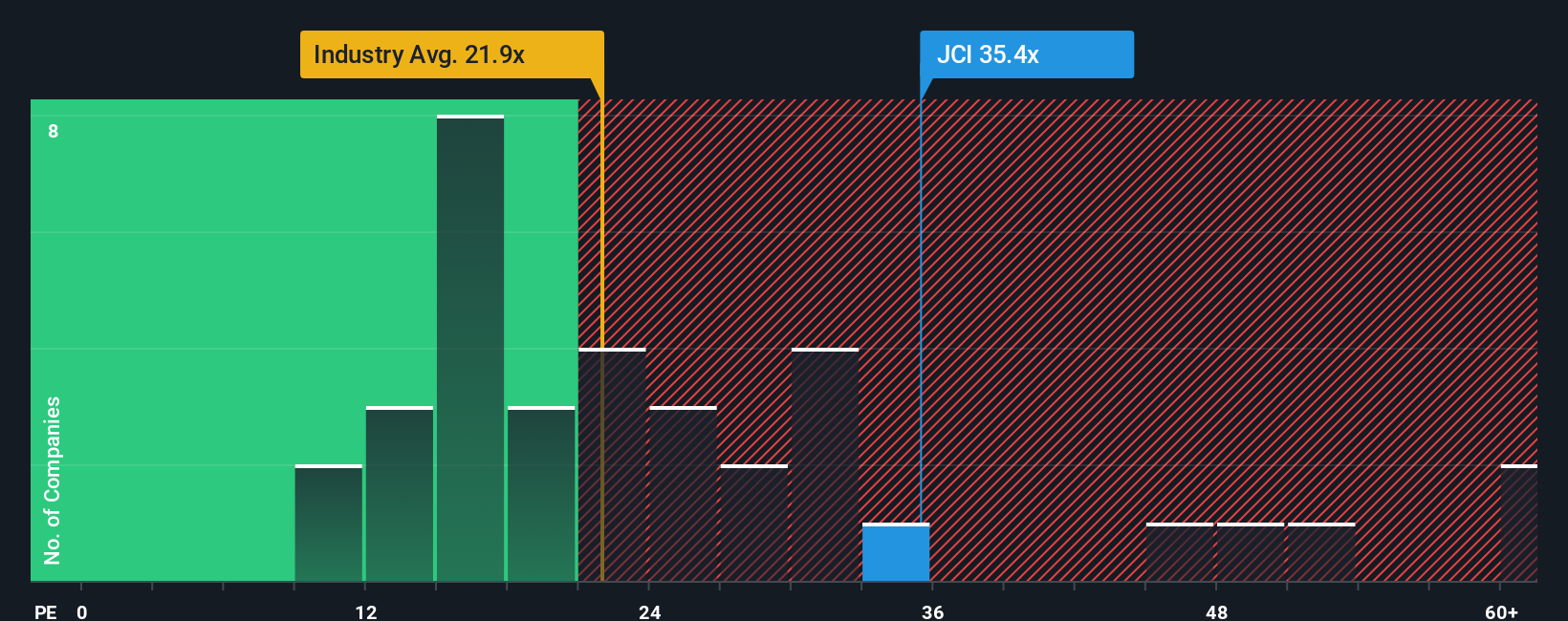

Para una empresa rentable como Johnson Controls International, el ratio precio/beneficios, o PE, es una forma sensata de juzgar el valor porque vincula lo que pagan los inversores directamente a los beneficios que genera la empresa en la actualidad. En general, las empresas de crecimiento más rápido y menos arriesgadas merecen un PE más alto, mientras que los nombres de crecimiento más lento o más cíclicos tienden a cotizar con múltiplos más bajos y conservadores.

Johnson Controls International cotiza actualmente a un PE de unas 40,9 veces, lo que está muy por encima de la media del sector de la construcción, de unas 18,9 veces, y también significativamente por encima de la media de su grupo de pares, de unas 25,3 veces. A primera vista, esto sugiere que los inversores ya están pagando una prima por sus beneficios.

Simply Wall St también calcula un Ratio Justo, que es el PER que cabría esperar dada la combinación específica de crecimiento de beneficios, rentabilidad, sector, capitalización bursátil y perfil de riesgo de Johnson Controls International. Para Johnson Controls International, ese Ratio Justo se estima en torno a 36,9 veces. Dado que esta medida se adapta a la empresa en lugar de ser una comparación directa con sus homólogas, es una forma más matizada de juzgar si el precio de mercado actual es razonable. Con el PER real notablemente por encima del Ratio Justo, las acciones parecen algo caras según esta medida.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1440 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Johnson Controls International

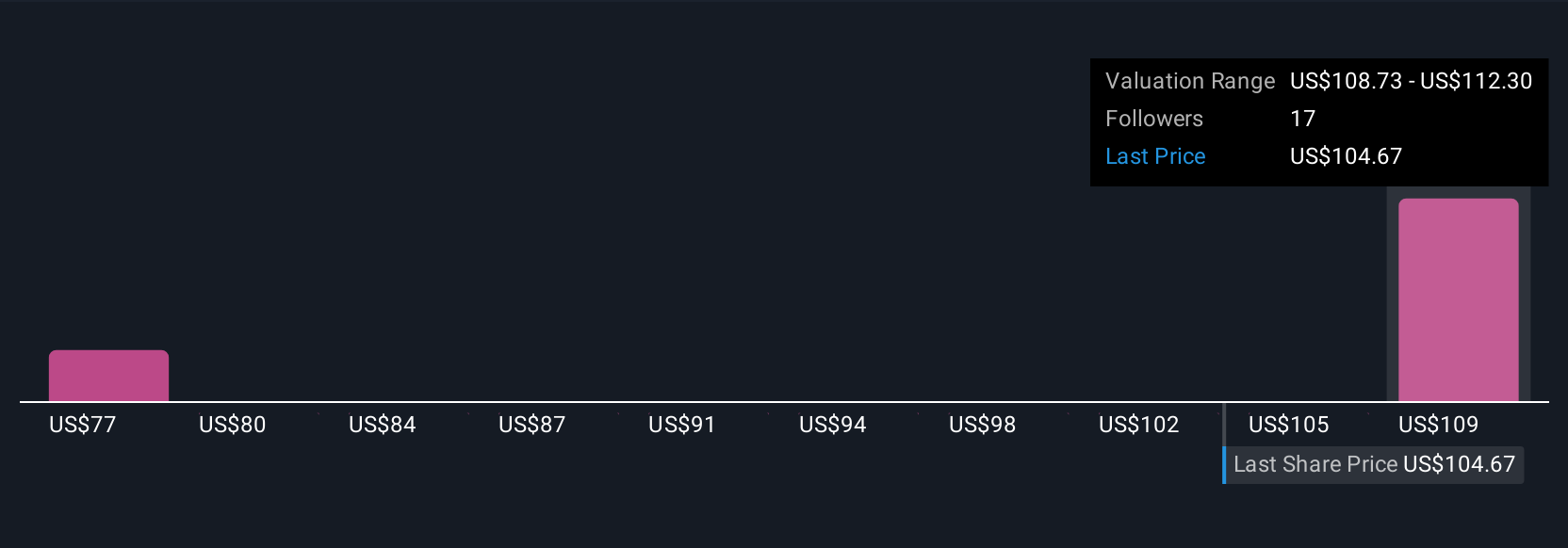

Antes mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de conectar su visión del futuro de Johnson Controls International con cifras concretas como ingresos, beneficios, márgenes y una estimación del Valor Razonable. Una narrativa es su historia sobre la empresa, traducida en una previsión financiera y, a continuación, en un valor razonable que puede comparar con el precio actual para decidir si cree que puede comprar, mantener o vender las acciones. En la página de la Comunidad de Simply Wall St, millones de inversores utilizan las Narrativas como una herramienta fácil y accesible que convierte sus hipótesis en modelos de valoración dinámicos que se actualizan automáticamente cuando aparece nueva información, como comunicados de resultados o noticias importantes. Por ejemplo, un inversor podría construir una narrativa alcista de JCI en torno a la fuerte demanda de HVAC y centros de datos, apoyando un valor razonable cercano al objetivo optimista de 132 dólares. Otro podría centrarse en los riesgos de ejecución y en la ralentización del crecimiento, lo que llevaría a un valor razonable mucho más prudente, cercano a los 79 dólares. Narratives hace que ambos puntos de vista sean explícitos, comparables y aplicables.

¿Crees que hay algo más en la historia de Johnson Controls International? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Johnson Controls International puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:JCI

Advertisement