Advertisement

La subida de precios de Grainger podría cambiar los argumentos para invertir en W.W. Grainger (GWW)

Simply Wall St

Revisado por Sasha Jovanovic

- En septiembre de 2025, W.W. Grainger aplicó ajustes de precios que se espera que mejoren sus resultados del tercer trimestre, con un impacto más sustancial previsto para el cuarto trimestre, ya que la empresa sigue sorteando las presiones sobre los márgenes en un mercado competitivo.

- La decisión de aumentar los precios refleja los esfuerzos de Grainger por contrarrestar la presión de los costes y demuestra que sigue centrándose en aumentar sus ingresos a pesar de los retos que plantean los competidores del sector.

- Para entender cómo estos recientes ajustes de precios pueden afectar a las perspectivas de beneficios y al posicionamiento competitivo de Grainger, exploraremos las implicaciones para su narrativa de inversión a largo plazo.

Esta tecnología podría sustituir a los ordenadores: descubra 26 valores que trabajan para hacer realidad la computación cuántica.

Resumen de la narrativa de inversión de W.W. Grainger

Para poseer acciones de W.W. Grainger, es necesario creer en la resistencia a largo plazo de la demanda de MRO, la fortaleza de la cadena de suministro de Grainger y su capacidad para repercutir los aumentos de costes sin erosionar materialmente los márgenes o la cuota de mercado. Los recientes ajustes de precios de septiembre de 2025 son oportunos para hacer frente a las presiones sobre los márgenes a corto plazo. Si bien estos ajustes pueden impulsar los resultados en los dos próximos trimestres, el mayor riesgo sigue siendo si Grainger puede mantener su poder de fijación de precios si persiste la inflación o si los competidores rebajan los precios, por lo que las noticias son relevantes pero no cambian las reglas del juego.

Destaca la actualización de las previsiones de agosto de 2025: Grainger elevó sus previsiones de ventas hasta los 18.200 millones de dólares, pero recortó las previsiones de beneficio por acción. Esta combinación pone de relieve la tensión entre el crecimiento de los ingresos de primera línea y los continuos retos en materia de márgenes, por lo que los recientes ajustes de precios son una prueba de hasta qué punto Grainger puede equilibrar ambos aspectos.

Por el contrario, lo que los inversores deberían tener en cuenta es el riesgo de que las repetidas subidas de precios pongan en entredicho la fidelidad de los clientes si los rivales responden agresivamente...

Lea el artículo completo sobre W.W. Grainger (¡es gratis!)

Las perspectivas de W.W. Grainger prevén unos ingresos de 21.300 millones de dólares y unos beneficios de 2.300 millones de dólares para 2028. Esto se basa en una tasa de crecimiento anual de los ingresos prevista del 6,7% y un aumento de los beneficios de 400 millones de dólares desde el nivel actual de 1.900 millones de dólares.

Descubra cómo las previsiones de W.W. Grainger arrojan un valor razonable de 1042 dólares, un 9% por encima de su precio actual.

Explorando otras perspectivas

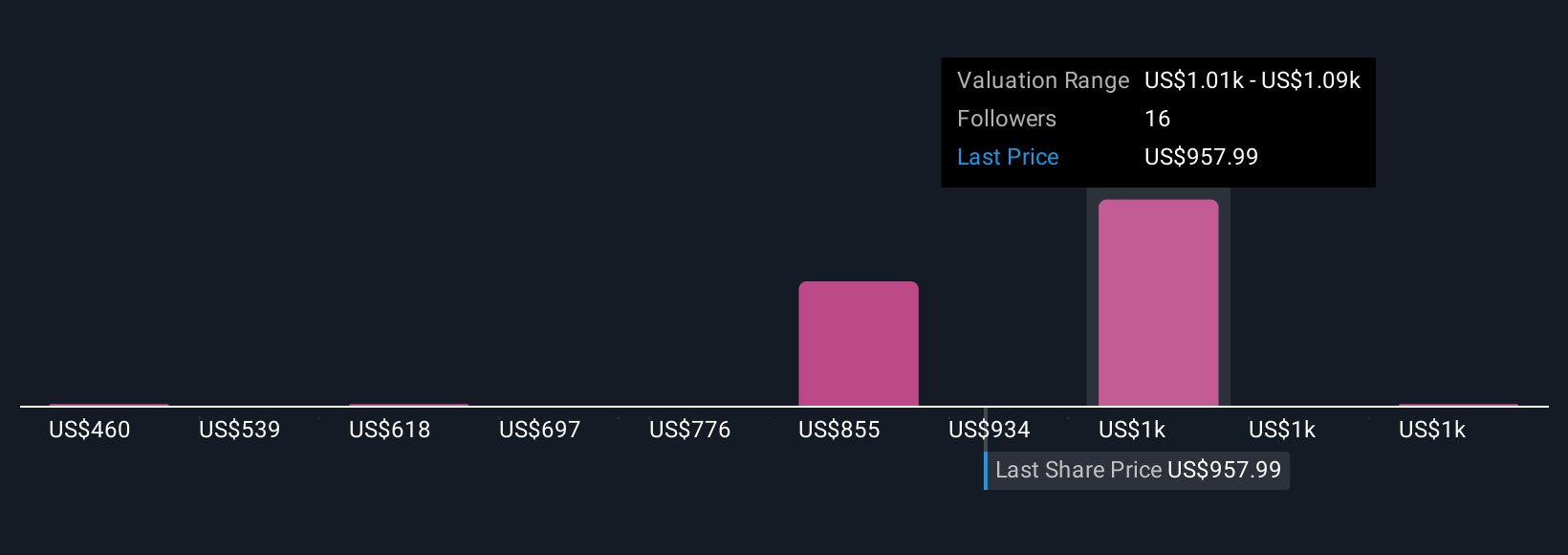

Cinco estimaciones de la comunidad Simply Wall St sitúan el valor razonable de Grainger entre 460 y 1.250 dólares, lo que demuestra lo dispares que pueden ser las opiniones de los inversores. Al mismo tiempo, las recientes previsiones de ventas al alza, unidas a las presiones sobre los márgenes, le llevan a considerar cómo las diferentes opiniones reflejan tanto el optimismo como la cautela sobre el rendimiento futuro de Grainger.

Explore otras 5 estimaciones del valor razonable de W.W. Grainger: ¡por qué las acciones podrían valer menos de la mitad del precio actual!

Construya su propia narrativa de W.W. Grainger

¿No está de acuerdo con los argumentos existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación sobre W.W. Grainger es nuestro análisis que destaca 2 recompensas clave y 1 señal de advertencia importante que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre W.W. Grainger proporciona un completo análisis fundamental resumido en un único gráfico -el copo de nieve- que facilita la evaluación de la salud financiera global de W.W. Grainger de un vistazo.

¿Quiere alternativas?

Cada día cuenta. Estas selecciones gratuitas ya están llamando la atención. Véalas antes que la multitud:

- Encuentre empresas con un prometedor potencial de flujo de caja que cotizan por debajo de su valor razonable.

- Hemos encontrado 19 valores estadounidenses que, según las previsiones, pagarán una rentabilidad por dividendo superior al 6% el año que viene. Vea la lista completa gratis.

- ¿El fin del cáncer? Estos 28 valores emergentes de IA están desarrollando tecnología que permitirá la identificación precoz de enfermedades que cambian la vida, como el cáncer y el Alzheimer.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si W.W. Grainger puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:GWW

Advertisement