Advertisement

¿Cómo queda la valoración de General Dynamics en 2025 tras una subida del 28,7% en lo que va de año?

Simply Wall St

Revisado por Bailey Pemberton

- Si se pregunta si sigue mereciendo la pena comprar General Dynamics después de su enorme racha, o si el dinero inteligente ya se ha movido, no es el único que intenta determinar cuál es el precio justo.

- Incluso después de un ligero retroceso del 1,5% en la última semana y del 2,6% en el último mes, el valor sigue subiendo un 28,7% en lo que va de año y un 23,5% en el último año, con una ganancia del 144,5% en cinco años, lo que pone de relieve lo poderosa que ha sido la historia a largo plazo.

- Estos movimientos se sitúan en un contexto de continuas adjudicaciones de contratos en los sectores de defensa, aeroespacial y naval, ya que los gobiernos siguen dando prioridad al gasto en submarinos, vehículos blindados y comunicaciones avanzadas. Al mismo tiempo, el segmento de reactores de negocios se ha beneficiado de la resistencia de la demanda de la aviación privada y de una sólida cartera de pedidos, lo que ha contribuido a mantener la confianza incluso cuando el mercado en general se tambalea.

- En estos momentos, General Dynamics obtiene una puntuación de 4 sobre 6 en nuestras comprobaciones de infravaloración, lo que sugiere que todavía puede haber algo de valor sobre la mesa. A continuación repasaremos estos métodos de valoración y terminaremos con una forma más intuitiva de entender lo que el mercado podría estar pasando por alto.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de General Dynamics

Un modelo de flujo de caja descontado, o DCF, calcula el valor de una empresa proyectando el efectivo que puede generar en el futuro y descontando esos flujos de caja a la actualidad en términos de dólares.

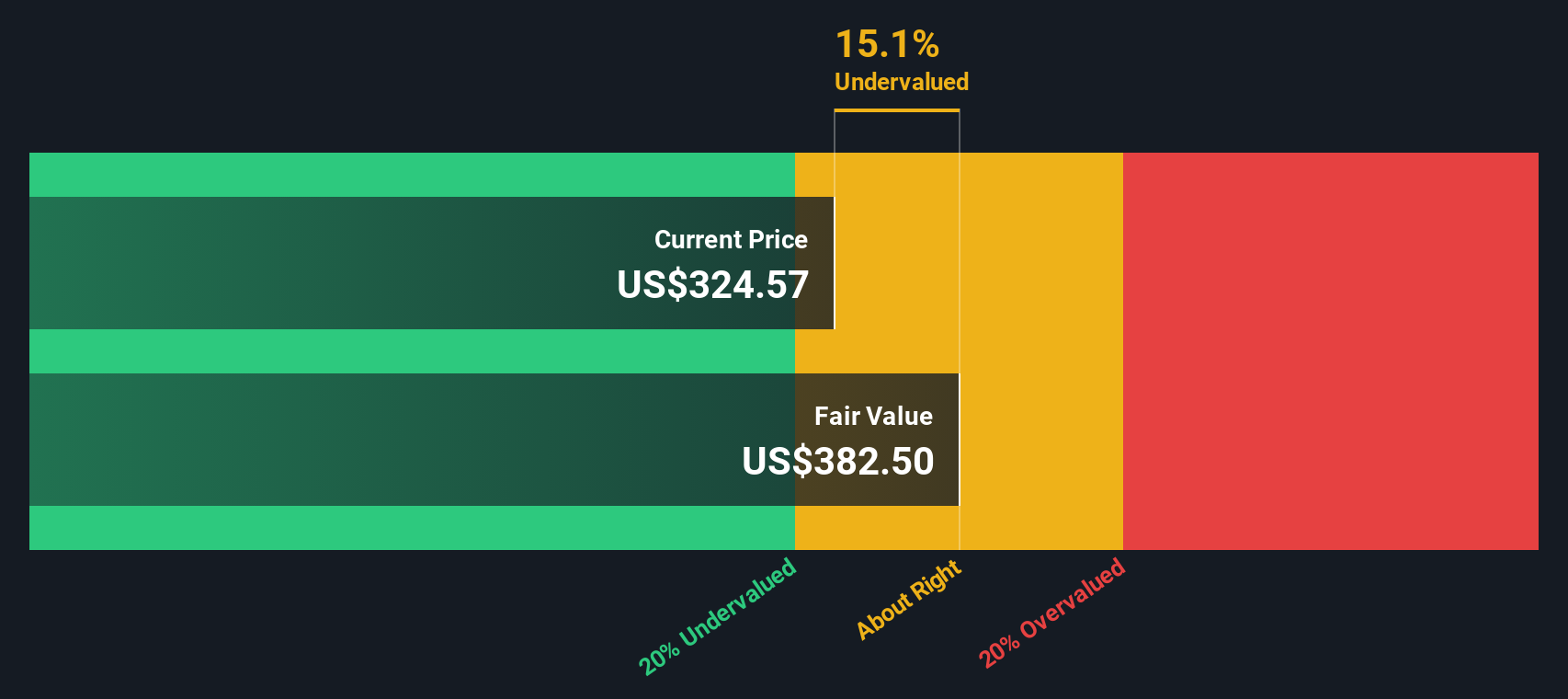

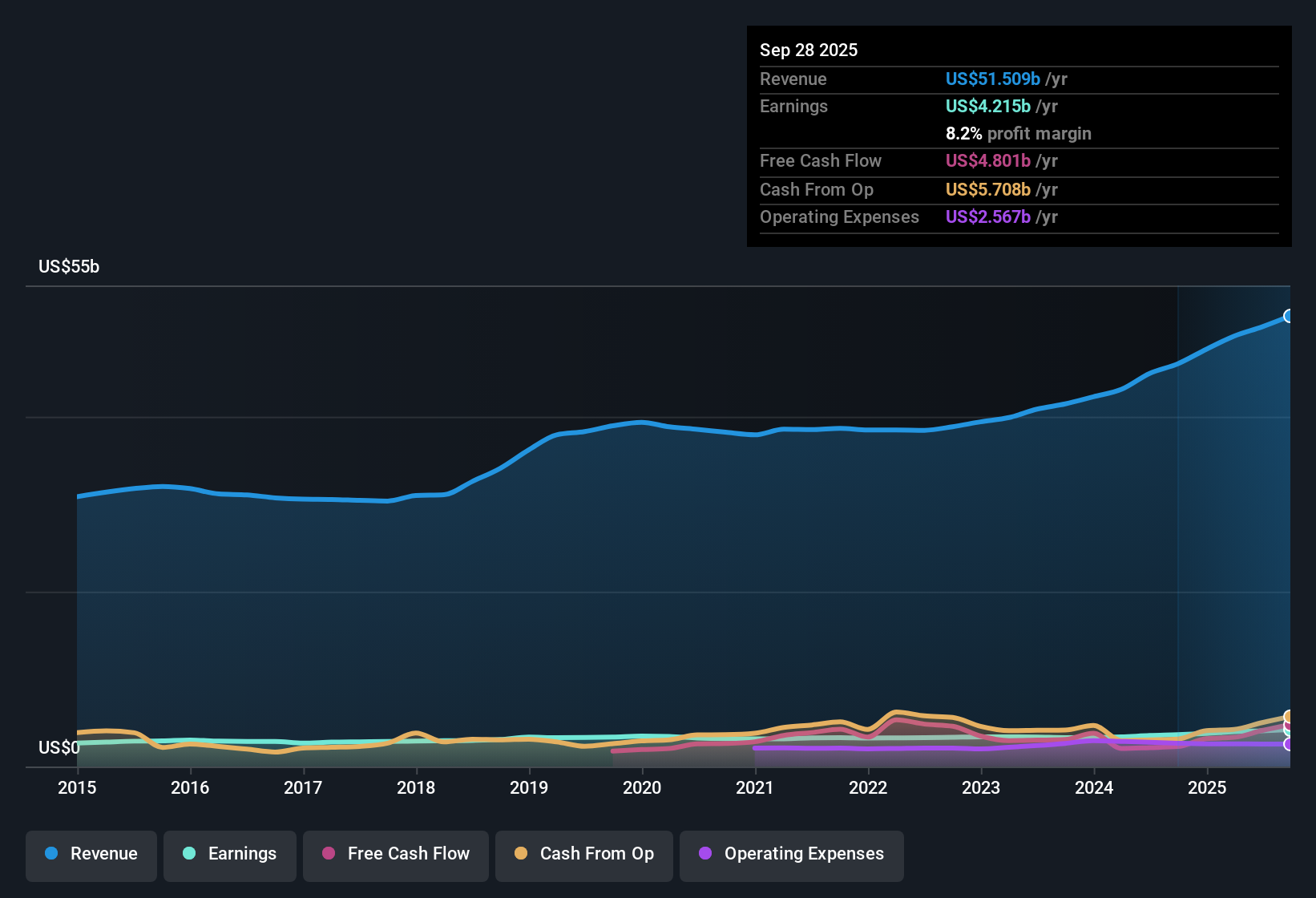

Para General Dynamics, el último flujo de caja libre de doce meses es de unos 4.600 millones de dólares, y los analistas esperan que aumente gradualmente con el tiempo. Basándose en un modelo de flujo de caja libre a capital de 2 fases, las previsiones a corto plazo hasta 2029 se combinan con proyecciones a más largo plazo que Simply Wall St extrapola hasta 2035, y se espera que el FCF supere los 5.900 millones de dólares para entonces.

Cuando todos esos flujos de caja proyectados se descuentan hasta hoy, el modelo llega a un valor intrínseco estimado de aproximadamente 356,75 dólares por acción. Esto implica que la acción cotiza con un descuento del 5,9% respecto a su valor razonable calculado, lo que sugiere que el precio actual está un poco por debajo de lo que justificaría el perfil de flujo de caja, pero no es un precio dramáticamente erróneo.

Resultado: APROXIMADO

General Dynamics tiene una valoración justa según nuestro Descuento de Flujo de Caja (DCF), pero esto puede cambiar de un momento a otro. Siga el valor en su lista de seguimiento o cartera y esté alerta para saber cuándo actuar.

Enfoque 2: General Dynamics Precio vs Beneficios

Para empresas consolidadas y rentables como General Dynamics, el ratio precio/beneficios, o PE, es a menudo la forma más intuitiva de pensar en la valoración, ya que compara directamente lo que los inversores están pagando con lo que la empresa está ganando realmente en la actualidad.

Lo que se considera un PER normal o justo depende del ritmo al que se espera que crezcan los beneficios y del riesgo que entrañen, ya que un mayor crecimiento y un menor riesgo suelen justificar múltiplos más altos. General Dynamics cotiza actualmente a un PE de unas 21,5 veces, lo que está significativamente por debajo de la media del sector aeroespacial y de defensa, de unas 37,6 veces, y también por debajo de la media del grupo de referencia, de unas 34,7 veces. Simply Wall St va un paso más allá al estimar un Ratio Justo de 27,4x, una opinión propia sobre el PER al que debería cotizar la empresa si se tienen en cuenta sus perspectivas de crecimiento de beneficios, márgenes de beneficio, capitalización bursátil, posición en el sector y perfil de riesgo. Este punto de referencia personalizado es más útil que una comparación directa con las medias del sector, ya que refleja las fortalezas y vulnerabilidades específicas de General Dynamics. Si lo comparamos con el Fair Ratio, el múltiplo actual de 21,5 veces sugiere que el mercado sigue aplicando un descuento.

Resultado: INFRAVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1440 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de General Dynamics

Anteriormente mencionamos que hay una manera aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, un marco simple que le permite explicar su historia sobre el futuro de General Dynamics, traducir esa historia en supuestos de ingresos, ganancias y márgenes, y luego conectar esos supuestos a un valor razonable que se puede comparar con el precio actual de la acción. En la página de la Comunidad de Simply Wall St, millones de inversores utilizan las Narrativas para vincular los factores cualitativos de una empresa, como el aumento de la demanda de defensa o los riesgos de ejecución en los programas marinos, directamente a una previsión financiera que se actualiza dinámicamente a medida que llega nueva información, como informes de ganancias o noticias sobre contratos ganados. Esto hace que sea mucho más fácil decidir cuándo comprar o vender, porque se puede ver de un vistazo si su valor razonable narrativo está por encima o por debajo del precio actual y cómo se compara con otros inversores, desde los que piensan que General Dynamics vale más cerca del extremo superior de los objetivos recientes, gracias a la cartera de pedidos récord y la expansión del margen, a los que ven el riesgo a la baja hacia el extremo inferior debido a los desafíos de ejecución, la intensidad de capital, o la volatilidad de los contratos.

¿Cree que hay algo más en la historia de General Dynamics? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si General Dynamics puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:GD

Advertisement