Advertisement

¿Qué opinan los inversores de Eaton tras el reciente crecimiento de la electrificación y la subida del precio de sus acciones?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Eaton, a unos 333 dólares por acción, sigue siendo una compra inteligente o si los mejores días ya están descontados? Este desglose le ayudará a decidir si el precio actual está justificado o estirado.

- La acción ha bajado un 1,1% en la última semana y un 12,7% en el último mes, pero ha subido un 120,4% en 3 años y un 207,5% en 5 años, lo que puede sugerir que el reciente movimiento es una pausa dentro de una tendencia más amplia.

- Los titulares recientes se han centrado en el creciente papel de Eaton en la electrificación, la gestión de la energía y la modernización de la red, temas que los inversores vinculan cada vez más al crecimiento estructural a largo plazo. Al mismo tiempo, la cobertura ha destacado cómo el gasto en infraestructuras y transición energética podría sostener la demanda. Esto ayuda a explicar por qué las acciones han subido tanto y por qué los retrocesos atraen tanta atención.

- En nuestro marco, Eaton obtiene una puntuación de valoración de 3/6, lo que sugiere que parece infravalorada en algunos parámetros, pero no convence por su bajo precio en general. A continuación, repasaremos las diferentes ópticas de valoración y terminaremos con una forma más intuitiva de pensar en lo que podrían valer las acciones.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Eaton

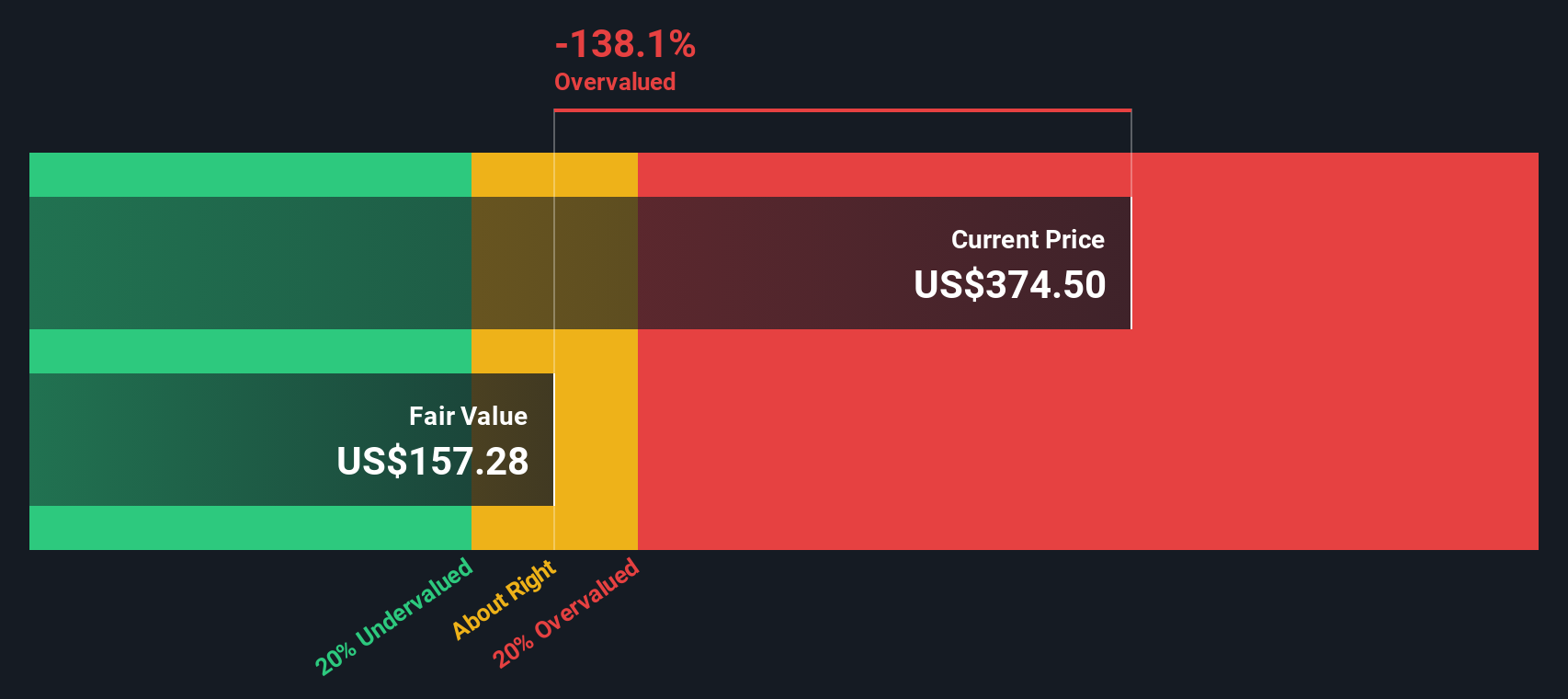

Un modelo de flujo de caja descontado calcula el valor de una empresa proyectando el efectivo que puede generar en el futuro y descontando esos flujos de caja a la actualidad en dólares.

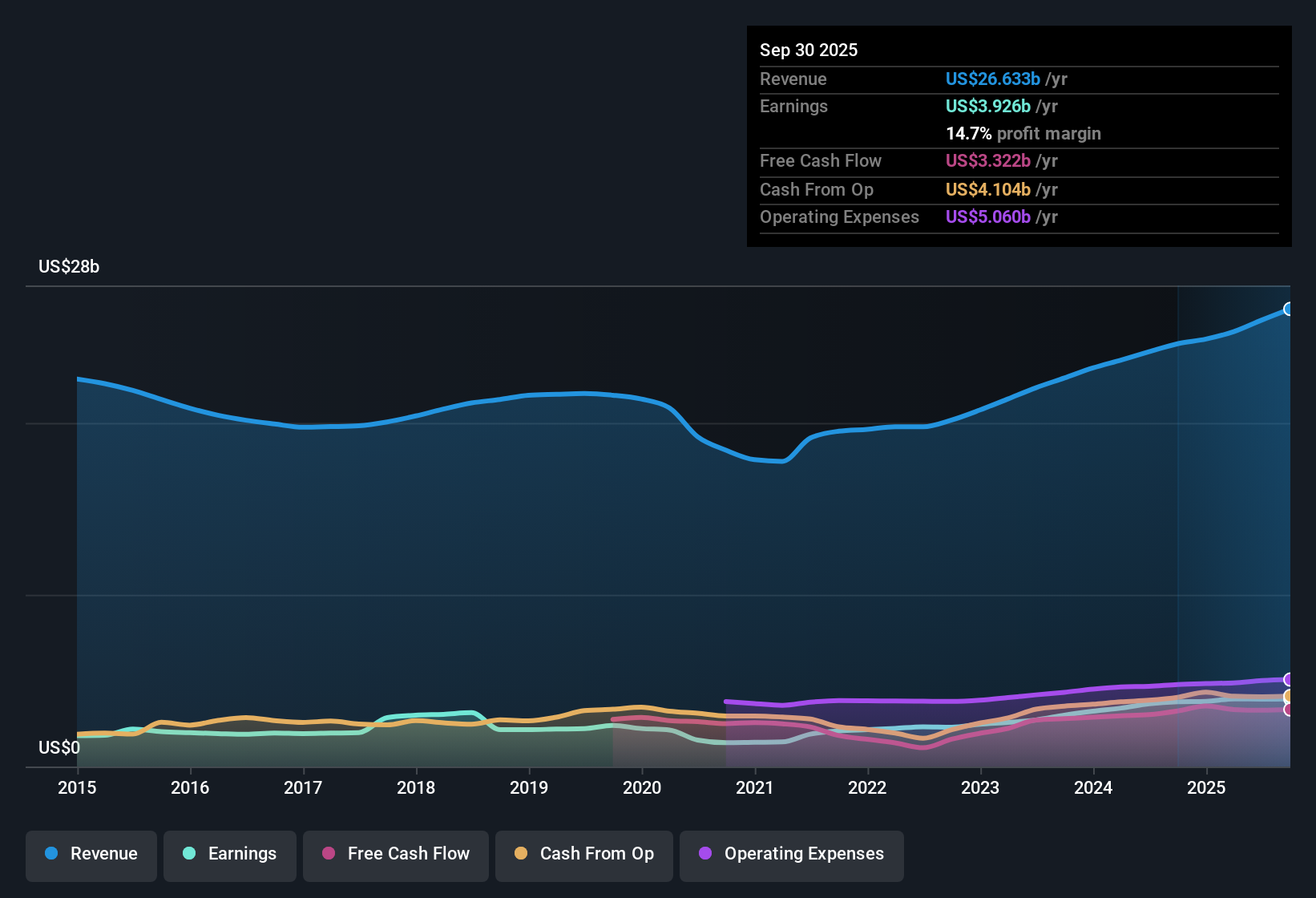

En el caso de Eaton, el flujo de caja libre de los últimos doce meses es de unos 3.270 millones de dólares. Los analistas esperan que crezca significativamente en los próximos años, y Simply Wall St amplía estas previsiones para construir un modelo de flujo de caja libre a capital de 2 fases. Según este enfoque, se prevé que el flujo de caja libre de Eaton se sitúe en torno a los 4.400 millones de dólares en 2026, cifra que aumentará hasta aproximadamente 4.780 millones de dólares en 2035 a medida que el crecimiento se ralentice gradualmente.

Cuando todos esos flujos de caja proyectados se descuentan al día de hoy, el modelo llega a un valor intrínseco de unos 153,62 dólares por acción. En comparación con el precio actual de la acción, en torno a 333 dólares, el DCF implica que la acción está aproximadamente un 116,8% sobrevalorada sobre la base de estos supuestos.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Eaton podría estar sobrevalorada en un 116,8%. Descubra 935 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

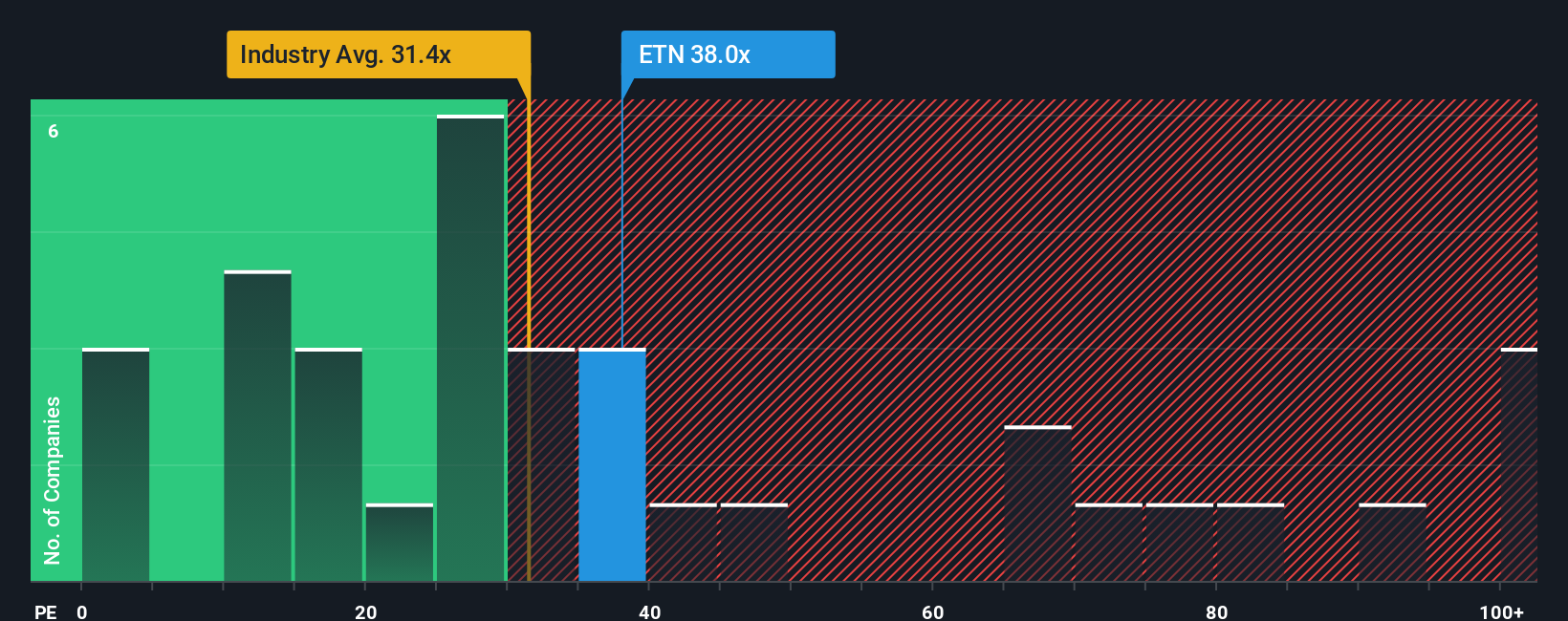

Enfoque 2: Precio de Eaton frente a beneficios

Para empresas rentables como Eaton, la relación precio/beneficios, o PE, es un criterio útil porque vincula lo que pagan los inversores directamente a los beneficios que genera la empresa en la actualidad. Un PE más alto puede justificarse cuando se espera que una empresa crezca más rápidamente y tenga unos beneficios más estables, mientras que un crecimiento más lento o un mayor riesgo deberían traducirse normalmente en un PE más bajo y conservador.

Eaton cotiza actualmente a 33,0 veces sus beneficios. Este valor está por encima de la media del sector eléctrico, que se sitúa en torno a 30,7 veces, pero por debajo de la media de 45,2 veces de sus homólogos de mayor crecimiento. Para afinar esa comparación, Simply Wall St calcula un ratio justo propio, el PER que podría esperarse razonablemente dadas las perspectivas específicas de crecimiento, rentabilidad, sector, tamaño y perfil de riesgo de Eaton. Este Ratio Justo para Eaton se sitúa en torno a 38,0x, lo que resulta más ajustado que una simple comprobación de pares o del sector, ya que tiene en cuenta los puntos fuertes y débiles de la empresa.

Dado que el mercado valora a Eaton en 33,0 veces frente a un Ratio Justo de 38,0 veces, las acciones parecen moderadamente infravaloradas desde este punto de vista basado en los beneficios.

Resultado: INFRAVALORADAS

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1441 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa Eaton

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de adjuntar su propia historia sobre una empresa a los números que hay detrás de su valor razonable, vinculando cómo ve sus futuros ingresos, beneficios y márgenes a una previsión financiera clara y a un precio objetivo.

En la página de la Comunidad de Simply Wall St, utilizada por millones de inversores, las Narrativas hacen que este proceso sea accesible al guiarle para que detalle lo que cree que impulsará el negocio de Eaton, convierta esa visión en estimaciones explícitas y, a continuación, calcule un valor razonable que pueda comparar directamente con el precio actual de la acción para decidir si parece una compra, una retención o una venta.

Dado que las Narrativas se actualizan dinámicamente a medida que llegan nuevas noticias, beneficios u orientaciones, su visión del valor razonable puede evolucionar al ritmo de la realidad de Eaton en lugar de basarse en una instantánea estática.

Por ejemplo, una Narrativa de Eaton en la plataforma implica actualmente un valor razonable cercano al extremo superior de las expectativas de los analistas, en torno a 440,00 dólares, mientras que una Narrativa más prudente se sitúa más cerca de 288,00 dólares, lo que muestra cómo distintos inversores pueden llegar razonablemente a conclusiones muy diferentes a partir de la misma información de partida.

¿Crees que hay algo más en la historia de Eaton? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Eaton puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:ETN

Advertisement