Advertisement

¿Ha creado el reciente retroceso de Deere una nueva oportunidad para los inversores?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Deere, a unos 469 dólares por acción, sigue siendo una compra inteligente o si el dinero fácil ya se ha hecho? Este desglose está diseñado para ayudarle a averiguar si el precio actual se ajusta realmente al potencial a largo plazo de la empresa.

- La acción ha subido un 12,2% en lo que va de año y un 98,1% en los últimos 5 años. Sin embargo, el reciente retroceso del 5,8% en la última semana y la modesta subida del 1,6% en el último mes sugieren que el mercado aún está tratando de decidir cuánto crecimiento y riesgo valorar.

- Deere ha estado en el punto de mira por su continua inversión en agricultura de precisión y automatización, junto con los comentarios actuales sobre la demanda de maquinaria agrícola y el gasto en infraestructuras. Todos estos factores conforman las expectativas de sus flujos de caja a largo plazo. Al mismo tiempo, los titulares sobre los vientos en contra cíclicos en la agricultura y otros sectores industriales más amplios han mantenido cautelosos a algunos inversores, lo que se ha sumado a las recientes oscilaciones del precio de las acciones.

- En nuestra lista de 6 pruebas de valoración, Deere obtiene una puntuación de 3 sobre 6, lo que sugiere que parece infravalorada en algunos parámetros, pero no en todos. A continuación, repasaremos los principales enfoques de valoración que los inversores suelen utilizar para Deere y terminaremos con una forma más holística de juzgar si el valor es realmente bueno.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Deere

Un modelo de flujo de caja descontado calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos hasta hoy, de modo que los inversores puedan comparar ese valor con el precio actual de la acción.

En el caso de Deere, el flujo de caja libre de los últimos doce meses es de unos 3.600 millones de dólares. Los analistas prevén un aumento significativo en los próximos años, con proyecciones y extrapolaciones que apuntan a un flujo de caja libre anual de aproximadamente 12.400 millones de dólares en 2030. Simply Wall St utiliza un modelo de flujo de caja libre de 2 fases en dólares, combinando las previsiones de los analistas para los próximos años con estimaciones a más largo plazo para captar el potencial de Deere a medida que la agricultura de precisión y la automatización aumentan.

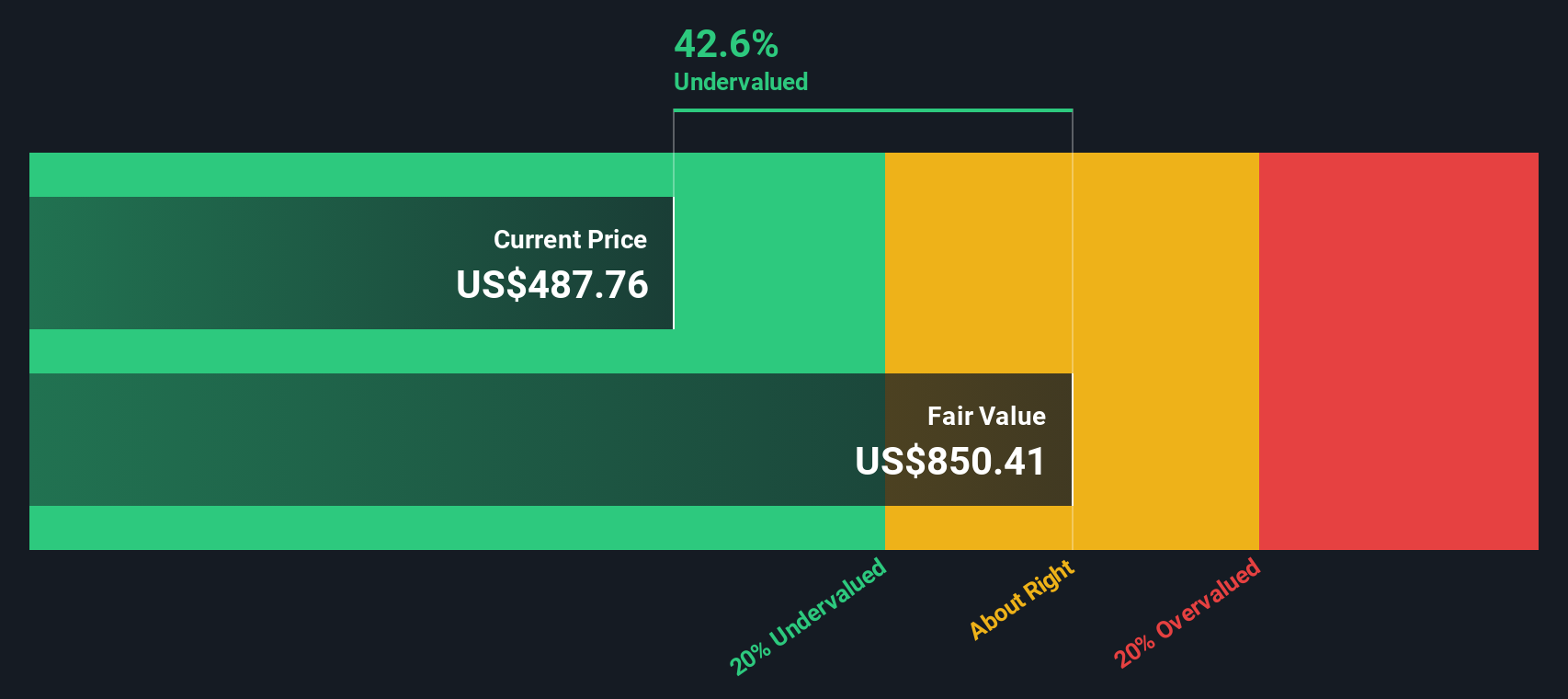

Cuando se descuentan todos esos flujos de caja futuros, el valor intrínseco es de unos 626 dólares por acción, frente a un precio actual de unos 469 dólares. Esto implica que la acción cotiza con un descuento de aproximadamente el 25,1% respecto a su valor razonable estimado, lo que sugiere que el mercado no está valorando plenamente la generación de efectivo a largo plazo de Deere.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Deere está infravalorada en un 25,1%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 927 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Deere frente a beneficios

Para empresas rentables como Deere, el ratio Precio/Beneficios (PE) es una forma útil de calibrar el valor porque relaciona lo que los inversores pagan hoy con los beneficios que la empresa ya está generando. Un mayor crecimiento previsto y un menor riesgo percibido suelen justificar un PE más alto, mientras que un crecimiento más lento o una mayor incertidumbre tienden a reducir un PE normal o justo.

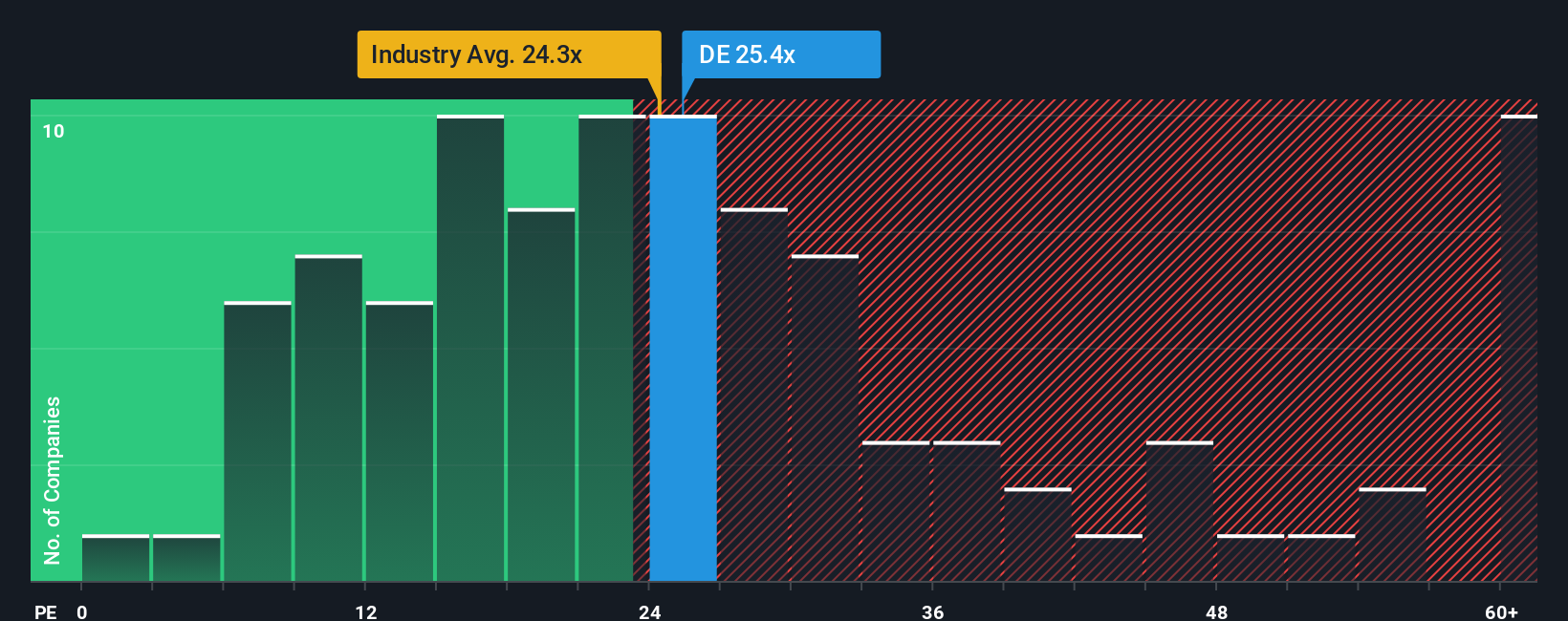

Deere cotiza actualmente con un beneficio de 25,2 veces, ligeramente por encima de la media del sector de la maquinaria, que es de 24,2 veces, y por encima de la media de su grupo de referencia, que es de 22,6 veces. A primera vista, Deere podría parecer un poco cara en comparación con otras empresas similares.

Sin embargo, el Fair Ratio de Simply Wall St va un paso más allá al estimar a qué PE debería cotizar Deere dadas sus perspectivas de crecimiento de beneficios, rentabilidad, sector, tamaño y riesgos específicos. Para Deere, ese Ratio Justo es de aproximadamente 34,2x, muy por encima de las medias del sector y de sus homólogos. Dado que este marco se ajusta a los puntos fuertes y al perfil de riesgo de Deere, ofrece un punto de referencia más adaptado que una simple comparación entre pares y sugiere que el actual múltiplo de 25,2x deja margen al alza.

Resultado: SUBVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.440 empresas en las que los expertos apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Deere

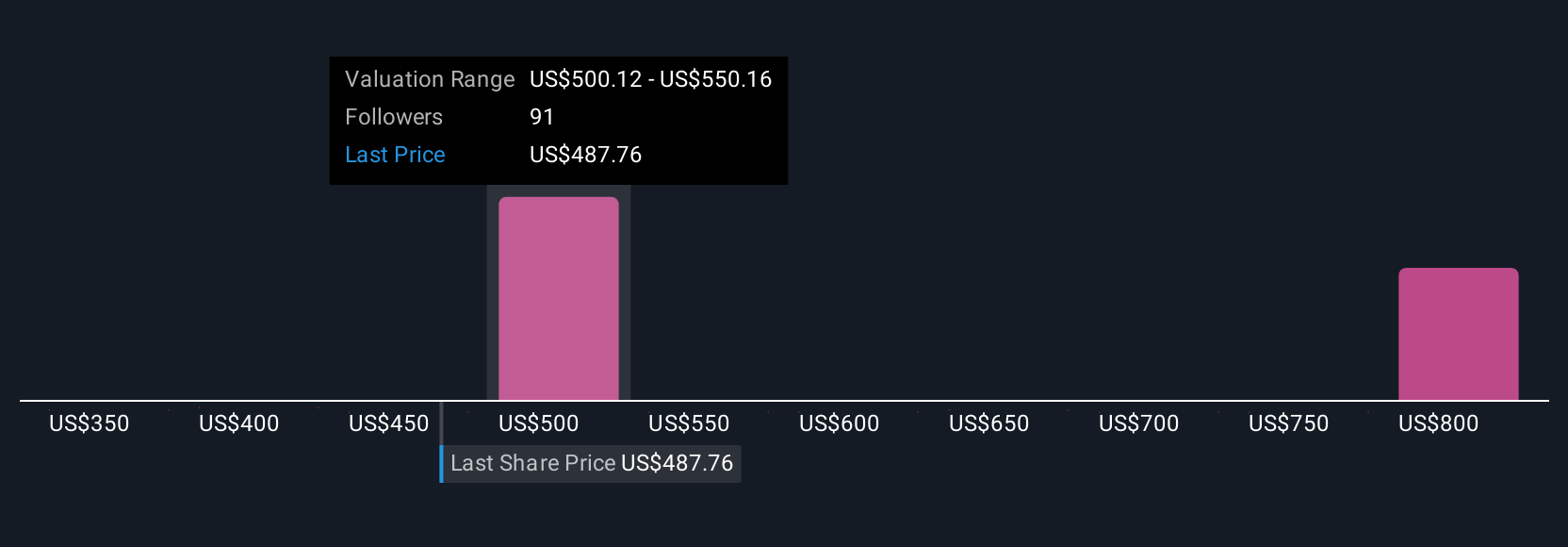

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de conectar su visión de la historia de Deere con previsiones concretas de ingresos, beneficios y márgenes, y luego ver lo que esto implica para el valor razonable. Una narrativa en Simply Wall St es su propia historia de inversión, donde usted explica por qué cree que Deere ganará o tendrá problemas, lo traduce en supuestos financieros y obtiene un valor razonable claro que puede comparar con el precio actual de la acción para tomar una decisión de compra, mantener o vender. Las narrativas viven dentro de la página de la Comunidad en la plataforma de Simply Wall St, son utilizadas por millones de inversores y se actualizan dinámicamente a medida que se publican nuevas noticias, resultados u orientaciones. De este modo, su visión del valor razonable evoluciona con los hechos en lugar de quedarse obsoleta. Por ejemplo, una narrativa de Deere podría inclinarse por una rápida adopción de la agricultura de precisión y un valor razonable cercano al objetivo alcista de los analistas de unos 724 dólares. Una narrativa más cauta podría centrarse en los aranceles y los riesgos cíclicos y situarse más cerca del extremo inferior, en torno a 460 dólares.

¿Crees que hay algo más en la historia de Deere? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Deere puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:DE

Advertisement