Advertisement

¿Está justificado el crecimiento de la cotización de Deere tras las nuevas inversiones en Smart Farming?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Deere es una ganga o está sobrevalorado? Esto es lo que necesita saber antes de hacer su próximo movimiento.

- El precio de la acción ha subido un 2,3% esta semana y un 16,5% en lo que va de año. Los inversores están atentos a señales de crecimiento sostenido o nuevos riesgos.

- Los últimos titulares han destacado la continua inversión de Deere en tecnología agrícola inteligente y expansiones estratégicas, alimentando la especulación sobre las perspectivas a largo plazo. Estos movimientos están dando forma a la narrativa en torno a la posición de mercado de Deere y pueden ayudar a explicar el reciente interés del mercado.

- Si se fijan en nuestras comprobaciones de valoración, Deere obtiene una puntuación de 3 sobre 6 por estar infravalorada. Exploraremos exactamente lo que esto significa a través de diferentes enfoques y, al final, introduciremos una perspectiva que podría revelar una imagen aún más clara del verdadero valor de Deere.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Deere

El modelo de flujo de caja descontado (DCF) calcula el valor real de una empresa proyectando sus flujos de caja futuros y descontándolos al valor actual. Este enfoque se utiliza ampliamente porque intenta captar el valor intrínseco de una empresa centrándose en el efectivo que se espera que genere.

En el caso de Deere, el flujo de caja libre más reciente asciende aproximadamente a 4.830 millones de dólares. Las estimaciones de los analistas prevén un crecimiento continuo de los flujos de caja anuales de la empresa, y para 2029 se prevé que el Free Cash Flow de Deere alcance los 12.040 millones de dólares, según los datos. Cabe destacar que las proyecciones de flujo de caja más allá de 2029 se extrapolan en lugar de basarse directamente en el consenso de los analistas, lo que proporciona una perspectiva de futuro sobre el potencial de Deere.

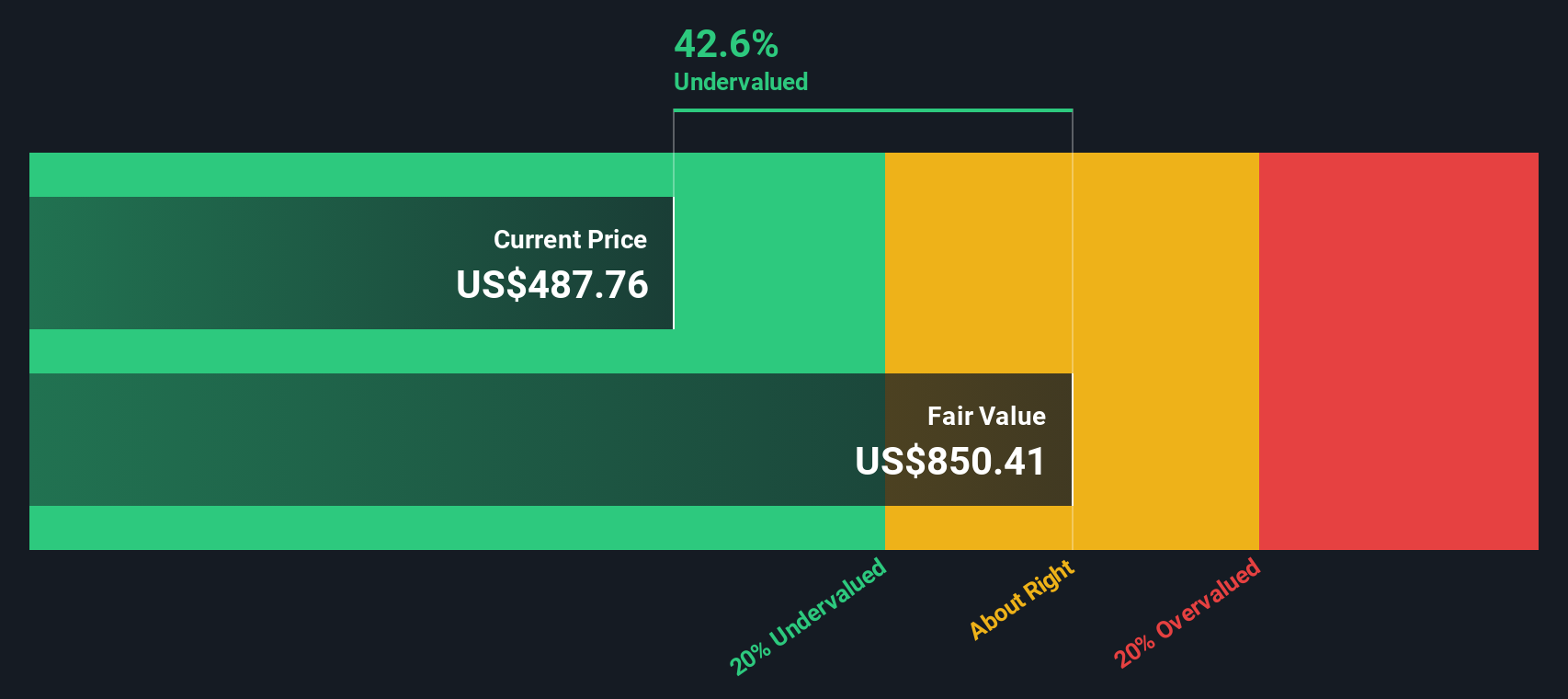

Sobre la base de estas proyecciones, el modelo de flujo de caja libre en dos etapas utilizado aquí calcula un valor razonable de 851,41 dólares por acción para Deere. A los precios actuales, esto sugiere que la acción cotiza con un importante descuento del 42,8% respecto a su valor intrínseco estimado. Esto significa que el mercado puede estar subestimando el potencial de beneficios a largo plazo y las perspectivas de crecimiento de Deere.

Resultado: INFRAVALORACIÓN

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Deere está infravalorada en un 42,8%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 926 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Deere frente a beneficios (PE)

Para empresas consolidadas y rentables como Deere, el ratio Precio/Ganancias (PE) es una herramienta de valoración muy utilizada. Ilustra cuánto están dispuestos a pagar los inversores por cada dólar de beneficios, proporcionando una rápida instantánea de las expectativas del mercado sobre el crecimiento futuro de una empresa y su perfil de riesgo. Las empresas que se espera que crezcan más rápido o con menor riesgo percibido suelen tener ratios PE más altos. Las empresas de crecimiento más lento o de mayor riesgo suelen tener múltiplos más bajos.

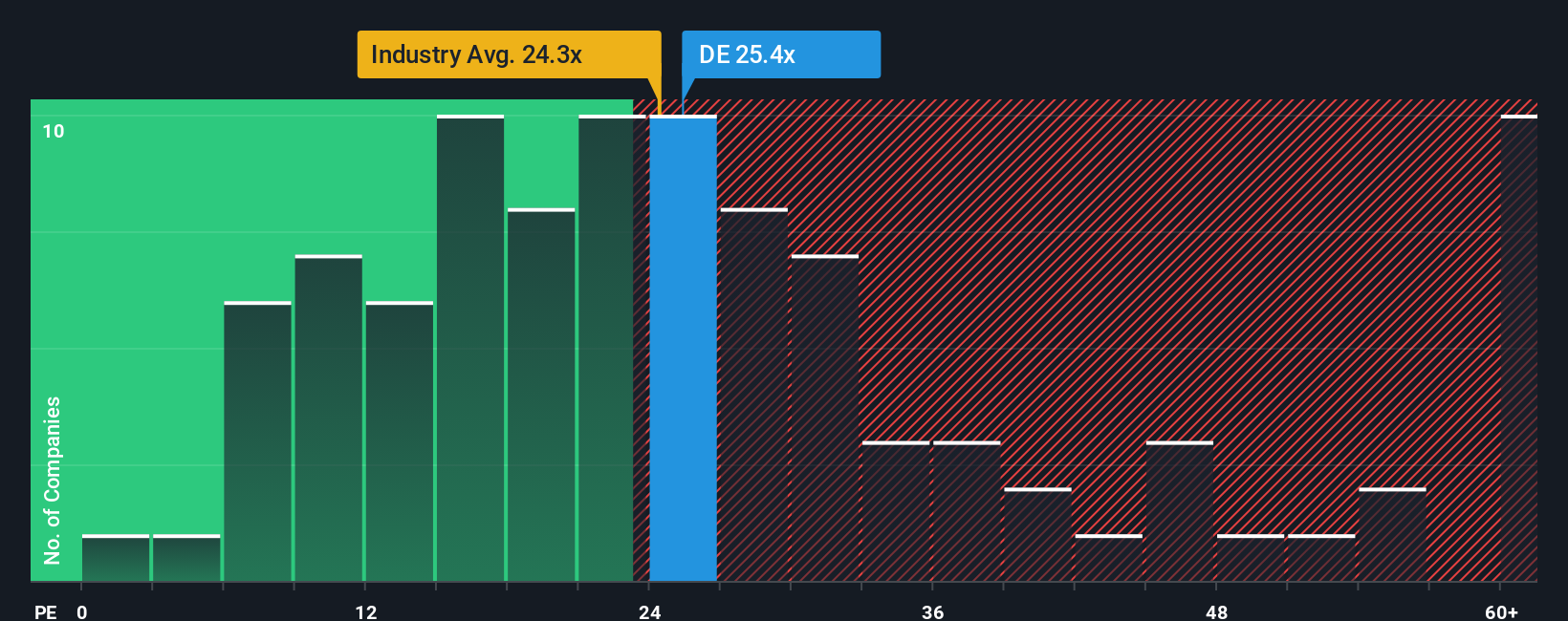

El PER actual de Deere es de 25 veces. Es ligeramente superior a la media del sector de la maquinaria (23,7 veces) y superior a la media de sus homólogas cotizadas (22,7 veces). Aunque estas referencias son útiles para el contexto, no reflejan las perspectivas de crecimiento, el perfil de riesgo o la rentabilidad únicos de Deere.

Aquí es donde entra en juego el "Fair Ratio" de Simply Wall St. El Fair Ratio es una métrica propia que tiene en cuenta no sólo las tendencias del sector y las comparaciones entre pares, sino también las perspectivas de crecimiento de los beneficios, los márgenes de beneficio, el tamaño de la empresa y los riesgos empresariales de Deere. Dado que equilibra estos factores clave, el Ratio Justo proporciona una evaluación más matizada de dónde debería situarse el PER de Deere en comparación con las medias simples.

Con un Ratio Justo de 33,6 veces comparado con el PER real de 25 veces de Deere, la acción parece infravalorada según esta visión holística. Esta considerable diferencia sugiere que el mercado puede no estar apreciando plenamente la posición favorable y las perspectivas de Deere.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1430 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Deere

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas, una herramienta práctica que le permite anclar sus decisiones de inversión en su propia historia de Deere, más allá de los números.

Una narrativa es la perspectiva de un inversor sobre el futuro de una empresa, en la que usted cuenta la historia que hay detrás de su previsión: cómo ve el potencial de ingresos, beneficios y márgenes de beneficios de Deere, y cuál cree que debería ser su valor razonable. Las narrativas vinculan esta historia directamente con una previsión financiera y una estimación del valor razonable, conectando lo que usted sabe o cree sobre el negocio de Deere con un plan de acción claro.

Las narrativas están disponibles ahora mismo en la página de la Comunidad de Simply Wall St, donde millones de inversores las utilizan para crear, compartir y comparar puntos de vista. Le permiten ver fácilmente cómo se compara su valor razonable con el precio de mercado actual, ayudándole a decidir cuándo Deere parece una compra o una venta. Se actualizan automáticamente si cambian las noticias o los beneficios de la empresa.

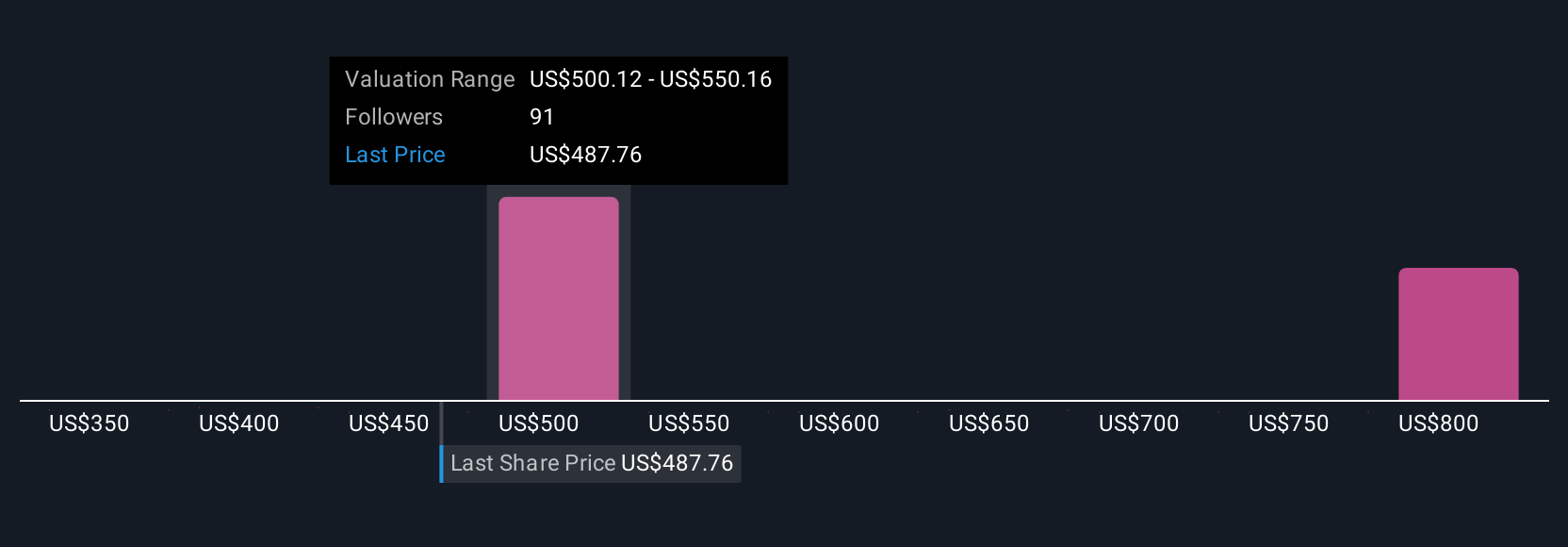

Por ejemplo, en el caso de Deere, algunos inversores ven un aumento de la adopción de tecnología y de los márgenes, y estiman un valor razonable alcista de 724 dólares por acción, mientras que otros se muestran más cautos, preocupados por los continuos vientos en contra del sector, y asignan un valor razonable más cercano a 460 dólares por acción.

¿Cree que hay algo más en la historia de Deere? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Deere puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:DE

Advertisement