Advertisement

Los problemas con los resultados podrían indicar problemas mayores para los accionistas de Ameresco (NYSE:AMRC)

Las acciones de Ameresco, Inc.(NYSE:AMRC) mostraron fortaleza, con los inversores sin inmutarse por su débil informe de ganancias. Creemos que los accionistas podrían estar pasando por alto algunos factores preocupantes que nuestro análisis encontró.

Vea nuestro último análisis de Ameresco

Zoom sobre los beneficios de Ameresco

Muchos inversores no han oído hablar del ratio de devengo del flujo de caja, pero en realidad es una medida útil de lo bien que el beneficio de una empresa está respaldado por el flujo de caja libre (FCF) durante un período determinado. El ratio de devengo resta el FCF del beneficio de un periodo determinado y divide el resultado por los activos operativos medios de la empresa durante ese periodo. Este ratio nos indica qué parte de los beneficios de una empresa no está respaldada por el flujo de caja libre.

Esto significa que un coeficiente de devengo negativo es positivo, porque indica que la empresa está generando más flujo de caja libre del que indicarían sus beneficios. Aunque no es un problema tener un coeficiente de devengo positivo, que indica un cierto nivel de beneficios no monetarios, un coeficiente de devengo alto es posiblemente algo malo, porque indica que los beneficios en papel no están respaldados por el flujo de caja. Esto se debe a que algunos estudios académicos han sugerido que los altos ratios de devengo tienden a conducir a menores beneficios o a un menor crecimiento de los mismos.

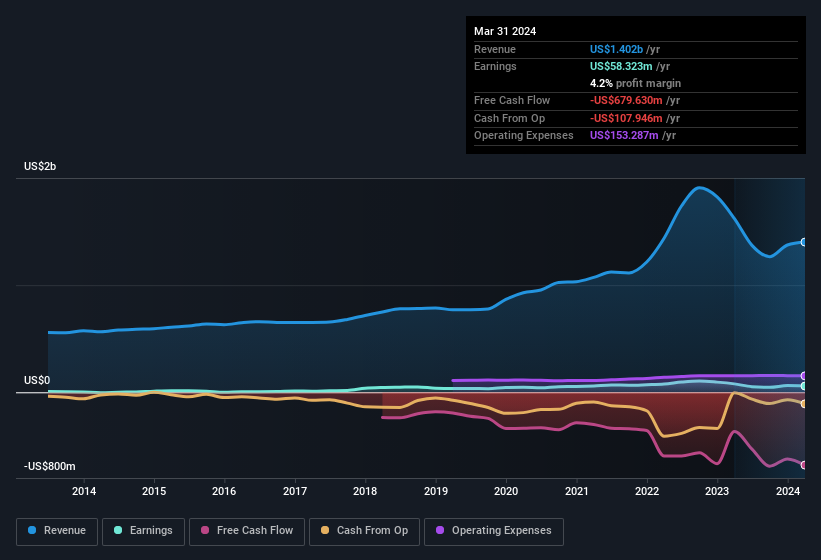

Ameresco tiene un coeficiente de devengo de 0,29 para el año hasta marzo de 2024. Lamentablemente, eso significa que su flujo de caja libre fue mucho menor que su beneficio estatutario, lo que nos hace dudar de la utilidad del beneficio como guía. Aunque registró un beneficio de 58,3 millones de dólares, el flujo de caja libre indica que en realidad gastó 680 millones de dólares el año pasado. También observamos que el flujo de caja libre de Ameresco fue en realidad negativo el año pasado, por lo que podríamos entender si los accionistas se sintieran molestos por su salida de 680 millones de dólares. Sin embargo, como veremos más adelante, el ratio de devengo de la empresa se ha visto afectado por su situación fiscal. Esto explicaría en parte por qué la ratio de devengo era tan pobre.

Esto podría hacer que se pregunte qué pronostican los analistas en términos de rentabilidad futura. Por suerte, puede hacer clic aquí para ver un gráfico interactivo que muestra la rentabilidad futura, basada en sus estimaciones.

Una situación fiscal inusual

Pasando a la ratio de devengo, observamos que Ameresco se benefició de una ventaja fiscal que aportó 25 millones de dólares al beneficio. Siempre es digno de mención que una empresa sea pagada por el hombre de los impuestos, en lugar de pagar al hombre de los impuestos. Por supuesto, a primera vista es estupendo recibir un beneficio fiscal. Sin embargo, nuestros datos indican que los beneficios fiscales pueden impulsar temporalmente el beneficio estatutario en el año en que se contabilizan, pero posteriormente el beneficio puede retroceder. Suponiendo que el beneficio fiscal no se repita todos los años, podríamos ver caer notablemente su rentabilidad, en igualdad de condiciones. Por tanto, aunque nos parece estupendo recibir un beneficio fiscal, tiende a implicar un mayor riesgo de que el beneficio estatutario exagere el poder de ganancia sostenible del negocio.

Nuestra opinión sobre los beneficios de Ameresco

Este año, Ameresco no ha podido ajustar su beneficio al flujo de caja. Si no se repite el beneficio fiscal, el beneficio descenderá el próximo año, en igualdad de condiciones. Por las razones mencionadas anteriormente, creemos que un vistazo superficial a los beneficios estatutarios de Ameresco podría hacer que pareciera mejor de lo que realmente es a nivel subyacente. Si se quiere profundizar en Ameresco, también habría que analizar los riesgos a los que se enfrenta actualmente. Nuestro análisis muestra 3 señales de advertencia para Amer esco (¡2 son preocupantes!) y le recomendamos encarecidamente que eche un vistazo a estos chicos malos antes de invertir.

Nuestro examen de Ameresco se ha centrado en determinados factores que pueden hacer que sus beneficios parezcan mejores de lo que son. Y, sobre esa base, somos algo escépticos. Pero siempre hay algo más que descubrir si eres capaz de centrar tu mente en minucias. Algunas personas consideran que un alto rendimiento de los fondos propios es una buena señal de un negocio de calidad. Por eso, quizá le interese ver esta recopilación gratuita de empresas con una alta rentabilidad sobre recursos propios, o esta lista de valores que compran los iniciados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Ameresco puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase directamente en contacto con nosotros. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:AMRC

Advertisement