Advertisement

¿La ambiciosa recompra de 1.800 millones de dólares de Woodward (WWD) redefinirá sus prioridades de asignación de capital?

Simply Wall St

Revisado por Sasha Jovanovic

- El 20 de noviembre de 2025, Woodward, Inc. anunció una nueva autorización de recompra de acciones por valor de 1.800 millones de dólares en tres años, tras la finalización anticipada de su anterior programa de recompra de 600 millones de dólares.

- Esta aceleración de las iniciativas de retorno de capital pone de manifiesto la confianza de la dirección en la solidez financiera de la empresa y en su capacidad de generación de efectivo constante.

- Analizaremos cómo la nueva y sustancial autorización de recompra podría influir en la narrativa de inversión de Woodward, especialmente en lo que respecta a las prioridades de asignación de capital.

Encontrar empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Resumen de la narrativa de inversión de Woodward

Para ser accionista de Woodward, hay que confiar en su capacidad para capitalizar las tendencias aeroespaciales e industriales a largo plazo mediante el liderazgo tecnológico y la ejecución satisfactoria de proyectos a gran escala. El programa de recompra de acciones por valor de 1.800 millones de dólares anunciado recientemente subraya la confianza de la dirección en la generación de efectivo de Woodward, pero no cambia sustancialmente el mayor catalizador a corto plazo, el progreso en la obtención de nuevas plataformas de propulsión, ni el mayor riesgo actual, que es la ejecución e integración de importantes inversiones en fabricación.

El anuncio reciente más relevante es el plan de Woodward de construir una planta de componentes aeroespaciales de 200 millones de dólares en Carolina del Sur, que suministrará al Airbus A350. Aunque este desarrollo se alinea estrechamente con catalizadores de crecimiento clave como la demanda de sistemas de propulsión más limpios y la expansión hacia plataformas aeroespaciales de nueva generación, también pone en primer plano los riesgos de ejecución y de gasto de capital.

Sin embargo, los inversores también deben tener en cuenta la presión que el fuerte gasto y los riesgos de integración podrían ejercer sobre el flujo de caja libre y los márgenes si los primeros rendimientos no alcanzan...

Lea el informe completo sobre Woodward (¡es gratis!)

Las perspectivas de Woodward prevén unos ingresos de 4.100 millones de dólares y unos beneficios de 561,5 millones de dólares para 2028. Este escenario supone una tasa de crecimiento anual de los ingresos del 6,5% y un aumento de los beneficios de 173,7 millones de dólares desde el nivel actual de 387,8 millones de dólares.

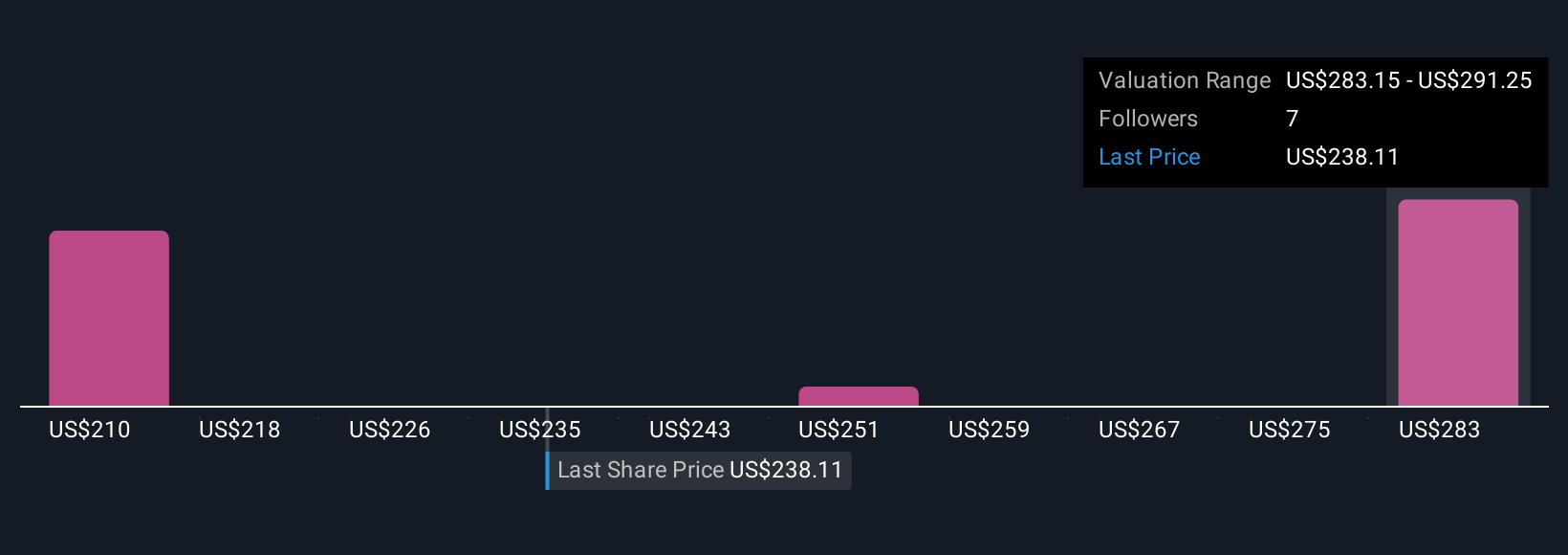

Descubracómo las previsiones de Woodward arrojan un valor razonable de 298,75 dólares, un 14% al alza respecto a su cotización actual.

Explorando otras perspectivas

Cuatro estimaciones de valor razonable de la comunidad Simply Wall St oscilan entre 222,86 y 298,75 dólares por acción, lo que refleja un amplio abanico de expectativas. Aunque las opiniones varían, la empresa se enfrenta a retos inmediatos derivados de fuertes inversiones de capital y riesgos de integración que podrían afectar a la rentabilidad a corto plazo, por lo que merece la pena explorar otras opiniones sobre lo que esto podría significar para las perspectivas de Woodward.

Explore otras 4 estimaciones de valor razonable de Woodward: ¡por qué las acciones podrían valer un 15% menos que el precio actual!

Construya su propia narrativa de Woodward

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación Woodward es nuestro análisis que destaca 2 recompensas clave que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Woodward proporciona un completo análisis fundamental resumido en un único gráfico -el Copo de Nieve- que facilita la evaluación de la salud financiera global de Woodward de un vistazo.

¿Le interesan otras posibilidades?

Ahora mismo podría ser el mejor punto de entrada. Estas selecciones proceden de nuestros análisis diarios. No se demore:

- Descubra la próxima gran novedad con acciones a un centavo financieramente sólidas que equilibran el riesgo y la recompensa.

- Explore 26 de las principales empresas de computación cuán tica que lideran la revolución de la tecnología de última generación y dan forma al futuro con avances en algoritmos cuánticos, qubits superconductores e investigación de vanguardia.

- ¿El fin del cáncer? Estos 29 valores emergentes de IA están desarrollando tecnología que permitirá la identificación precoz de enfermedades que cambian la vida, como el cáncer y el Alzheimer.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Woodward puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:WWD

Advertisement