El mercado podría seguir sin convencerse de Nocera, Inc. (NASDAQ:NCRA), incluso después de subir un 33% el precio de la acción

Los accionistas de Nocera, Inc.(NASDAQ:NCRA) estarán encantados de ver que la cotización de la acción ha tenido un gran mes, registrando una ganancia del 33% y recuperándose de la debilidad anterior. Mirando más atrás, la subida del 13% en los últimos doce meses no está tan mal, a pesar de la fortaleza de los últimos 30 días.

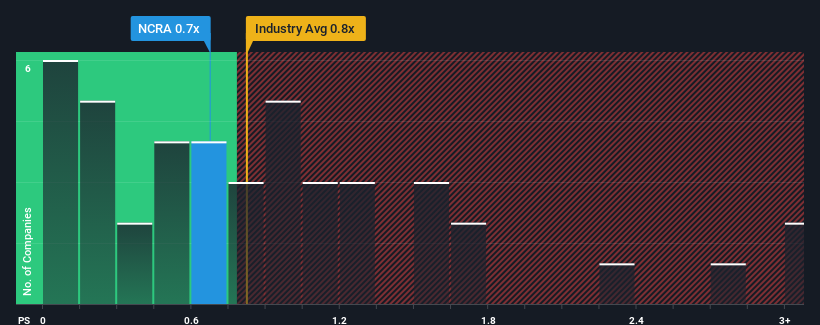

A pesar del firme rebote del precio, todavía no habrá muchos que piensen que la relación precio/ventas (o "P/V") de Nocera, de 0,7 veces, merezca una mención cuando la mediana de P/V en el sector de la construcción de Estados Unidos es similar, en torno a 0,8 veces. Aunque esto podría no llamar la atención, si la relación P/V no está justificada, los inversores podrían estar perdiendo una oportunidad potencial o ignorando una decepción inminente.

Consulte nuestro último análisis de Nocera

Cómo se ha comportado Nocera

Con un crecimiento de los ingresos muy fuerte últimamente, a Nocera le ha ido muy bien. Es posible que muchos esperen que el fuerte rendimiento de los ingresos disminuya, lo que ha impedido que suba el precio de la acción y, por tanto, la relación precio/ventas. Si esto no sucede, los accionistas actuales tienen motivos para ser optimistas sobre la evolución futura de la cotización.

¿Desea obtener información completa sobre los beneficios, los ingresos y el flujo de caja de la empresa? Entonces nuestro informegratuito sobre Nocera le ayudará a arrojar luz sobre su rendimiento histórico.¿Cuál es la tendencia de crecimiento de los ingresos de Nocera?

La única vez que se sentiría cómodo viendo un P/S como el de Nocera es cuando el crecimiento de la empresa sigue de cerca al del sector.

Retrospectivamente, el año pasado se produjo un aumento explosivo de los ingresos de la empresa. El último trienio también ha registrado un increíble aumento global de los ingresos, ayudado por su increíble rendimiento a corto plazo. En consecuencia, los accionistas habrían estado encantados con esas tasas de crecimiento de los ingresos a medio plazo.

Si se compara con la previsión de crecimiento del sector a un año del 8,6%, la trayectoria más reciente de los ingresos a medio plazo es notablemente más atractiva.

A la luz de esto, es curioso que el PER de Nocera se sitúe en línea con la mayoría de las demás empresas. Es posible que la mayoría de los inversores no estén convencidos de que la empresa pueda mantener sus recientes tasas de crecimiento.

¿Qué significa la PER de Nocera para los inversores?

Las acciones de Nocera han experimentado un gran impulso últimamente, lo que ha situado su PER al mismo nivel que el resto del sector. Por lo general, advertimos que no se debe dar demasiada importancia a la relación precio/ventas a la hora de tomar decisiones de inversión, aunque puede revelar mucho sobre lo que otros participantes en el mercado piensan de la empresa.

Para nuestra sorpresa, Nocera reveló que sus tendencias de ingresos a tres años no están contribuyendo a su P/V tanto como habríamos predicho, dado que parecen mejores que las expectativas actuales del sector. Sería justo suponer que los riesgos potenciales a los que se enfrenta la empresa podrían ser el factor que contribuya a una P/S inferior a la esperada. Parece que algunos están anticipando efectivamente la inestabilidad de los ingresos, porque la persistencia de estas recientes condiciones a medio plazo proporcionaría normalmente un impulso al precio de la acción.

Siempre es necesario tener en cuenta el fantasma siempre presente del riesgo de inversión. Hemos identificado 5 señales de advertencia en Nocera (al menos 2 que no deberían ignorarse), y comprenderlas debería formar parte de su proceso de inversión.

Si le interesan las empresas sólidas que obtienen beneficios, consulte esta lista gratuita de empresas interesantes que cotizan con un PER bajo (pero que han demostrado que pueden aumentar sus beneficios).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Nocera puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.