Con una caída del 49% en el precio de Intuitive Machines, Inc. (NASDAQ:LUNR) aún obtendrá lo que paga por ella

Desafortunadamente para algunos accionistas, el precio de las acciones de Intuitive Machines, Inc.(NASDAQ:LUNR) ha caído un 49% en los últimos treinta días, prolongando el dolor reciente. A largo plazo, la acción se ha mostrado sólida a pesar de estos 30 días difíciles, ganando un 18% en el último año.

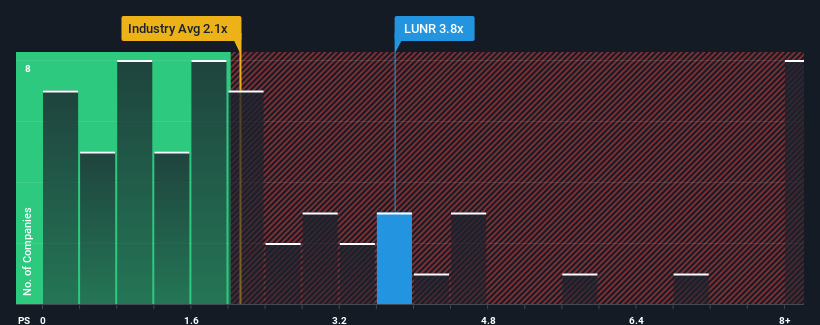

A pesar de la fuerte caída del precio, se le podría perdonar que pensara que Intuitive Machines es un valor que no merece la pena analizar con una relación precio/ventas (o "P/V") de 3,8 veces, teniendo en cuenta que casi la mitad de las empresas del sector aeroespacial y de defensa de Estados Unidos tienen relaciones P/V inferiores a 2,1 veces. Sin embargo, el P/S podría ser alto por alguna razón y requiere más investigación para determinar si está justificado.

Vea nuestro último análisis de Intuitive Machines

¿Qué significa la relación precio/ventas de Intuitive Machines para los accionistas?

Con un crecimiento de los ingresos superior al de la mayoría de las demás empresas en los últimos tiempos, Intuitive Machines lo ha estado haciendo relativamente bien. Parece que muchos esperan que persista el buen comportamiento de los ingresos, lo que ha elevado el PER. Es de esperar que así sea, ya que de lo contrario estaríamos pagando un precio bastante elevado sin ninguna razón en particular.

¿Quiere saber qué opinan los analistas sobre el futuro de Intuitive Machines en comparación con el sector? En ese caso, nuestro informegratuito es un buen punto de partida.¿Cuál es la tendencia de crecimiento de los ingresos de Intuitive Machines?

El ratio P/S de Intuitive Machines sería el típico de una empresa de la que se espera un crecimiento sólido y, lo que es más importante, un rendimiento superior al del sector.

Si echamos la vista atrás, vemos que los ingresos de la empresa crecieron un impresionante 187% el año pasado. Además, los ingresos han aumentado un 214% en conjunto desde hace tres años, gracias a los últimos 12 meses de crecimiento. Así que podemos empezar confirmando que la empresa ha hecho un gran trabajo de crecimiento de los ingresos durante ese tiempo.

En cuanto al futuro, las estimaciones de los siete analistas que cubren la empresa sugieren que los ingresos crecerán un 25% cada año durante los próximos tres años. Esta cifra es muy superior al 7,7% de crecimiento anual previsto para el sector en general.

En vista de ello, es comprensible que el PER de Intuitive Machines se sitúe por encima de la mayoría de las demás empresas. Al parecer, los accionistas no están dispuestos a deshacerse de algo que potencialmente vislumbra un futuro más próspero.

La clave

A pesar de la reciente debilidad de la cotización, el PER de Intuitive Machines sigue siendo superior al de la mayoría de las empresas del sector. Se argumenta que la relación precio/ventas es una medida inferior del valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

Hemos comprobado que Intuitive Machines mantiene su elevado PER porque sus previsiones de crecimiento de ingresos son superiores a las del resto del sector aeroespacial y de defensa, tal y como se esperaba. En estos momentos, los accionistas se sienten cómodos con el PER, ya que confían plenamente en que los ingresos futuros no están amenazados. A menos que los analistas hayan errado el tiro, estas sólidas previsiones de ingresos deberían mantener la cotización al alza.

Dicho esto, tenga en cuenta que Intuitive Machines está mostrando 2 señales de advertencia en nuestro análisis de inversión, que debería conocer.

Si estos riesgos le hacen reconsiderar su opinión sobre Intuitive Machines, explore nuestra lista interactiva de valores de alta calidad para hacerse una idea de qué más hay ahí fuera.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Intuitive Machines puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.