Advertisement

¿Deberían los inversores de M&T Bank (MTB) actuar ante el aumento de los costes crediticios y las ganancias operativas en los resultados del tercer trimestre?

Simply Wall St

Revisado por Sasha Jovanovic

- M&T Bank Corporation comunicó los resultados del tercer trimestre de 2025, con un aumento de los ingresos netos hasta 792 millones de dólares y unos ingresos netos por intereses de 1.760 millones de dólares, junto con unos gastos más elevados y un aumento de las cancelaciones en comparación con el año anterior.

- A pesar de los avances operativos y de los sólidos ingresos por comisiones, la dirección del banco señaló el aumento de los costes del crédito y la continua contracción del sector inmobiliario comercial como los principales retos del trimestre.

- Analizaremos cómo el aumento de los costes crediticios y las mejoras operativas registradas este trimestre podrían dar forma a la tesis de inversión de M&T Bank en el futuro.

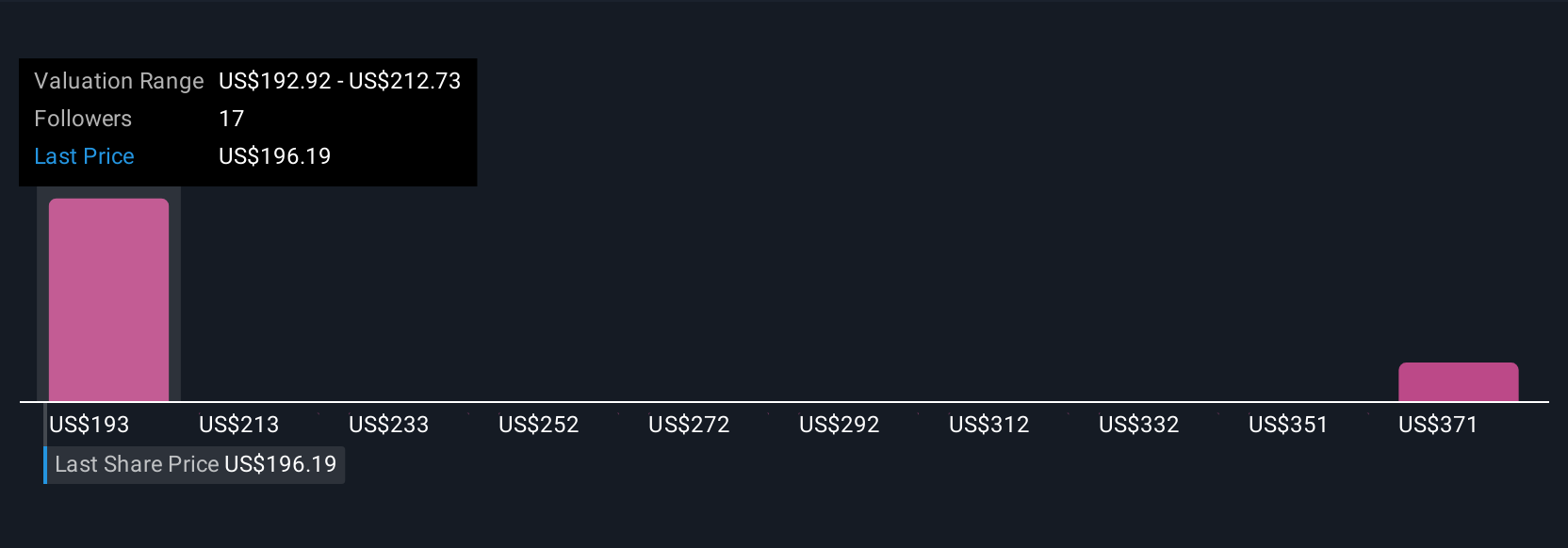

Hemos encontrado 17 valores estadounidenses que, según las previsiones, ofrecerán una rentabilidad por dividendo superior al 6% el próximo año. Consulte la lista completa de forma gratuita.

Resumen de la narrativa de inversión de M&T Bank

En el caso de M&T Bank, los argumentos de inversión suelen centrarse en su disciplinada gestión del capital y su compromiso con la rentabilidad para los accionistas, mientras que el catalizador más importante a corto plazo sigue siendo la eficiencia operativa en la gestión de los costes crediticios. El reciente anuncio de un aumento de las cancelaciones es importante, ya que acentúa directamente el mayor riesgo actual, el continuo deterioro del crédito, en particular en el sector inmobiliario comercial, que podría presionar la rentabilidad incluso en medio de unos sólidos ingresos por comisiones.

La última actualización de la recompra de acciones es especialmente relevante, ya que pone de relieve el enfoque actual de M&T en el despliegue de capital para respaldar el crecimiento de los beneficios por acción. Aunque esto concuerda con el catalizador de fuertes recompras, será importante observar cómo se mantiene la solidez del balance junto con el aumento de los costes crediticios y las presiones sobre los gastos.

Por el contrario, los inversores deben ser conscientes de que el aumento de las cancelaciones este trimestre pone de manifiesto la evolución de la calidad crediticia...

Lea el informe completo sobre M&T Bank (¡es gratis!)

La narrativa de M&T Bank prevé unos ingresos de 10.200 millones de dólares y unos beneficios de 2.600 millones de dólares para 2028. Esto requiere un crecimiento anual de los ingresos del 4,5% y un aumento de los beneficios de 100 millones de dólares desde los 2.500 millones actuales.

Descubra cómo las previsiones de M&T Bank arrojan un valor razonable de 221,17 $, un 19% al alza con respecto a su precio actual.

Exploración de otras perspectivas

Cinco estimaciones diferentes del valor razonable de la Comunidad Simply Wall St oscilan entre 192,92 y 344,37 dólares. Dado que muchos participantes del mercado expresan expectativas diversas, el continuo aumento de los costes crediticios podría tener implicaciones significativas para las perspectivas de la empresa.

Explore otras 5 estimaciones del valor razonable de M&T Bank: ¡por qué las acciones podrían valer sólo 192,92 dólares!

Construya su propia narrativa de M&T Bank

¿No está de acuerdo con las opiniones existentes? Cree la suya propia en menos de 3 minutos: los rendimientos extraordinarios de las inversiones rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de M&T Bank es nuestro análisis que destaca 5 recompensas clave y 1 señal de advertencia importante que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre M&T Bank le ofrece un completo análisis fundamental resumido en un único gráfico, el copo de nieve, que le permite evaluar fácilmente y de un vistazo la salud financiera global de M&T Bank.

¿Busca otras inversiones?

Ahora mismo podría ser el mejor punto de entrada. Estas selecciones proceden de nuestros análisis diarios. No se demore:

- Los mejores valores de inteligencia artificial pueden estar más allá de gigantes como Nvidia y Microsoft. Encuentre la próxima gran oportunidad con estas 27 empresas más pequeñas centradas en la IA con un fuerte potencial de crecimiento a través de la innovación en fase inicial en el aprendizaje automático, la automatización y la inteligencia de datos que podrían financiar su jubilación.

- Estas 15 empresas sobrevivieron y prosperaron después de COVID y tienen los ingredientes adecuados para sobrevivir a los aranceles de Trump. Descubra por qué antes de que su cartera sienta el pellizco de la guerra comercial.

- Esta tecnología podría sustituir a los ordenadores: descubra 27 valores que trabajan para hacer realidad la computación cuántica.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si M&T Bank puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:MTB

Advertisement