Advertisement

¿Está JPMorgan en su justo valor después de que su expansión en banca digital haya llamado la atención de Wall Street?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si JPMorgan Chase cotiza a un precio justo o si puede haber valor oculto? No es el único. Incluso los inversores más experimentados están buscando respuestas, con la acción cerca de máximos históricos.

- Tras una subida del 24,2% en lo que va de año y una rentabilidad del 179,9% en cinco años, JPMorgan Chase ha retrocedido ligeramente en los últimos tiempos. Las rentabilidades de la última semana y del último mes son del -1,8% y del -0,8%, respectivamente.

- Los últimos titulares han destacado la estrategia de JPMorgan Chase para ampliar su presencia en la banca digital y sus iniciativas en asociaciones fintech. Estos movimientos han captado la atención del mercado. Se considera que posicionan a la empresa para el liderazgo a largo plazo en el sector financiero en evolución y pueden ayudar a explicar la resistencia de la acción en medio de los cambios en el sentimiento del mercado.

- Actualmente, JPMorgan Chase se sitúa en una puntuación de valor de 1 sobre 6 en nuestras comprobaciones de valoración, lo que sugiere una única métrica infravalorada según nuestro análisis. Desglosaremos lo que esto significa utilizando diferentes perspectivas de valoración y, al final, revelaremos una forma aún más inteligente de pensar sobre el valor en este mercado.

JPMorgan Chase obtiene sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del exceso de rentabilidad de JPMorgan Chase

El modelo de valoración Excess Returns se centra en la eficiencia con la que una empresa genera rendimientos por encima de su coste de capital. En lugar de basarse en las métricas tradicionales de flujo de caja, examina cuánto valor crea JPMorgan Chase para los accionistas mediante una asignación inteligente del capital y una rentabilidad persistente.

En el caso de JPMorgan Chase, el enfoque del exceso de rentabilidad utiliza las estimaciones de los analistas para proyectar la rentabilidad futura en relación con el capital invertido. Las cifras más recientes indican un valor contable de 124,96 $ por acción, con un BPA estable previsto de 22,49 $ por acción (basado en las estimaciones ponderadas del rendimiento futuro de los fondos propios de 13 analistas). El Coste de los Fondos Propios se sitúa en 11,09 $ por acción, mientras que el Exceso de Rentabilidad se calcula en 11,41 $ por acción. Esto se traduce en una rentabilidad media de los fondos propios del 16,63%, lo que pone de relieve la eficacia de JPMorgan Chase a la hora de generar valor para el accionista. El Valor Contable Estable, de nuevo ponderado por los analistas, se estima en 135,24 dólares por acción.

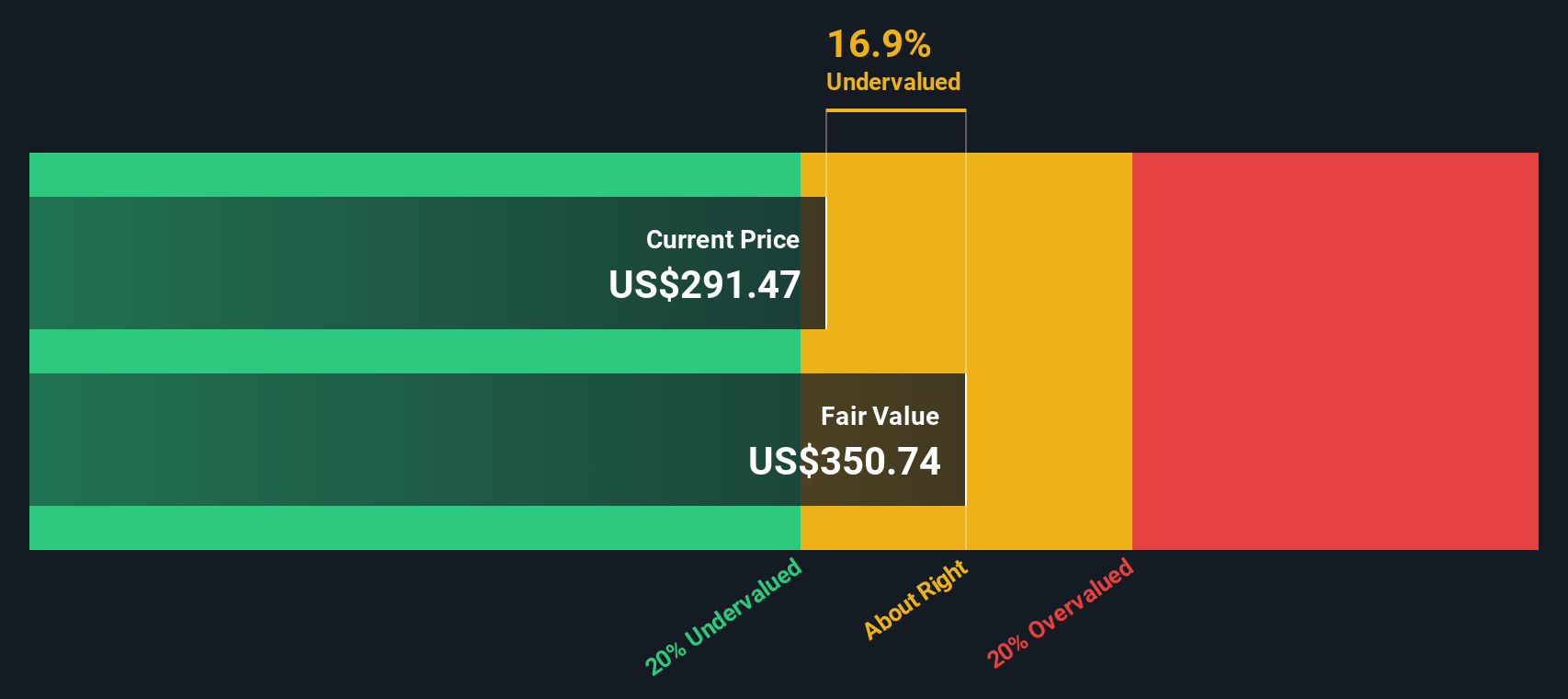

Sobre la base de estas cifras, el modelo Excess Returns estima el valor intrínseco de JPMorgan Chase en 366,15 dólares por acción. Dado que la acción cotiza con un descuento del 18,6% respecto a este valor, los datos sugieren que la acción está actualmente infravalorada por el mercado.

Resultado: INFRAVALORADAS

Nuestro análisis de exceso de rentabilidad sugiere que JPMorgan Chase está infravalorado en un 18,6%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 926 valores infravalorados en función de los flujos de caja.

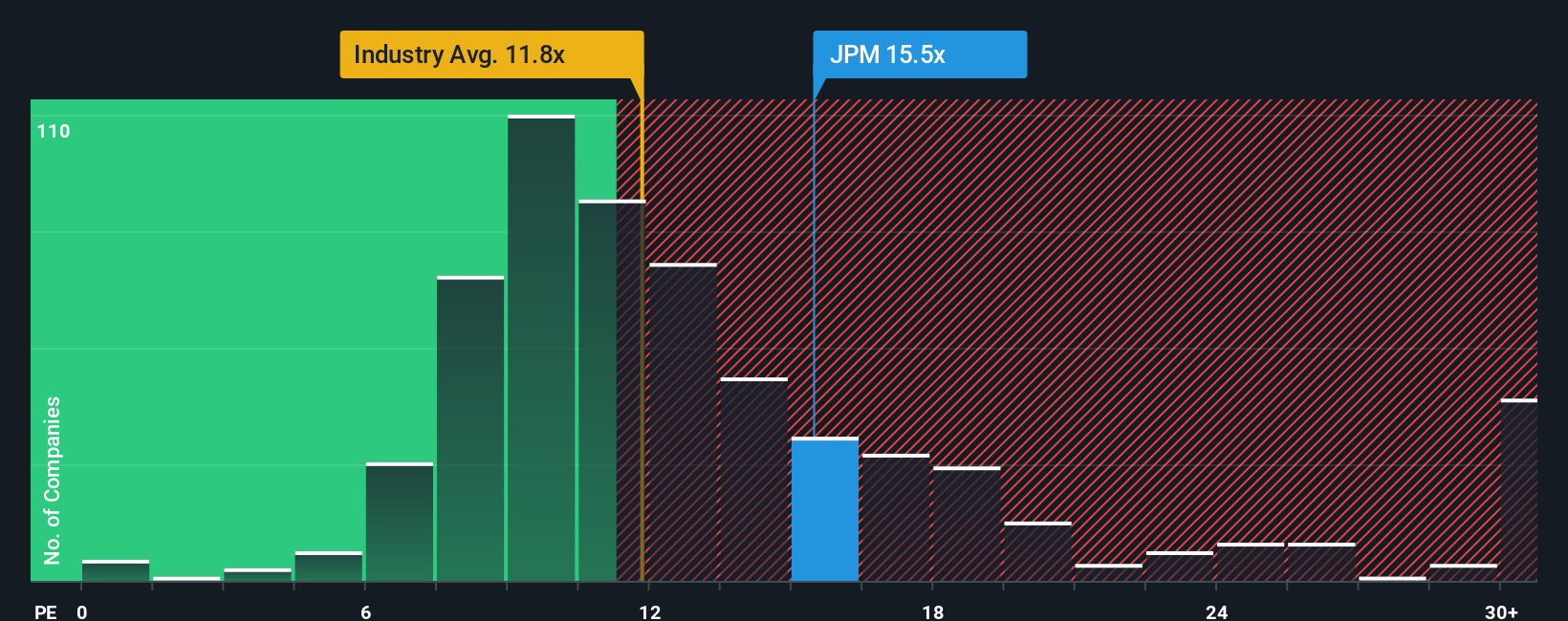

Enfoque 2: Precio de JPMorgan Chase frente a beneficios

La relación precio/beneficios (PE) es una métrica de valoración muy utilizada, especialmente para empresas consolidadas y rentables como JPMorgan Chase. Mide cuánto están dispuestos a pagar hoy los inversores por cada dólar de beneficios actuales, lo que lo convierte en un indicador práctico para evaluar el sentimiento de los inversores y el valor relativo dentro del sector financiero.

Por lo general, las empresas con mayor potencial de crecimiento o menor riesgo tienden a justificar ratios PE más elevados, mientras que a las empresas de crecimiento más lento o más arriesgadas se les suelen asignar ratios más bajos. Entender lo que es "justo" implica algo más que fijarse en los beneficios actuales. Significa tener en cuenta las expectativas sobre cómo pueden cambiar los beneficios en el futuro y el nivel de certidumbre en torno a esas previsiones.

Actualmente, JPMorgan Chase cotiza a un PER de 14,3 veces. Este valor se sitúa por encima de la media del sector bancario (11,2x) y de la media de sus homólogos cotizados (12,6x). Sin embargo, el uso del "Ratio Justo" de Simply Wall St para JPMorgan Chase, que es de 13,9 veces, ofrece una perspectiva más profunda. El Fair Ratio va más allá de las comparaciones básicas entre pares o entre sectores, ya que incorpora una serie de factores críticos, como el crecimiento previsto de los beneficios de JPMorgan, sus márgenes de beneficios, sus riesgos relativos y su escala en el mercado. Esto la convierte en una referencia más completa para evaluar si la valoración actual está justificada.

Comparando el PER actual de JPMorgan de 14,3x con su Ratio Justo de 13,9x, la acción cotiza casi exactamente donde cabría esperar, dadas sus perspectivas de beneficios y su perfil de riesgo.

Resultado: CASI JUSTO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.430 empresas en las que los expertos apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de JPMorgan Chase

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es su historia o perspectiva personal sobre una empresa, que vincula las cifras en las que cree, como los ingresos futuros, los márgenes de beneficio y el valor razonable, con una valoración clara y rastreable.

En lugar de basarse únicamente en los ratios estándar o en las estimaciones de los analistas, las narrativas le permiten conectar los puntos entre lo que usted cree que sucederá con una empresa y lo que eso significa para su valor. Con la página Comunidad de Simply Wall St, de fácil uso, puede acceder a esta herramienta (utilizada por millones de inversores) para construir o explorar Narrativas para JPMorgan Chase y ver cómo evolucionan a medida que se publican nuevos informes o noticias.

Las Narrativas hacen que su proceso de decisión de inversión sea más dinámico. Cuando el Valor Justo en su Narrativa está por encima del Precio actual, podría ser una oportunidad para comprar. Si está por debajo, podría sugerir cautela o una razón para vender. Dado que las Narrativas se actualizan en cuanto aparece nueva información, como actualizaciones de beneficios o noticias importantes, siempre puede contrastar sus decisiones con los hechos más recientes.

Por ejemplo, un inversor puede crear una Narrativa alcista de JPMorgan Chase que proyecte un valor razonable de 350 $, mientras que una Narrativa más prudente puede situarlo en 235 $, lo que ilustra cómo las Narrativas reflejan la visión única del futuro de cada inversor.

En el caso de JPMorgan Chase, he aquí los avances de dos de las principales Narrativas de JPMorgan Chase:

🐂 Caso alcista de JPMorgan Chase

Valor razonable: 328,09 $.

El precio actual está un 9,16% por debajo del valor razonable

Crecimiento previsto de los ingresos: 6,09

- La expansión en gestión de patrimonios, pagos y banca digital posiciona a JPMorgan para capitalizar el aumento de la riqueza mundial y el crecimiento sostenible de las comisiones.

- Se espera que las fuertes inversiones en tecnología y la diversificación del negocio respalden la resistencia y proporcionen ganancias constantes a medida que se intensifican las regulaciones y la competencia.

- El precio objetivo consensuado de los analistas es sólo un 2,7% superior al precio actual, lo que sugiere que el valor está cerca de una valoración justa. Los analistas prevén un crecimiento saludable a largo plazo.

Valor razonable: 247,02 dólares

El precio actual está un 20,66% por encima del valor razonable

Crecimiento previsto de los ingresos: 4.08%

- El aumento de las provisiones para insolvencias y de los gastos hace temer por los márgenes y los beneficios futuros, ya que persiste la incertidumbre económica.

- Las previsibles bajadas de tipos y unas perspectivas prudentes para la banca de inversión podrían limitar los ingresos netos por intereses y comisiones en los próximos años.

- El precio objetivo bajista de los analistas representa una significativa caída con respecto a los niveles actuales, lo que refleja el escepticismo de que el reciente crecimiento del negocio pueda superar los riesgos macroeconómicos y sectoriales.

¿Crees que hay algo más en la historia de JPMorgan Chase? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si JPMorgan Chase puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:JPM

Advertisement