Advertisement

¿Debería el cargo por deterioro del fondo de comercio de Citigroup (C) llevar a los inversores a replantearse las perspectivas a corto plazo?

Simply Wall St

Revisado por Sasha Jovanovic

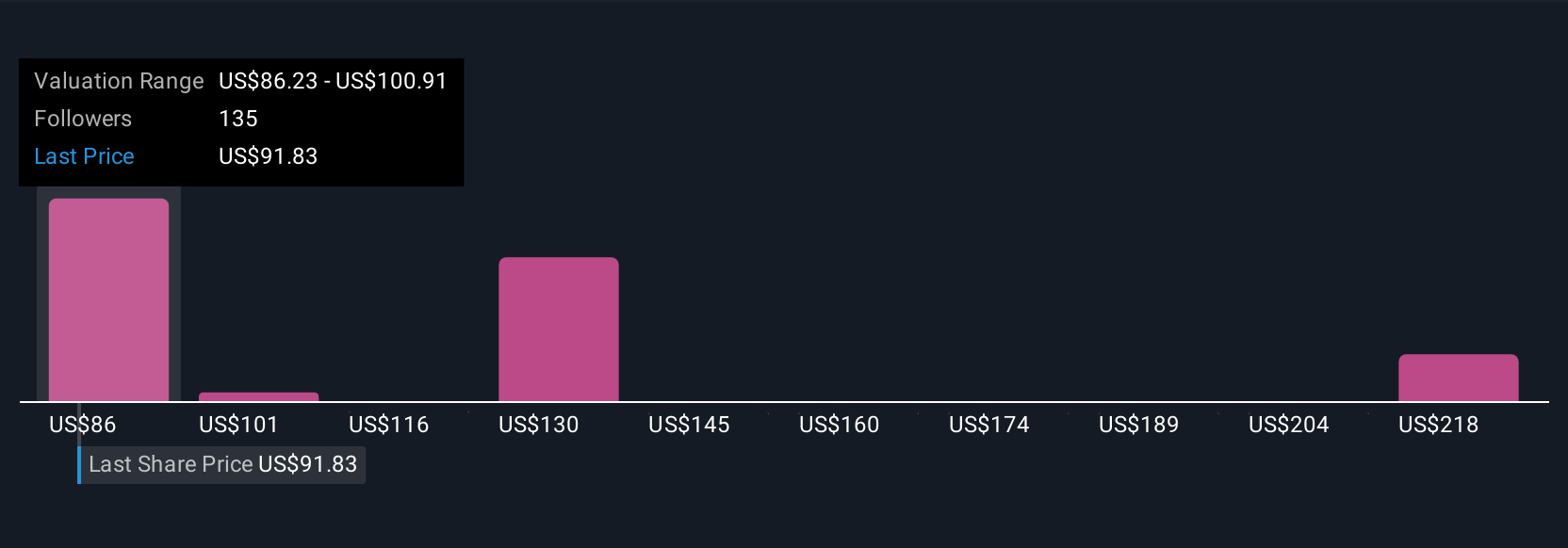

- La semana pasada, Citigroup informó de un cargo por deterioro del fondo de comercio de 726 millones de dólares (714 millones de dólares después de impuestos) para el tercer trimestre finalizado el 30 de septiembre de 2025, lo que indica una reevaluación del valor de los activos en sus unidades de negocio.

- Esta importante depreciación suele apuntar a ajustes estructurales u operativos dentro de la empresa y puede inducir a los inversores a reexaminar las expectativas de rendimiento futuro.

- Analizaremos cómo este importante cargo por deterioro puede cambiar la narrativa de inversión de Citigroup y remodelar los supuestos sobre sus perspectivas a corto plazo.

Hemos encontrado 18 valores estadounidenses que, según las previsiones, ofrecerán una rentabilidad por dividendo superior al 6% el próximo año. Consulte la lista completa de forma gratuita.

Resumen de la narrativa de inversión de Citigroup

Para ser accionista de Citigroup, hay que creer en la red global y la transformación digital del banco, especialmente en su fortaleza en servicios de pagos transfronterizos y banca institucional. El reciente cargo por deterioro del fondo de comercio de 726 millones de dólares apunta a retos en determinadas unidades de negocio, pero no parece lo suficientemente importante como para cambiar el principal catalizador a corto plazo: la ejecución satisfactoria de mejoras digitales y operativas. El mayor riesgo sigue siendo la complejidad operativa y regulatoria, que puede presionar los márgenes y exigir un gasto continuo en transformación.

En este contexto, la nueva colaboración de Citi con Coinbase merece atención. Esta asociación para ampliar las capacidades de pago de activos digitales es relevante, ya que refleja el compromiso de Citi de reforzar su oferta institucional y su infraestructura de pagos, palancas clave para el crecimiento. También se alinea bien con los esfuerzos en curso para competir en un mercado cada vez más digital e impulsado por las fintech, apoyando el mayor catalizador de crecimiento del banco.

En cambio, los inversores no deben pasar por alto el riesgo permanente de que los elevados costes de transformación y cumplimiento puedan seguir...

Leer la narrativa completa sobre Citigroup (¡es gratis!)

La narrativa de Citigroup proyecta unos ingresos de 88.800 millones de dólares y unos beneficios de 17.200 millones de dólares para 2028. Esto requiere un crecimiento anual de los ingresos del 6,8% y un aumento de los beneficios de 4.300 millones de dólares desde los 12.900 millones actuales.

Descubra cómo las previsiones de Citigroup arrojan un valor razonable de 113,38 $, un 12% al alza con respecto a su precio actual.

Explorar otras perspectivas

Algunos analistas se mostraban muy optimistas antes de esta noticia, esperando que los ingresos anuales de Citigroup alcanzaran los 91.300 millones de dólares y que los beneficios llegaran a los 20.000 millones de dólares en 2028. Estas previsiones abogan por la inversión digital y la expansión mundial, pero la reciente pérdida de valor podría obligar a replantearse estas hipótesis. Merece la pena explorar estos diferentes puntos de vista, ya que sus expectativas pueden diferir mucho de las de los analistas más alcistas.

Explore otras 12 estimaciones del valor razonable de Citigroup: ¡por qué las acciones podrían valer un 25% menos que el precio actual!

Construya su propia narrativa de Citigroup

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: los rendimientos extraordinarios de las inversiones rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación sobre Citigroup es nuestro análisis que destaca 4 recompensas clave que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Citigroup proporciona un completo análisis fundamental resumido en un único gráfico -el Copo de Nieve- que facilita la evaluación de la salud financiera global de Citigroup de un vistazo.

¿Busca oportunidades alternativas?

No pierda la oportunidad de ganar el próximo 10-bagger. Nuestras últimas selecciones de valores acaban de caer:

- ¿El fin del cáncer? Estos 29 valores emergentes de IA están desarrollando tecnología que permitirá la identificación precoz de enfermedades que cambian la vida, como el cáncer y el Alzheimer.

- La IA está a punto de cambiar la atención sanitaria. Estos 33 valores trabajan en todos los campos, desde el diagnóstico precoz hasta el descubrimiento de fármacos. Lo mejor de todo es que todos ellos tienen una capitalización inferior a 10.000 millones de dólares.

- Supera a los gigantes: estos 27 valores de IA en fase inicial podrían financiar tu jubilación.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Citigroup puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:C

Advertisement