Advertisement

¿Tiene Bank of America un precio atractivo tras una fuerte subida del 20% en 2024?

Simply Wall St

Revisado por Bailey Pemberton

Si está evaluando Bank of America y se pregunta si es el momento adecuado para entrar, no está solo. Recién salida de una buena racha, la acción ha registrado una impresionante subida del 1,9% en la última semana y del 1,6% en el último mes. Sin embargo, lo que realmente llama la atención es su trayectoria a largo plazo, con una subida de casi el 20% en lo que va de año y un espectacular 148,7% en los últimos cinco años. Es evidente que el valor está en alza, y gran parte de ello se debe a la confianza de los inversores en la estabilidad del sector bancario estadounidense, junto con las conversaciones sobre posibles cambios normativos que afecten a los grandes bancos.

Las noticias sobre la continua fortaleza del gasto de los consumidores y las sólidas perspectivas de crecimiento de los préstamos han contribuido a tranquilizar a los inversores, contrarrestando la persistente incertidumbre económica. Además, la posibilidad de que los tipos de interés sigan subiendo ha hecho que muchos analistas se muestren entusiasmados con los futuros márgenes de beneficio de grandes bancos como Bank of America. Sin embargo, no todo son señales de compra. La empresa tiene actualmente una valoración de 2 sobre 6, lo que significa que sólo marca dos casillas por estar infravalorada en comparación con sus homólogas.

Pero, ¿qué significa realmente esa puntuación y cómo se deben sopesar las distintas formas de medir si un valor está "barato" o "caro"? Analicemos los principales enfoques de valoración y, al final, compartiremos una perspectiva que podría cambiar su opinión sobre el valor real de Bank of America.

Bank of America obtiene sólo una puntuación de 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma hemos encontrado en el desglose de valoración completo.

Enfoque 1: Análisis del exceso de rentabilidad de Bank of America

El modelo de valoración Excess Returns está diseñado para evaluar cuánto valor adicional está creando una empresa por encima de la rentabilidad mínima aceptable exigida por sus inversores. Este modelo mide específicamente los rendimientos generados por el capital del banco, más allá del coste de dicho capital, y proyecta estos beneficios excesivos en el futuro para determinar el valor razonable actual de las acciones.

En el caso de Bank of America, varias cifras clave conforman este análisis. El valor contable actual de la empresa se sitúa en 37,95 dólares por acción, mientras que se prevé que un valor contable "estable" alcance los 40,73 dólares por acción según el consenso de 14 analistas. El poder de beneficios a futuro de Bank of America, o BPA estable, se estima en 4,45 dólares por acción, respaldado por una saludable rentabilidad media sobre recursos propios del 10,93%. Es importante señalar que el coste implícito de los recursos propios es de 3,35 dólares por acción, y el exceso de rentabilidad anual resultante se sitúa en 1,11 dólares por acción.

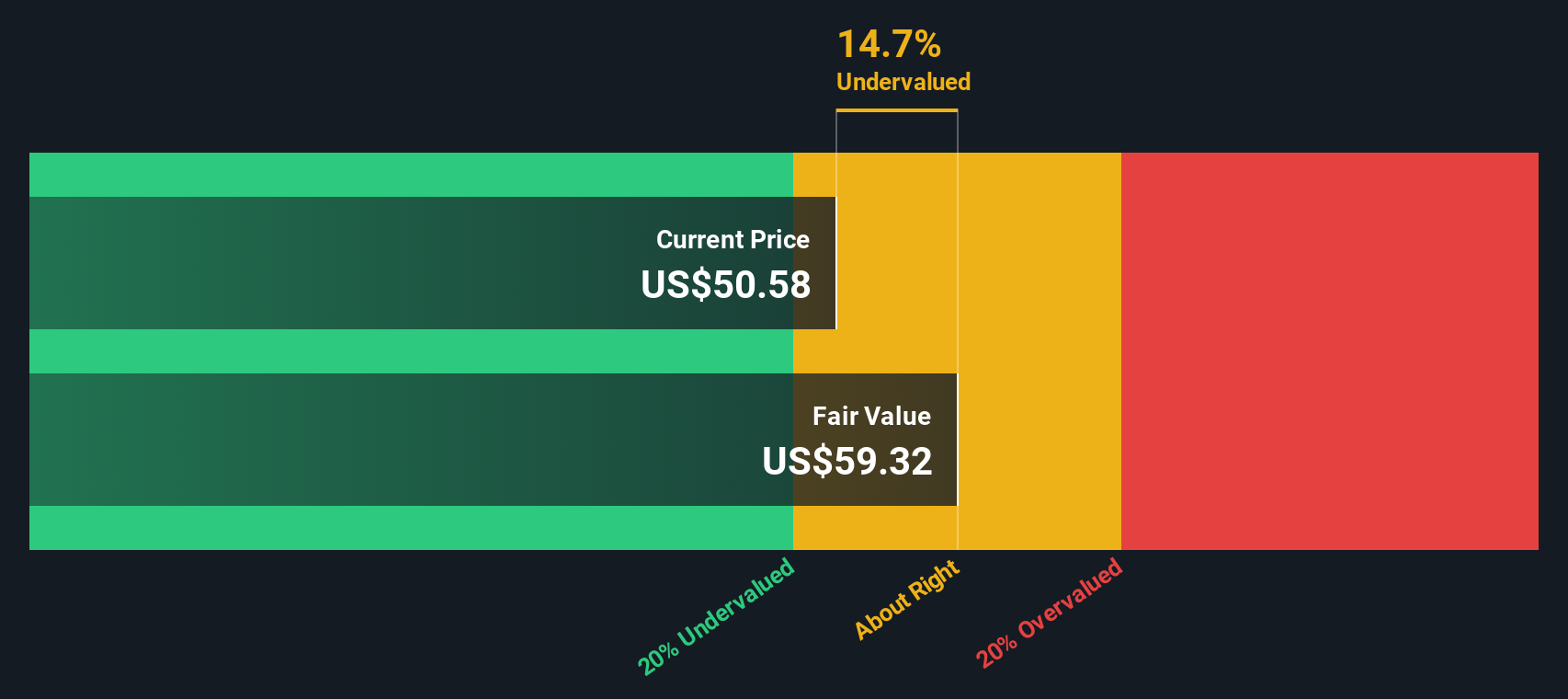

Según el modelo de rentabilidad excesiva, el valor intrínseco de Bank of America se calcula en 62,26 dólares por acción. Dado que el precio actual de la acción se sitúa en torno a un 14,8% por debajo de esta estimación, la acción parece significativamente infravalorada según este enfoque.

Resultado: INFRAVALORADO

Nuestro análisis de exceso de rentabilidad sugiere que Bank of America está infravalorado en un 14,8%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra más valores infravalorados.

Enfoque 2: Precio de Bank of America frente a beneficios

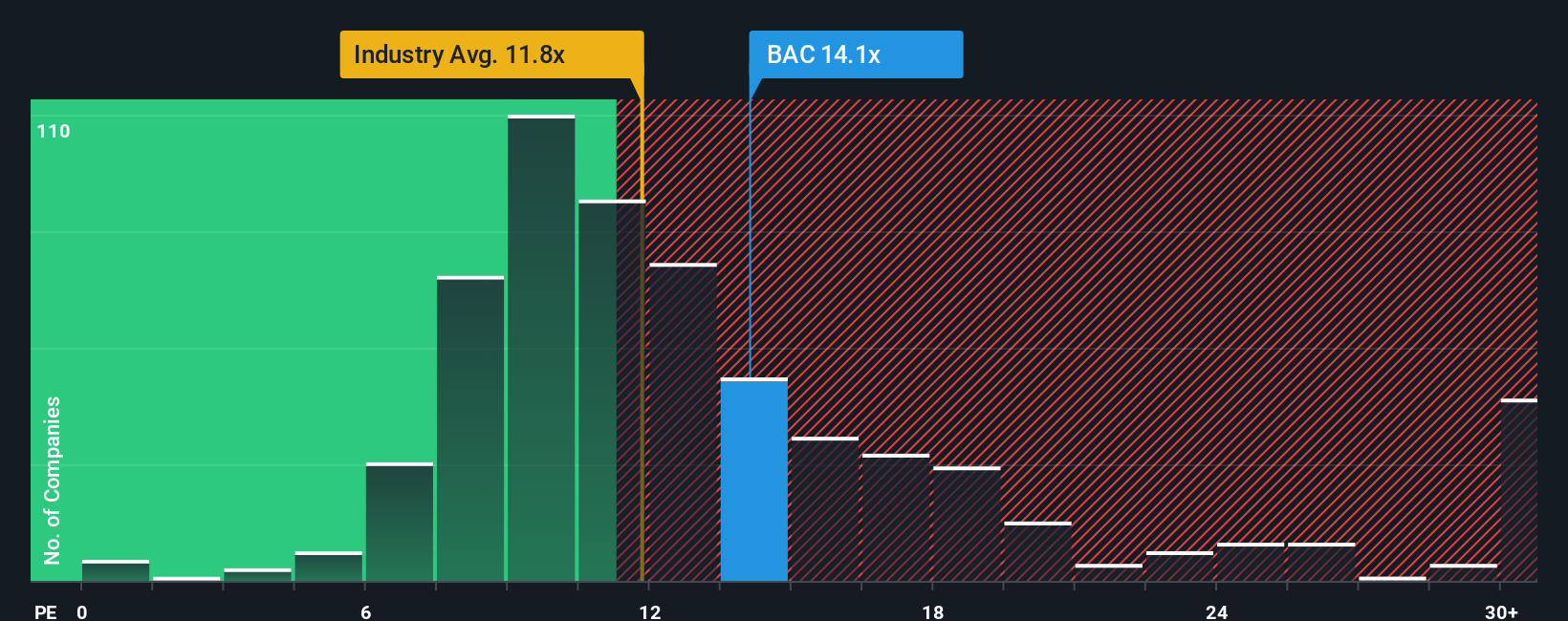

Cuando se trata de valorar empresas rentables como Bank of America, la relación precio/beneficios (PE) es una métrica a la que recurren muchos inversores. Este ratio indica esencialmente cuánto están dispuestos a pagar los inversores por cada dólar de beneficios de una empresa, lo que lo hace especialmente útil para bancos con beneficios estables y perfiles de crecimiento maduros.

El ratio PE "adecuado" para un valor no se limita a las cifras actuales. Si una empresa aumenta sus beneficios rápidamente o se considera menos arriesgada, el mercado suele asignarle un múltiplo PE más alto. En cambio, un crecimiento lento o imprevisible, o unos riesgos elevados, suelen justificar un ratio PE más bajo.

Actualmente, Bank of America cotiza a un ratio PE de 13,8 veces. Se sitúa ligeramente por encima de la media del sector (11,2x) y de la media de sus homólogos (13,2x). El Fair Ratio de Simply Wall St para Bank of America, que incorpora factores como las perspectivas de crecimiento, los márgenes de beneficio, el riesgo, las normas del sector y la capitalización bursátil, se sitúa en 15,9 veces. Este índice de referencia personalizado suele ser más revelador que una comparación directa con las medias del sector o de los homólogos, ya que pone de relieve las características únicas que distinguen a la empresa.

Con Bank of America a un precio inferior a su Ratio Razonable, la acción parece infravalorada según este enfoque, incluso si está ligeramente por delante del sector en general.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra las empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Bank of America

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es su propia historia, fácil de construir, sobre lo que cree que ocurrirá con el futuro financiero de una empresa. Es algo más que introducir los números; es decidir lo que uno cree sobre los ingresos, los márgenes de beneficio y los riesgos de Bank of America y, a continuación, ver cómo afectan esas creencias al valor razonable.

A diferencia de los modelos tradicionales, una Narrativa vincula la historia de una empresa, como "Bank of America recortará costes y se digitalizará, pero los préstamos se mantendrán planos" o "El crecimiento de los préstamos y el aumento de los tipos ayudarán a que los beneficios se disparen", directamente a una previsión y luego sin problemas a un valor razonable calculado. Las narrativas hacen que este proceso sea sencillo, interactivo y dinámico, y están disponibles para todo el mundo en la página de la Comunidad de Simply Wall St, donde ya participan millones de inversores.

Esto significa que puede comparar su propio valor razonable con el precio actual de la acción y ver al instante si su historia le dice que compre, venda o espere, todo ello teniendo en cuenta las últimas ganancias o noticias (ya que las Narrativas se actualizan automáticamente cuando cambia la información más importante).

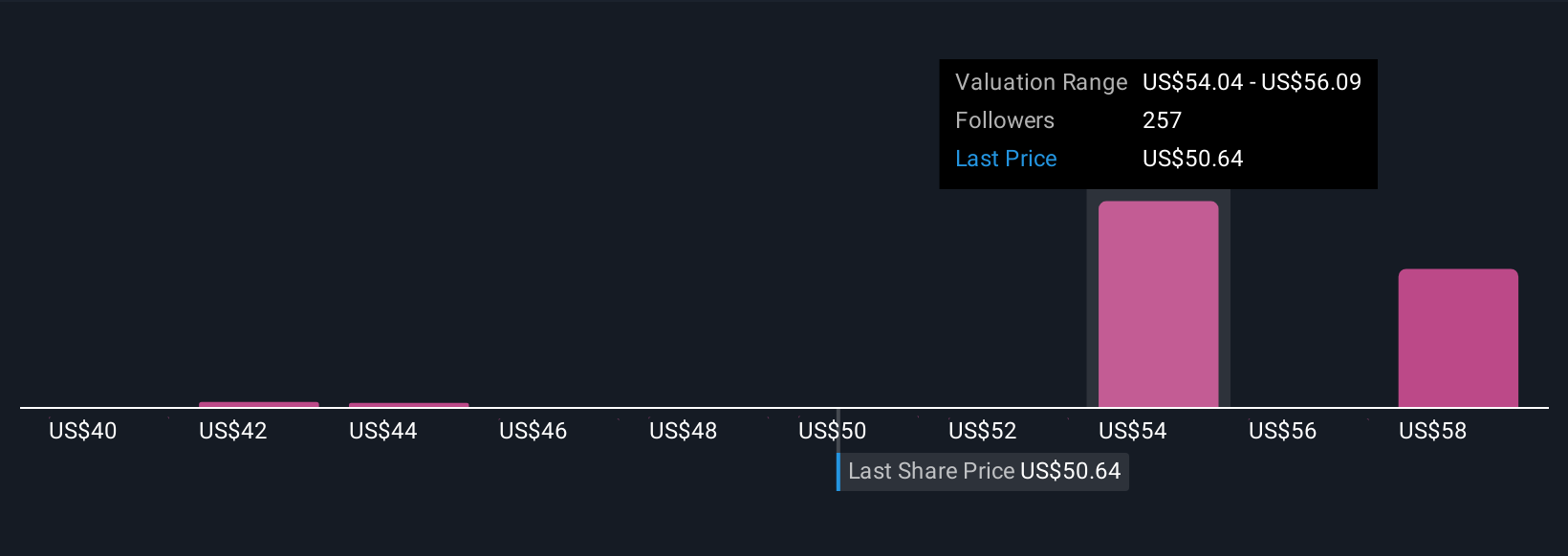

Por ejemplo, algunas Narrativas de Bank of America estiman actualmente un valor razonable tan bajo como 43 $ y tan alto como 57 $, lo que pone de relieve cómo diferentes supuestos y perspectivas, ya sean prudentes u optimistas, pueden llevar a conclusiones de inversión radicalmente diferentes.

En el caso de Bank of America, se lo pondremos muy fácil con avances de dos de las principales Narrativas Bank of America:

🐂 Caso alcista de Bank of AmericaValor razonable: 57,23 $.

Precio actual vs Valor razonable: 7,4% infravalorado

Previsión de crecimiento de ingresos a 3 años: 6.6%

- Se espera que el compromiso digital y las inversiones en IA impulsen la retención de clientes y el crecimiento de los ingresos. También se espera que la expansión a nuevos mercados respalde los beneficios futuros.

- Se prevé que la gestión estratégica de los tipos de interés y la recompra de acciones mejoren los beneficios por acción y ayuden a mantener la calidad de los activos.

- El precio objetivo de consenso de los analistas está sólo un 6% por encima del precio actual de la acción, lo que sugiere que Bank of America tiene un precio justo en función de las previsiones actuales.

Valor razonable: 43,34 $.

Precio actual frente a valor razonable: 22,4% sobrevalorado

Previsión de crecimiento de ingresos: 10.6%

- Aunque Bank of America ocupa una sólida posición en el mercado y se beneficia de la subida de los tipos, el valor se considera sobrevalorado en comparación con los modelos de valoración basados en los beneficios.

- Entre los riesgos figuran las presiones regulatorias, la volatilidad de los tipos de interés y el posible impacto de la reducción de las participaciones de los grandes accionistas, que podría lastrar la confianza de los inversores.

- En general, las proyecciones sugieren un alza limitada a menos que se mantenga el fuerte impulso de los préstamos y los ingresos por intereses; de lo contrario, la valoración actual no está respaldada por los fundamentales.

¿Cree que hay algo más en la historia de Bank of America? Cree su propia narrativa para informar a la comunidad.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Bank of America puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene comentarios sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:BAC

Advertisement