Advertisement

¿La subida del 106% en cinco años de Bank of America ha dejado mucho margen en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- Si se está preguntando si Bank of America sigue siendo un buen valor después de su gran racha, o si podría llegar tarde a la fiesta, este desglose le ayudará a ver dónde podría esconderse la verdadera oportunidad o el riesgo.

- El valor ha subido un 20,1% en lo que va de año y un 16,3% en el último año, lo que se suma a una impresionante ganancia del 106,4% en cinco años. Y ello a pesar de que los últimos 30 días han sido ligeramente flojos, con un -0,5%, tras una subida del 1,4% la semana pasada.

- Los recientes movimientos de las cotizaciones se han visto condicionados por las cambiantes expectativas sobre los tipos de interés y el sector bancario en general, con los inversores reevaluando cómo afecta el aumento o la estabilización de los rendimientos a grandes bancos como Bank of America. Al mismo tiempo, los continuos titulares en torno a la calidad del crédito, el gasto de los consumidores y el escrutinio regulador mantienen la percepción del riesgo en el centro de atención de las grandes instituciones financieras.

- En estos momentos, Bank of America sólo obtiene un 2/6 en valoración por estar infravalorado, lo que podría sorprender a los inversores dados sus sólidos rendimientos a largo plazo. A continuación, analizaremos lo que los diferentes métodos de valoración dicen sobre el valor y luego volveremos con una forma más completa de pensar en su verdadero valor.

Bank of America sólo obtiene una puntuación de 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del exceso de rentabilidad de Bank of America

El modelo Excess Returns examina cuántos beneficios puede generar Bank of America por encima de la rentabilidad que exigen los accionistas, en función de la base de capital del banco. En lugar de centrarse en las oscilaciones de los beneficios a corto plazo, utiliza hipótesis a largo plazo sobre la rentabilidad y el crecimiento.

Para Bank of America, el modelo parte de un Valor Contable de 37,95 $ por acción y un BPA Estable de 4,57 $ por acción, basado en estimaciones ponderadas de Rentabilidad futura de los Fondos Propios de 11 analistas. Con una rentabilidad media de los fondos propios del 11,16% y un valor contable estable previsto de 40,94 dólares por acción, se espera que el banco siga ganando más que su coste de los fondos propios de 3,68 dólares por acción, generando un exceso de rentabilidad de 0,89 dólares por acción.

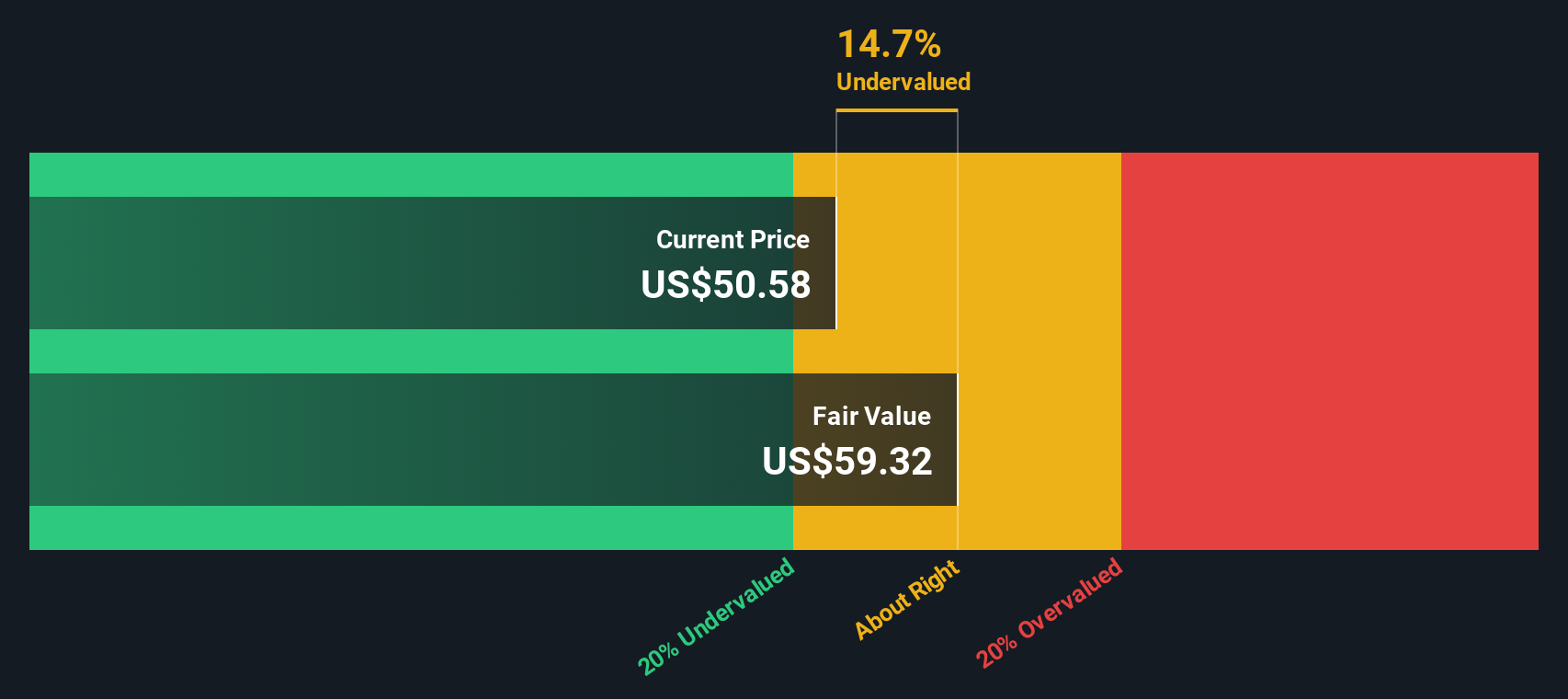

Si se introducen estas hipótesis en el marco del exceso de rentabilidad, se obtiene una estimación del valor intrínseco de unos 56,57 dólares por acción. En comparación con el precio actual de la acción, esto implica que está infravalorada aproximadamente un 6,0%, lo que es suficiente para considerarla en línea con su valor razonable y no una ganga.

Resultado: MÁS O MENOS JUSTO

Bank of America está justamente valorado según nuestro Excess Returns, pero esto puede cambiar de un momento a otro. Siga el valor en su lista de seguimiento o cartera y esté alerta para saber cuándo actuar.

Enfoque 2: Precio de Bank of America frente a beneficios

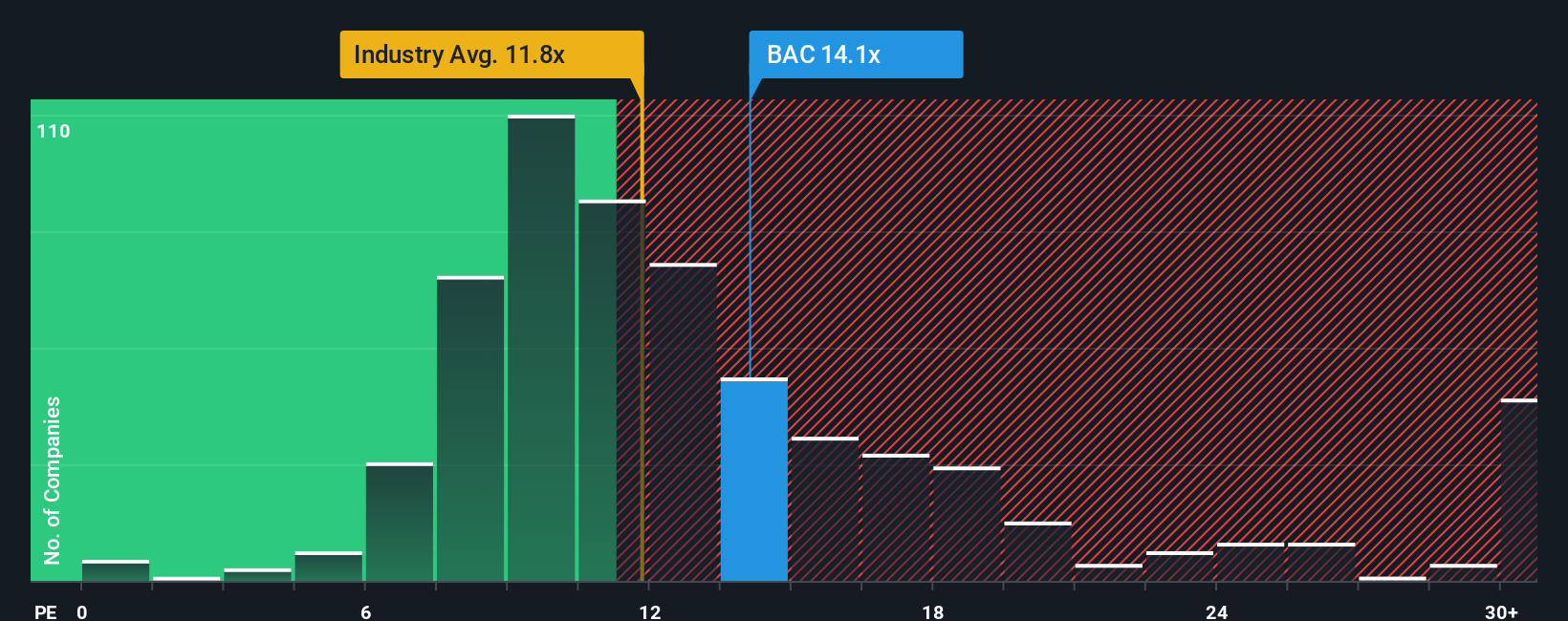

En el caso de un banco maduro y rentable como Bank of America, el ratio precio/beneficios, o PE, es una forma práctica de medir la valoración, ya que vincula directamente lo que pagan los inversores con los beneficios que genera la empresa en la actualidad.

En general, un crecimiento más rápido y un menor riesgo justifican un PE más alto, mientras que unos beneficios más lentos o inciertos deberían negociarse con descuento. Bank of America cotiza actualmente a unas 13,75 veces los beneficios, por encima de la media del sector bancario, que se sitúa en torno a las 11,48 veces, y ligeramente por delante de la media de los grandes bancos, que se sitúa en torno a las 13,36 veces. A primera vista, esto sugiere que los inversores están dispuestos a pagar una pequeña prima por su escala y perfil de beneficios.

El marco Fair Ratio de Simply Wall St va un paso más allá al estimar qué múltiplo PE sería razonable dadas las perspectivas de crecimiento de los beneficios, la rentabilidad, el perfil de riesgo, el posicionamiento del sector y la capitalización bursátil de Bank of America. Sobre esta base, el Ratio Justo de la acción es de 16,31 veces, lo que significa que el múltiplo actual de 13,75 veces está por debajo de lo que implicarían sus fundamentales. Esto indica que las acciones pueden estar modestamente infravaloradas en términos de PER, incluso después de su reciente carrera.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1441 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Bank of America

Antes hemos mencionado que hay una forma aún mejor de entender la valoración. Permítanos presentarle las Narrativas, una forma sencilla de conectar su visión de la historia de Bank of America con una previsión concreta y el Valor Justo, todo ello dentro de la página de la Comunidad de Simply Wall St que utilizan millones de inversores.

Una narrativa es su propia historia de inversión, en la que explica en detalle lo que espera de los ingresos, las ganancias y los márgenes, y luego ve cómo esas suposiciones se traducen en un valor razonable que puede comparar con el precio actual de las acciones para ayudar a decidir si BAC parece una opción de compra, retención o venta.

Dado que las Narrativas de Simply Wall St se actualizan dinámicamente a medida que llegan nuevos beneficios, noticias o datos macroeconómicos, le ayudan a mantener su tesis actualizada en lugar de fija en el tiempo. Esto hace que sea más fácil ver cuando los números ya no se ajustan a la historia que tenía en mente.

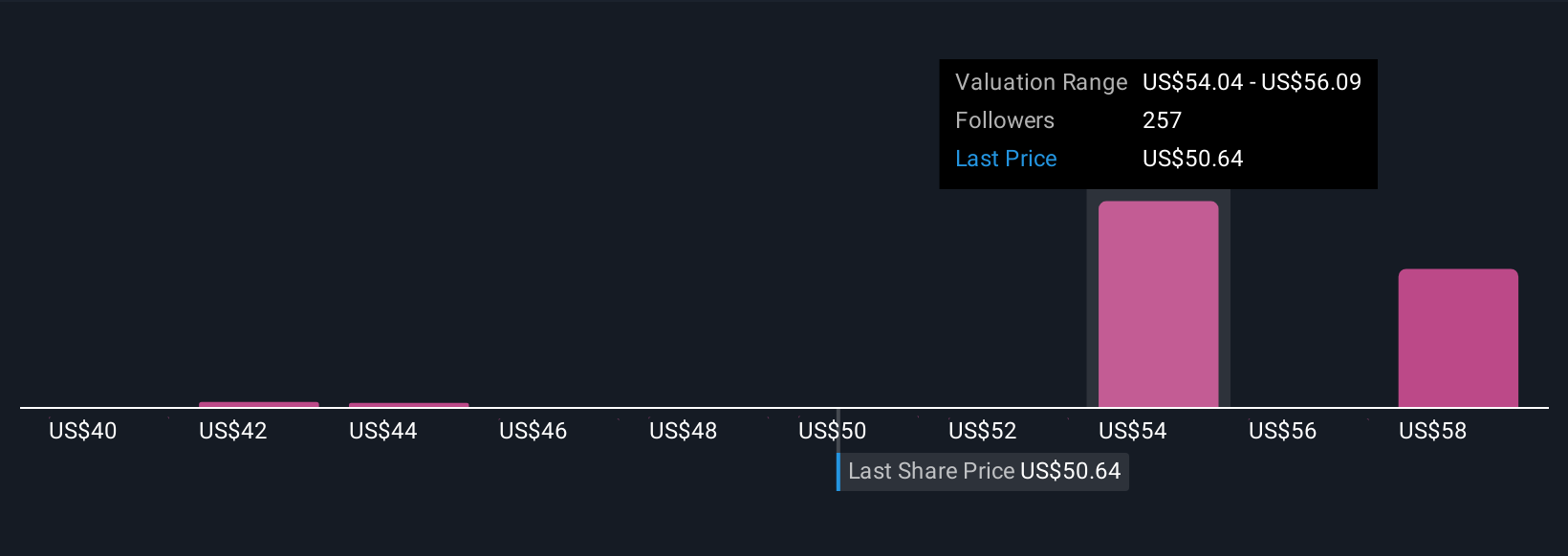

Por ejemplo, una narrativa de BAC en la plataforma fija actualmente el precio de las acciones en unos 43 dólares por acción, basándose en un crecimiento prudente y unos márgenes más ajustados. Otra sitúa el valor razonable más cerca de los 59 dólares, con un mayor crecimiento de los ingresos y un múltiplo PE futuro más elevado, lo que demuestra que en torno a una misma empresa pueden coexistir perspectivas diferentes pero razonables.

En el caso de Bank of America, sin embargo, se lo pondremos muy fácil con avances de dos de sus principales narrativas:

Valor razonable: 58,90 $ por acción

Infravaloración implícita frente al precio actual: aproximadamente un 9,7

Previsión de crecimiento de los ingresos: 7,82

- Los analistas esperan que el crecimiento constante de los ingresos, los márgenes de beneficio relativamente estables y la continua inversión digital y en IA respalden una perspectiva bastante valorada y ligeramente sesgada al alza.

- La solidez del capital, las continuas recompras de acciones y la gestión disciplinada de los tipos de interés se consideran factores clave de los beneficios por acción y la resistencia de la valoración.

- Los riesgos se centran en la volatilidad macroeconómica, los costes de los litigios y la competencia por los depósitos, pero la opinión de consenso es que el precio actual está cerca, aunque ligeramente por debajo, del valor intrínseco.

Valor razonable: 43,34 $ por acción

Sobrevaloración implícita frente al precio actual: aproximadamente un 22,7

Previsión de crecimiento de ingresos: 10,59

- Esta narrativa considera que Bank of America es una franquicia de alta calidad, pero argumenta que el precio actual de la acción ya tiene en cuenta supuestos optimistas sobre tipos, crecimiento y eficiencia.

- Asume un crecimiento modesto de los ingresos netos por intereses y de las comisiones, un control disciplinado de los costes y un múltiplo PE futuro más conservador que vuelve a situar el valor razonable en torno a los 40 dólares.

- Los principales riesgos a la baja incluyen una desaceleración económica más pronunciada, recortes de tipos más rápidos, una mayor regulación o una aceleración de la venta de Buffett, cualquiera de los cuales podría comprimir los márgenes y el múltiplo de valoración.

¿Cree que hay algo más en la historia de Bank of America? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Bank of America puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:BAC

Advertisement