Advertisement

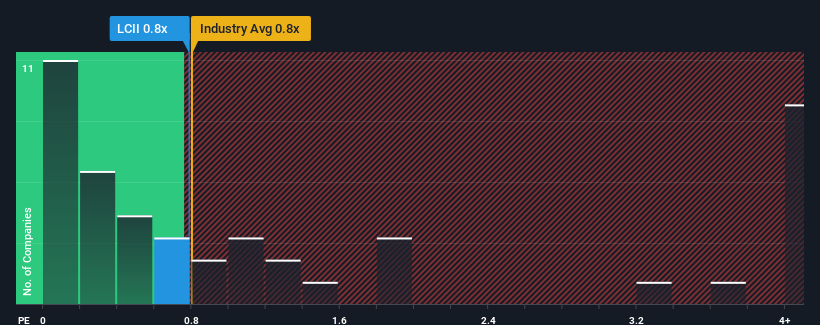

No habrá muchos que piensen que la relación precio/ventas (o "P/V") de LCI Industries(NYSE:LCII) de 0,8x merece una mención cuando la mediana de P/V del sector de componentes para automóviles en Estados Unidos es muy similar. Sin embargo, no es prudente ignorar simplemente el P/S sin explicaciones, ya que los inversores pueden estar despreciando una oportunidad clara o un error costoso.

Consulte nuestro último análisis de LCI Industries

Cómo ha evolucionado LCI Industries

Mientras que el sector ha experimentado un crecimiento de los ingresos últimamente, los ingresos de LCI Industries han ido a la inversa, lo que no es muy bueno. Es posible que muchos esperen que los malos resultados de los ingresos se fortalezcan positivamente, lo que ha impedido que el P/S caiga. Si no es así, entonces los accionistas existentes pueden estar un poco nerviosos sobre la viabilidad del precio de la acción.

Si desea conocer las previsiones de los analistas de cara al futuro, consulte nuestro informegratuito sobre LCI Industries.¿Qué nos dicen las métricas de crecimiento de los ingresos sobre la P/S?

Existe la suposición inherente de que una empresa debe estar a la altura del sector para que los ratios P/S como el de LCI Industries se consideren razonables.

Al revisar los datos financieros del último año, nos desalentó ver que los ingresos de la empresa cayeron un 30%. Aun así, es admirable que los ingresos hayan subido un 49% en conjunto desde hace tres años, sin contar los últimos 12 meses. En consecuencia, aunque habrían preferido mantener la racha, los accionistas acogerían sin duda con satisfacción las tasas de crecimiento de los ingresos a medio plazo.

En cuanto a las perspectivas, el próximo año debería generar un crecimiento del 3,9%, según las estimaciones de los ocho analistas que siguen a la empresa. Mientras tanto, se prevé que el resto del sector crezca un 5,3%, lo que no supone una diferencia sustancial.

Teniendo esto en cuenta, tiene sentido que el PER de LCI Industries se aproxime al de sus homólogos del sector. Al parecer, los accionistas se sienten cómodos simplemente aguantando mientras la empresa mantiene un perfil bajo.

La clave

En general, nuestra preferencia es limitar el uso de la relación precio/ventas a establecer lo que el mercado piensa sobre la salud general de una empresa.

El P/V de LCI Industries nos parece correcto sabiendo que los analistas prevén unas perspectivas de ingresos similares a las del sector de componentes de automoción. En estos momentos, los accionistas se sienten cómodos con el PER, ya que confían en que los ingresos futuros no les deparen sorpresas. Si todo se mantiene constante, la posibilidad de un movimiento drástico de la cotización sigue siendo bastante remota.

Antes de dar el siguiente paso, debería conocer las 4 señales de advertencia para LCI Industries (¡1 es significativa!) que hemos descubierto.

Si le interesan las empresas fuertes que obtienen beneficios, consulte esta lista gratuita de empresas interesantes que cotizan con un PER bajo (pero que han demostrado que pueden aumentar sus beneficios).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si LCI Industries puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:LCII

Advertisement