Advertisement

¿Es Ford una apuesta de valor tras la expansión de los vehículos eléctricos y un crecimiento interanual del 37,6%?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Tiene curiosidad por saber si Ford Motor es realmente una oportunidad de valor o simplemente cotiza en lateral? No es el único. Muchos inversores quieren saber qué está impulsando el precio actual de la empresa.

- La acción ha experimentado un fuerte impulso, con una subida del 3,5% en la última semana y un sorprendente 37,6% en lo que va de año. Esto sugiere que el sentimiento en torno a Ford está en movimiento.

- Noticias recientes destacan los planes de Ford para acelerar el desarrollo de vehículos eléctricos y asegurar nuevos acuerdos de suministro de baterías, alimentando las expectativas de crecimiento a largo plazo. Además, la reciente inversión de Ford en nuevas instalaciones de producción ha amplificado el rumor en torno a su estrategia empresarial en evolución.

- En lo que respecta a la valoración, Ford obtiene actualmente un sólido 3 sobre 6 en nuestras comprobaciones de valor. Esta puntuación está justo en el medio y merece la pena profundizar en ella. Analizaremos cómo se compara esta puntuación con diferentes enfoques de valoración y, más adelante, exploraremos una perspectiva que podría revelar aún más.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Ford Motor

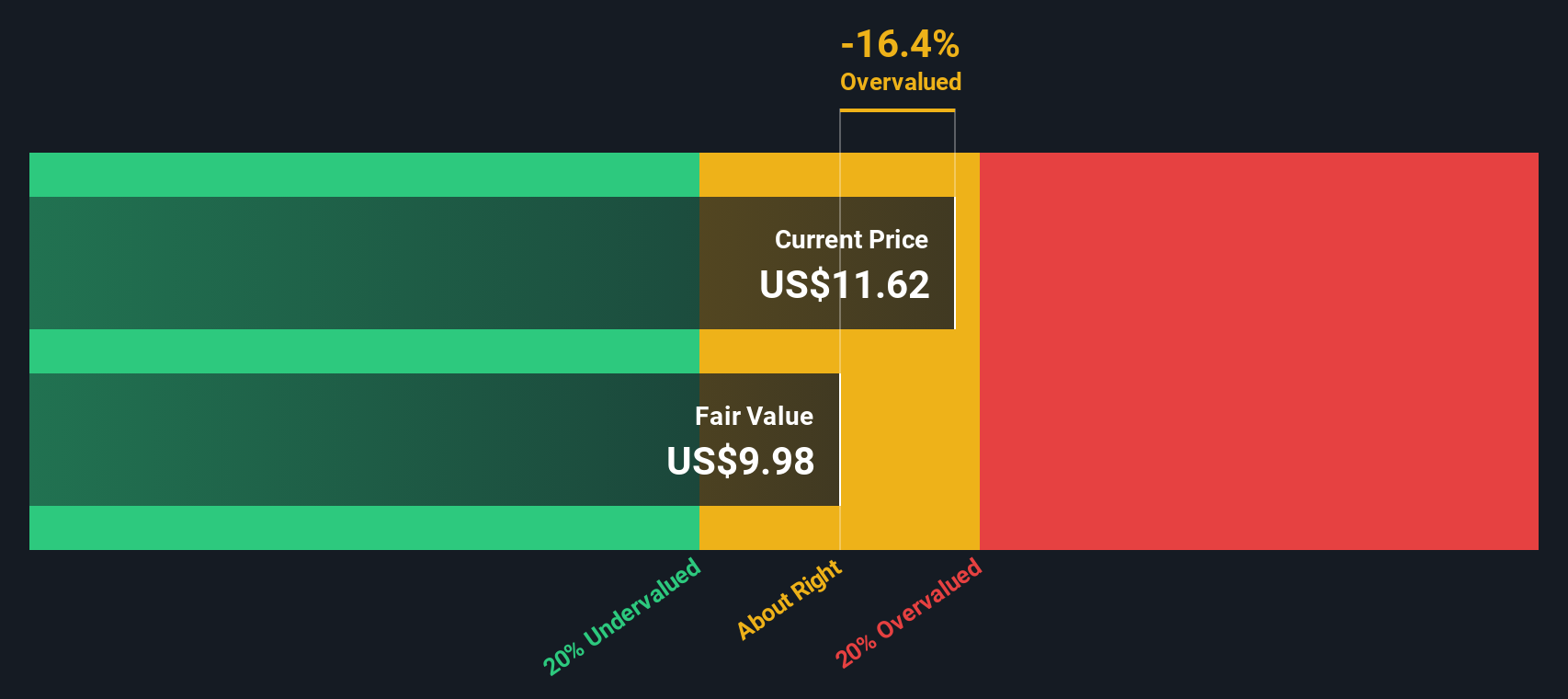

Una valoración del flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos al valor actual. Este enfoque proporciona una visión basada en datos de lo que podría valer la empresa, basándose en expectativas realistas y no en la exageración del mercado.

Para Ford Motor, el flujo de caja libre actual es de 11.700 millones de dólares. Las previsiones de los analistas sugieren que el flujo de caja libre descenderá a 7.300 millones de dólares en 2027. Más allá de eso, Simply Wall St extrapola una disminución gradual del flujo de caja libre anual, proyectando que se situará en torno a los 4.800 millones de dólares en 2035. Estas estimaciones reflejan el cambio de prioridades empresariales de Ford y los vientos en contra previstos en el sector a medida que invierte en transformación.

Basándose en el modelo 2 Stage Free Cash Flow to Equity, el valor intrínseco estimado de las acciones de Ford es de 11,69 dólares. Con su precio de cotización actual situado en torno a un 13,6% por encima de este valor intrínseco, el cálculo DCF sugiere que las acciones de Ford están algo sobrevaloradas en relación con sus flujos de caja previstos.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Ford Motor podría estar sobrevalorada en un 13,6%. Descubra 917 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

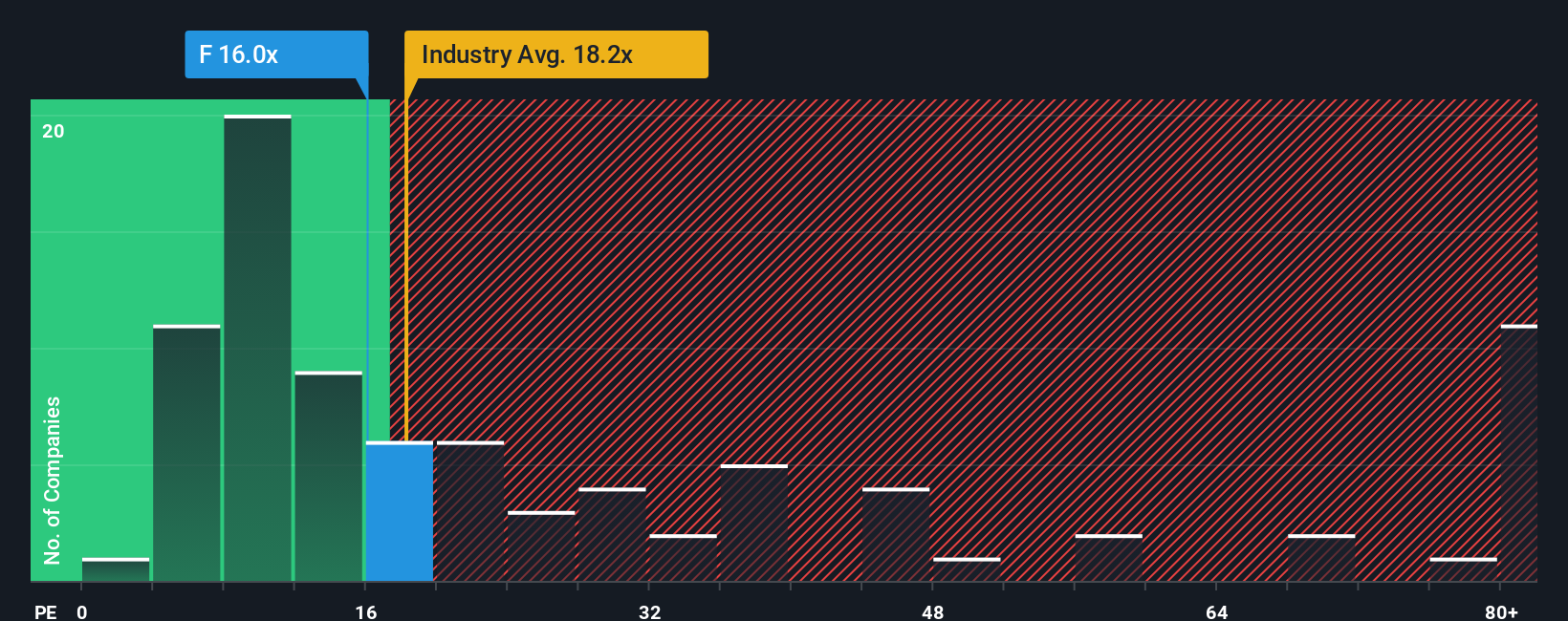

Enfoque 2: Precio de Ford Motor frente a beneficios (ratio PE)

El ratio Precio/Ganancias (PE) es una medida comúnmente utilizada para valorar empresas rentables porque compara el precio de la acción con los beneficios de la empresa. Esta medida es especialmente relevante para Ford Motor, ya que la empresa es constantemente rentable y tiene un flujo de beneficios establecido.

Lo que se considera un ratio PE "normal" o "justo" depende de las perspectivas de crecimiento de una empresa y de su perfil de riesgo. Las empresas de rápido crecimiento suelen tener ratios PE más altos, lo que refleja el optimismo de los inversores sobre los beneficios futuros, mientras que las empresas más arriesgadas o de crecimiento más lento suelen cotizar a múltiplos más bajos.

Ford cotiza actualmente a 11,24 veces sus beneficios. Para contextualizar, el ratio PE medio en el sector del automóvil es de 18,42 veces, y la media de sus homólogos se sitúa en 26,00 veces. A primera vista, Ford parece tener una valoración atractiva en comparación con sus competidores.

Sin embargo, el "Ratio Justo" de Simply Wall St ofrece una perspectiva más ajustada. El Ratio PE Justo de Ford se calcula en 17,68 veces, teniendo en cuenta no sólo el sector, los márgenes de beneficio y la capitalización bursátil de la empresa, sino también factores como el crecimiento previsto de los beneficios y los riesgos exclusivos. Este método va más allá de la comparación estándar con el sector o los homólogos y proporciona una referencia de valoración más matizada.

Al comparar el PER real de Ford de 11,24 veces con su Ratio Justo de 17,68 veces, la acción parece infravalorada por el mercado en relación con lo que cabría esperar dados sus fundamentales.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1439 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Ford Motor

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las narrativas. Las narrativas son una herramienta sencilla y potente que permite a los inversores crear su propia historia sobre una empresa combinando su perspectiva sobre el futuro de Ford Motor con estimaciones concretas de ingresos, beneficios y márgenes de beneficio, y convirtiendo después esa historia en un valor razonable. Este enfoque vincula su visión del negocio con una previsión financiera, ayudándole a ir más allá de los ratios genéricos y ver cómo su convicción se traduce en un precio. Las Narrativas están disponibles para todos en la página de la Comunidad de Simply Wall St y son utilizadas por millones de inversores para tomar decisiones de compra y venta más inteligentes, comparando su valor justo personal con el precio de mercado actual. Lo que hace que las narrativas sean tan útiles es su naturaleza dinámica, ya que se actualizan automáticamente a medida que se publica nueva información, como los últimos resultados o noticias de última hora. Por ejemplo, algunos inversores consideran que la expansión de los servicios digitales de Ford impulsa la rentabilidad a largo plazo y asignan un valor razonable alto, mientras que otros se centran en los riesgos de pérdidas de VE o interrupciones de suministro y llegan a una estimación más baja. Las narrativas hacen que estas perspectivas sean transparentes y procesables, permitiéndole invertir con claridad y confianza.

¿Crees que hay algo más en la historia de Ford Motor? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Ford Motor puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:F

Advertisement