Advertisement

¿Está justificada la subida de las acciones de Rivian tras las recientes expectativas de aumento de la producción?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si las acciones de Rivian Automotive están finalmente a un precio de compra, o si la reciente excitación se está adelantando a los fundamentos? Analicemos lo que el mercado está valorando realmente.

- El precio de las acciones de Rivian ha subido un 8,3% en la última semana, un 40,2% en el último mes y un 32,3% en lo que va de año. En el último año se ha recuperado un 42,1%, tras un duro periodo de tres años en el que aún ha bajado un 38,7%.

- Parte de este renovado optimismo se ha visto impulsado por el interés que suscitan las empresas de VE, a medida que los inversores reevalúan a los ganadores a largo plazo en este sector. También se ha visto respaldado por titulares sobre planes de aumento de la producción y asociaciones estratégicas que podrían ampliar el mercado al que se dirige Rivian. Al mismo tiempo, la preocupación por las necesidades de capital y la competencia en el sector siguen condicionando el riesgo que los inversores están dispuestos a asumir.

- A pesar del repunte, Rivian obtiene actualmente una puntuación de sólo 0/6 en nuestras comprobaciones de valoración, lo que sugiere que el valor parece caro según las métricas tradicionales. Sin embargo, esto es sólo una parte de la historia. A continuación, compararemos varios enfoques de valoración y terminaremos con una forma más completa de pensar en lo que Rivian podría valer realmente.

Rivian Automotive obtiene una puntuación de 0/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas encontramos en el desglose de valoración completo.

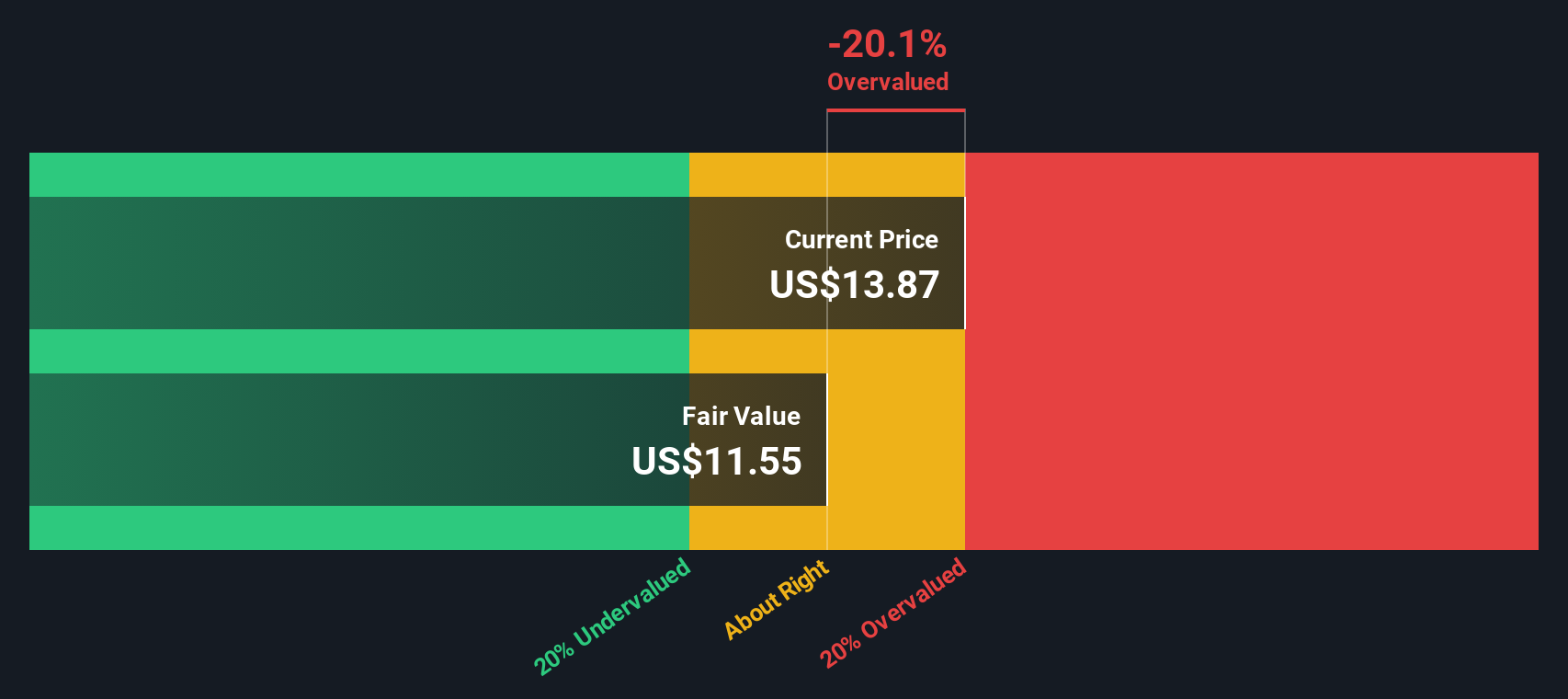

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Rivian Automotive

Un modelo de flujo de caja descontado calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos a la actualidad en dólares. En el caso de Rivian Automotive, el modelo utilizado es un flujo de caja libre en 2 etapas, que primero captura un período inicial de cambios rápidos y luego se reduce a un crecimiento más estable.

Rivian está actualmente quemando efectivo, con un flujo de caja libre de los últimos doce meses de alrededor de 442,1 millones de dólares en números rojos. Las proyecciones de los analistas y los modelos sugieren que el flujo de caja libre podría volverse positivo en 2029, alcanzando aproximadamente 430,9 millones de dólares, y luego seguir escalando hasta alrededor de 1.460 millones de dólares en 2035 a medida que la producción se expande y los márgenes mejoran.

Cuando todos estos flujos de caja proyectados se descuentan a la fecha actual, el modelo DCF llega a un valor intrínseco de aproximadamente 2,65 dólares por acción. Comparado con el precio actual de la acción, esto implica que la acción está aproximadamente un 560,7% por encima del valor razonable del modelo, lo que indica una sobrevaloración material en esta visión de los flujos de caja.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Rivian Automotive podría estar sobrevalorada en un 560,7%. Descubra 908 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

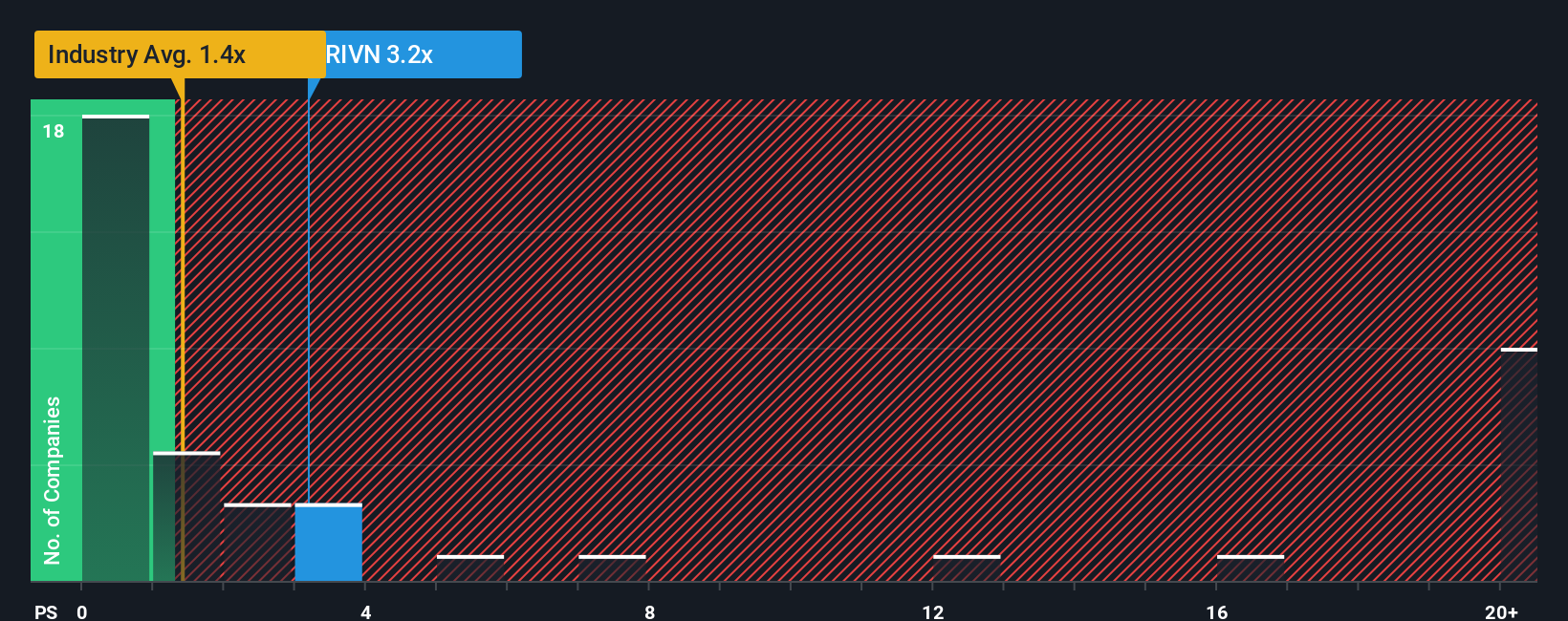

Enfoque 2: Rivian Automotive Precio vs Ventas

Para las empresas que aún no son consistentemente rentables, la relación precio/ventas es a menudo una mejor herramienta de valoración que la relación precio/beneficios, ya que se centra en cuánto están pagando los inversores por cada dólar de ingresos actuales en lugar de en los beneficios futuros inciertos.

En general, un crecimiento más rápido y un menor riesgo justifican un múltiplo más alto, mientras que un crecimiento más lento y una mayor incertidumbre justifican un descuento. Rivian cotiza actualmente con un ratio precio/ventas de 3,68 veces, muy por encima de la media del sector de la automoción, que se sitúa en torno a 0,85 veces, y también por encima de la media del grupo de referencia, que es de aproximadamente 1,11 veces. En estas simples comparaciones, las acciones parecen caras.

La métrica Fair Ratio de Simply Wall St afina esta visión estimando cuál debería ser un múltiplo razonable entre precio y ventas para Rivian, teniendo en cuenta su perfil de crecimiento, márgenes, factores de riesgo, tamaño y contexto del sector. Para Rivian, el Fair Ratio es de 1,16x, significativamente por debajo del actual 3,68x. Esto sugiere que incluso después de ajustar su potencial de crecimiento y el riesgo, el mercado todavía está valorando la acción muy por encima de lo que justifican los fundamentales.

Resultado: SOBREVALORADA

Los ratios PS cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.442 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Rivian Automotive

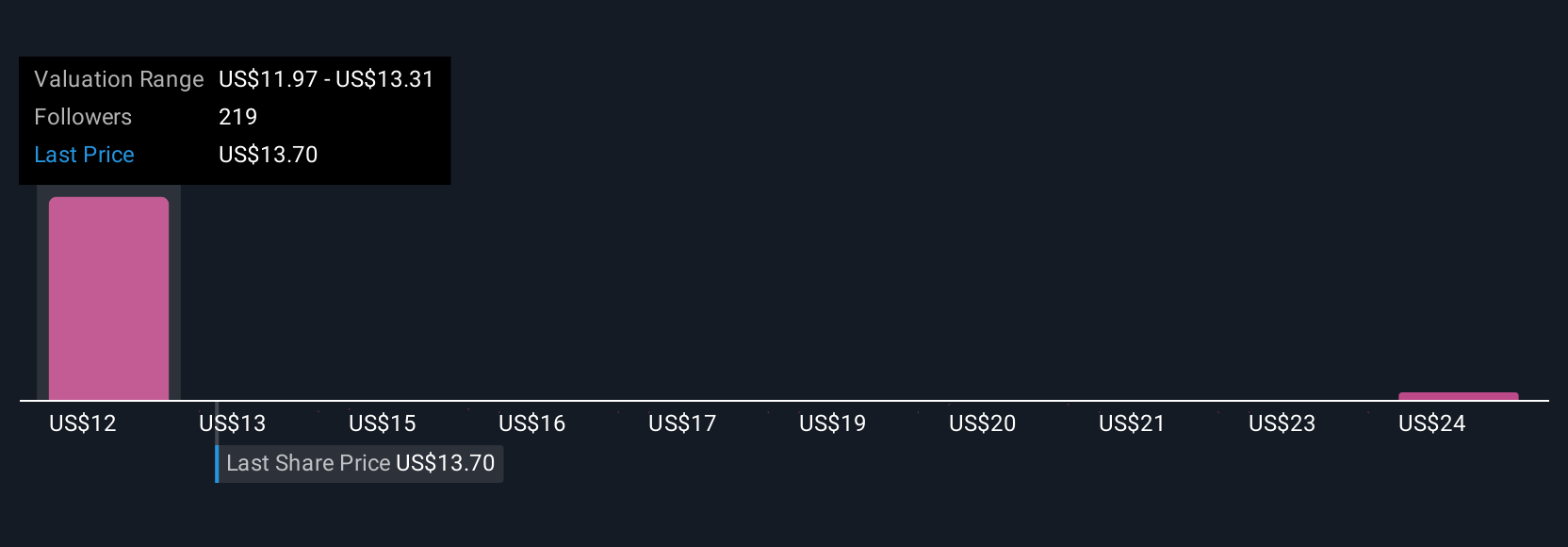

Antes hemos mencionado que hay una forma aún mejor de entender la valoración. Permítanos presentarle las narrativas, que son historias sencillas que los inversores crean en la página de la comunidad de Simply Wall St y que conectan su visión de los futuros ingresos, beneficios y márgenes de una empresa con una previsión financiera, una estimación del valor razonable y, en última instancia, una decisión de compra o venta. Esto se hace comparando ese valor razonable con el precio actual, y todos estos elementos se actualizan dinámicamente a medida que llegan nuevas noticias o beneficios. En el caso de Rivian Automotive, un inversor podría construir una Narrativa optimista en torno a la rápida adopción de R2, la mejora de los márgenes y un valor razonable por encima del consenso actual de los analistas de unos 13,85 dólares. Otro inversor, más cauto, podría centrarse en el vencimiento de los incentivos, el persistente consumo de efectivo y la presión competitiva, lo que le llevaría a un valor razonable más bajo, más cercano al objetivo más bajista de 7,55 dólares. Ambos inversores pueden utilizar el mismo marco para convertir su historia en números, seguir la evolución de la realidad y decidir cuándo el precio ofrece suficiente recorrido al alza para su nivel de convicción y tolerancia al riesgo.

¿Crees que hay algo más en la historia de Rivian Automotive? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Rivian Automotive puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:RIVN

Advertisement