Advertisement

Los riesgos siguen siendo elevados a estos precios, ya que las acciones de Carbon Revolution Public Limited Company (NASDAQ:CREV) caen un 26%.

Para disgusto de algunos accionistas, las acciones de Carbon Revolution Public Limited Company(NASDAQ:CREV) han bajado un considerable 26% en el último mes, lo que continúa una racha horrible para la empresa. La reciente caída completa unos doce meses desastrosos para los accionistas, que acumulan una pérdida del 81% durante ese tiempo.

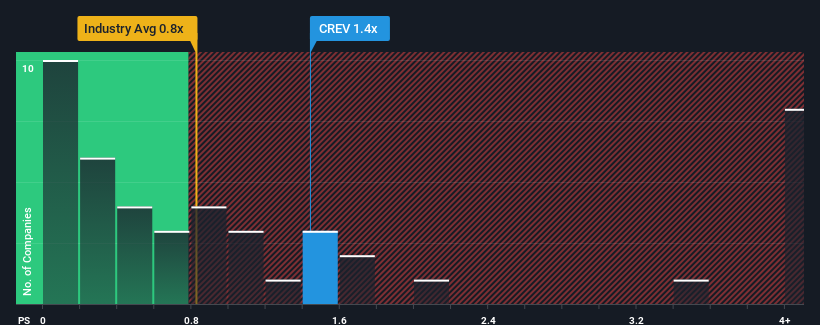

Incluso después de una caída tan grande en el precio, cuando casi la mitad de las empresas de la industria de componentes de automóviles de Estados Unidos tienen relaciones precio-ventas (o "P/S") por debajo de 0,8x, usted todavía puede considerar Carbon Revolution como una acción que probablemente no vale la pena investigar con su relación P/S de 1,4x. Sin embargo, no es prudente tomar el P/S al pie de la letra, ya que puede haber una explicación de por qué es tan alto.

Echa un vistazo a nuestro último análisis de Carbon Revolution

Cómo se ha comportado Carbon Revolution

A modo de ilustración, los ingresos se han deteriorado en Carbon Revolution durante el último año, lo que no es ideal en absoluto. Es posible que muchos esperen que la empresa siga superando a la mayoría de las demás empresas en el próximo periodo, lo que ha evitado que el PER se desplome. Si no es así, entonces los accionistas existentes pueden estar bastante nerviosos sobre la viabilidad del precio de la acción.

No tenemos previsiones de los analistas, pero puede ver cómo las tendencias recientes están preparando a la empresa para el futuro consultando nuestro informegratuito sobre los beneficios, los ingresos y el flujo de caja de Carbon Revolution.¿Qué nos dicen las métricas de crecimiento de los ingresos sobre el elevado PER?

Para justificar su ratio P/S, Carbon Revolution necesitaría producir un crecimiento impresionante superior al del sector.

Al revisar los datos financieros del último año, nos desalentó ver que los ingresos de la empresa cayeron un 5,1%. Esto significa que también se ha producido un descenso de los ingresos a largo plazo, ya que los ingresos han bajado un 1,8% en total en los últimos tres años. En consecuencia, los accionistas se habrían sentido pesimistas sobre las tasas de crecimiento de los ingresos a medio plazo.

Sopesar esa trayectoria de los ingresos a medio plazo con la previsión de expansión a un año del sector más amplio, del 3,7%, muestra que se trata de una perspectiva poco halagüeña.

Teniendo esto en cuenta, nos parece preocupante que el PER de Carbon Revolution supere al de sus homólogas del sector. Parece que la mayoría de los inversores ignoran el reciente bajo ritmo de crecimiento y esperan un giro en las perspectivas de negocio de la empresa. Sólo los más audaces supondrían que estos precios son sostenibles, ya que es probable que una continuación de las recientes tendencias de los ingresos acabe pesando en la cotización.

Lo más importante

La relación precio/ventas de Carbon Revolution sigue siendo alta incluso después de la caída de sus acciones. Aunque la relación precio/ventas no debería ser el factor determinante a la hora de comprar o no una acción, es un barómetro bastante capaz de medir las expectativas de ingresos.

Hemos comprobado que Carbon Revolution cotiza actualmente con una relación precio/ventas mucho más alta de lo esperado, ya que sus ingresos recientes han disminuido a medio plazo. Con una disminución de los ingresos en la mente de los inversores, la probabilidad de un sentimiento agrio es bastante alta, lo que podría devolver el P / S en línea con lo que esperaríamos. A menos que las circunstancias que rodean el reciente medio plazo mejoren, no sería erróneo esperar un período difícil por delante para los accionistas de la empresa.

No queremos aguar demasiado la fiesta, pero también hemos encontrado 2 señales de advertencia para Carbon Revolution (¡una nos incomoda un poco!) que hay que tener en cuenta.

Si le interesan las empresas fuertes que obtienen beneficios, consulte esta lista gratuita de empresas interesantes que cotizan con un PER bajo (pero que han demostrado que pueden aumentar sus beneficios).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Carbon Revolution puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:CREV

Advertisement