Tres sólidos valores con dividendos que ofrecen hasta un 7,1% de rentabilidad

Revisado por Simply Wall St

Mientras los mercados mundiales navegan por un panorama marcado por tasas de inflación fluctuantes y políticas monetarias cambiantes, los inversores buscan cada vez más fuentes de ingresos estables. Los valores de dividendos, conocidos por su potencial para proporcionar ingresos regulares y una relativa estabilidad, podrían resultar especialmente atractivos en el actual entorno económico, en el que el rendimiento constante es una prima.

Los 10 valores con más dividendos

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Allianz (XTRA:ALV) | 5.23% | ★★★★★★ |

| Guaranty Trust Holding (NGSE:GTCO) | 8.00% | ★★★★★★ |

| Mitsubishi Shokuhin (TSE:7451) | 3.62% | ★★★★★★ |

| Sonae SGPS (ENXTLS:SON) | 6.06% | ★★★★★★ |

| Globeride (TSE:7990) | 3.69% | ★★★★★★ |

| Ryoyu Systems (TSE:4685) | 3.52% | ★★★★★★ |

| Kwong Lung Enterprise (TPEX:8916) | 5.97% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.49% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.19% | ★★★★★★ |

| Instituto de Investigación Mitsubishi (TSE:3636) | 3.44% | ★★★★★☆ |

Haga clic aquí para ver la lista completa de 1968 valores de nuestro filtro Top Dividend Stocks.

Debajo presentamos una selección de valores filtrados por nuestro screener.

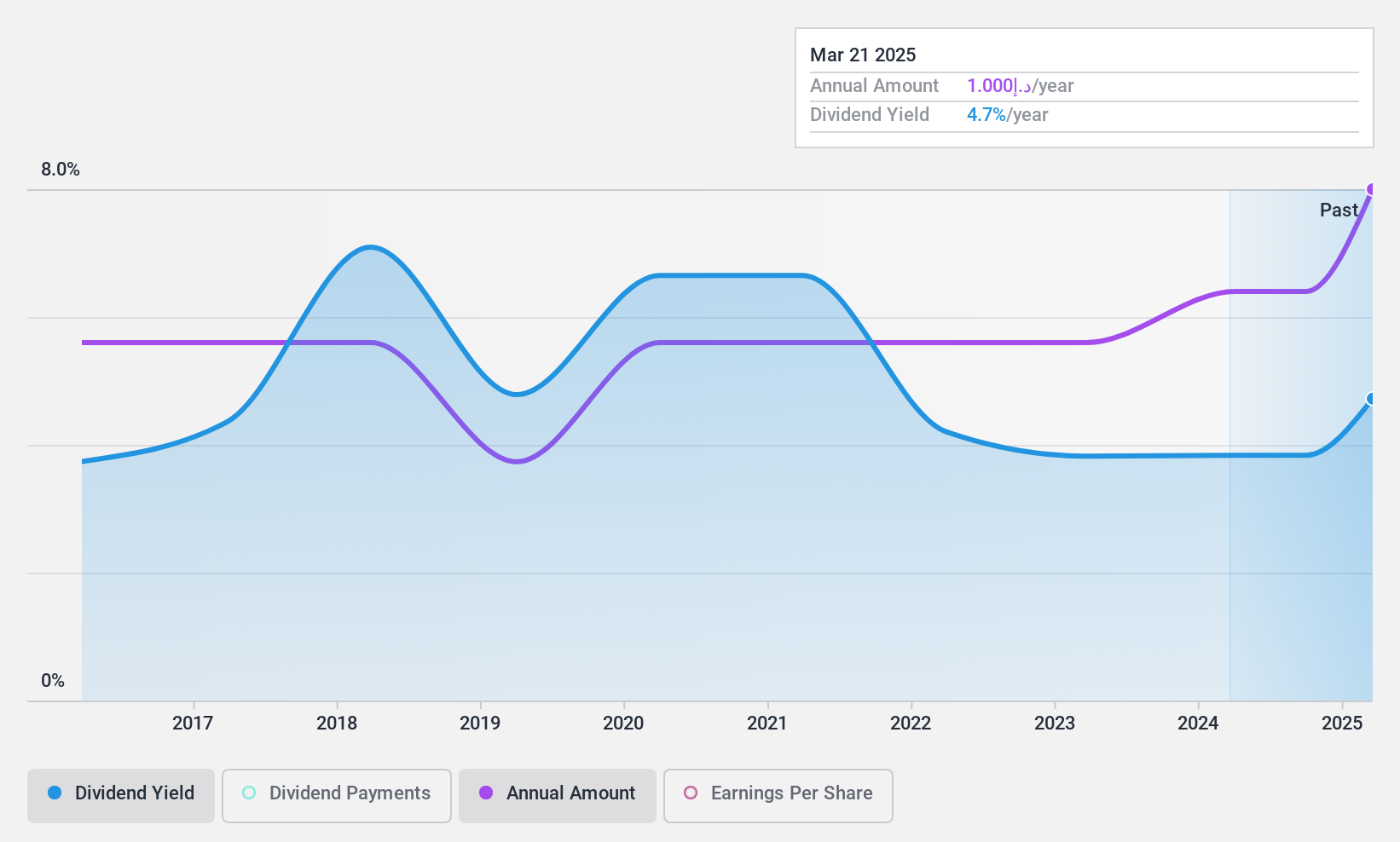

Dubai Refreshment (P.J.S.C.) (DFM:DRC)

Calificación de Dividendos de Simply Wall St: ★★★★☆☆

Visión general: Dubai Refreshment (P.J.S.C.) opera como embotellador y vendedor de productos de Pepsi Cola International en Dubai, Sharjah y los demás Emiratos del Norte de los Emiratos Árabes Unidos, con una capitalización de mercado de 1.880 millones de AED.

Operaciones: Dubai Refreshment (P.J.S.C.) genera 802,16 millones de AED en su segmento de venta al por mayor de comestibles.

Rentabilidad por dividendo: 3,8%.

Dubai Refreshment (P.J.S.C.) ha experimentado un crecimiento de los beneficios del 279,2% en el último año, aunque sus dividendos han mostrado volatilidad y falta de fiabilidad en la última década, con caídas ocasionales superiores al 20%. A pesar de esta inestabilidad, la cobertura de dividendos es fuerte debido a una baja ratio de reparto del 20,2% y una ratio de pago en efectivo del 56,6%, lo que sugiere que tanto los beneficios como los flujos de caja cubren sustancialmente los pagos de dividendos. Sin embargo, su actual rentabilidad por dividendo, del 3,83%, es significativamente inferior a la de los principales pagadores del mercado AE, del 7,34%. Además, los últimos datos financieros indican un ligero descenso de las ventas y los ingresos netos en comparación con el año anterior.

- Eche un vistazo más de cerca al potencial de Dubai Refreshment (P.J.S.C.) aquí, en nuestro informe sobre dividendos.

- El análisis detallado en nuestro informe de valoración de Dubai Refreshment (P.J.S.C.) apunta a un precio de la acción desinflado en comparación con su valor estimado.

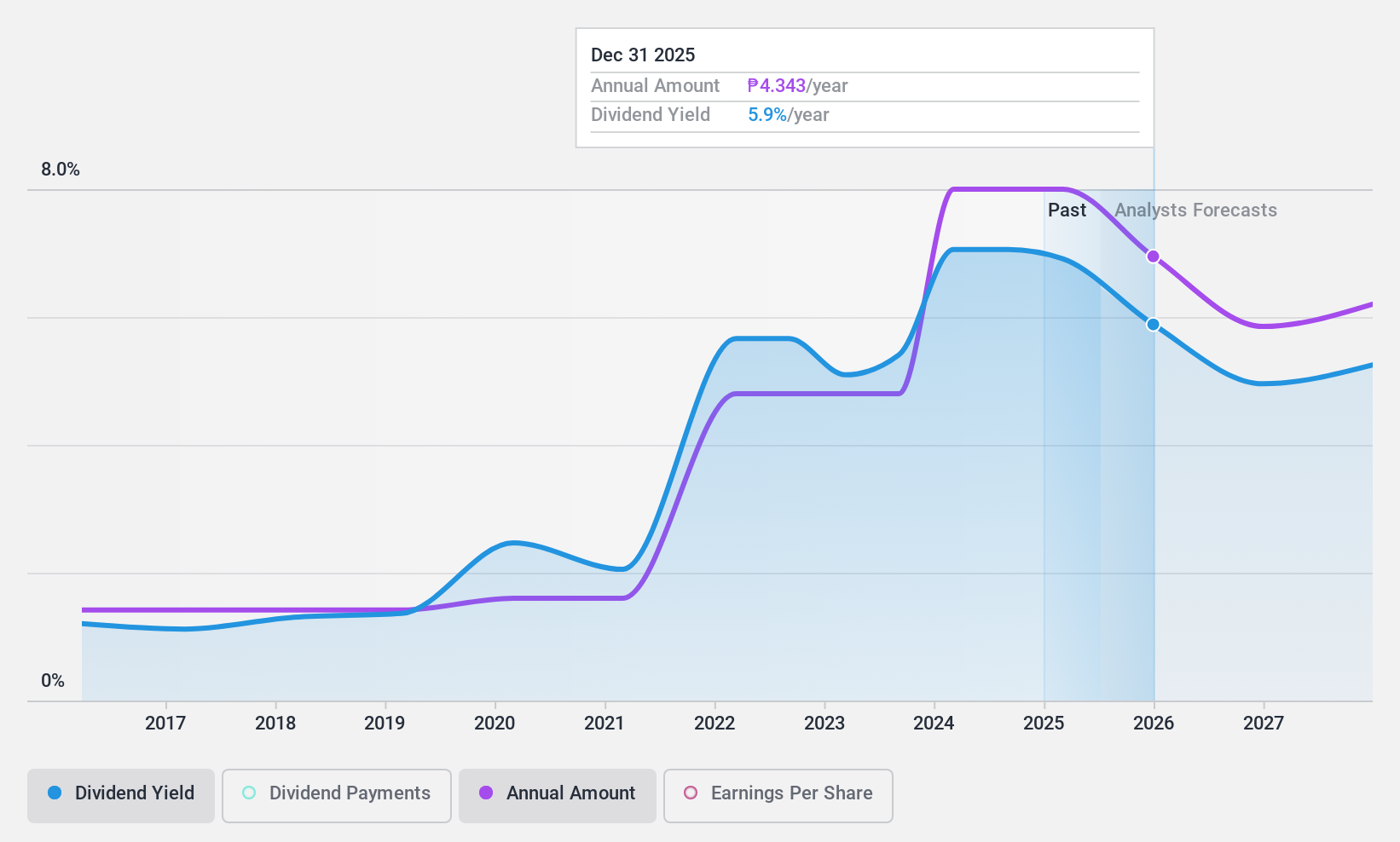

Metropolitan Bank & Trust (PSE:MBT)

Valoración de dividendos de Simply Wall St: ★★★★★★

Visión general: Metropolitan Bank & Trust Company opera como una institución bancaria integral que ofrece una gama de servicios financieros en Filipinas, Asia, Estados Unidos y Europa, con una capitalización de mercado de aproximadamente ₱308,44 mil millones.

Operaciones: Metropolitan Bank & Trust Company genera ingresos principalmente a través de la banca de sucursales (68 290 millones de yenes), la banca de consumo (21 590 millones de yenes), las operaciones de tesorería (15 720 millones de yenes), la banca corporativa (12 190 millones de yenes) y la banca de inversión (220 millones de yenes).

Rentabilidad por dividendo: 7,2%.

Metropolitan Bank & Trust mantiene un sólido perfil de dividendos con una rentabilidad del 7,19%, situándose en el cuartil superior de los pagadores del mercado PH. Sus dividendos están bien respaldados por los beneficios, como demuestra una conservadora ratio de reparto del 30,8%, lo que garantiza su sostenibilidad y fiabilidad durante la última década. El crecimiento de los beneficios del 24% el año pasado y los aumentos anuales previstos sugieren una capacidad continuada para financiar los dividendos, a pesar de los recientes cambios ejecutivos que pueden influir en las futuras orientaciones estratégicas.

- Haga clic aquí para descubrir los matices de Metropolitan Bank & Trust con nuestro detallado informe analítico de dividendos.

- Tras revisar nuestro último informe de valoración, la cotización de Metropolitan Bank & Trust podría ser demasiado pesimista.

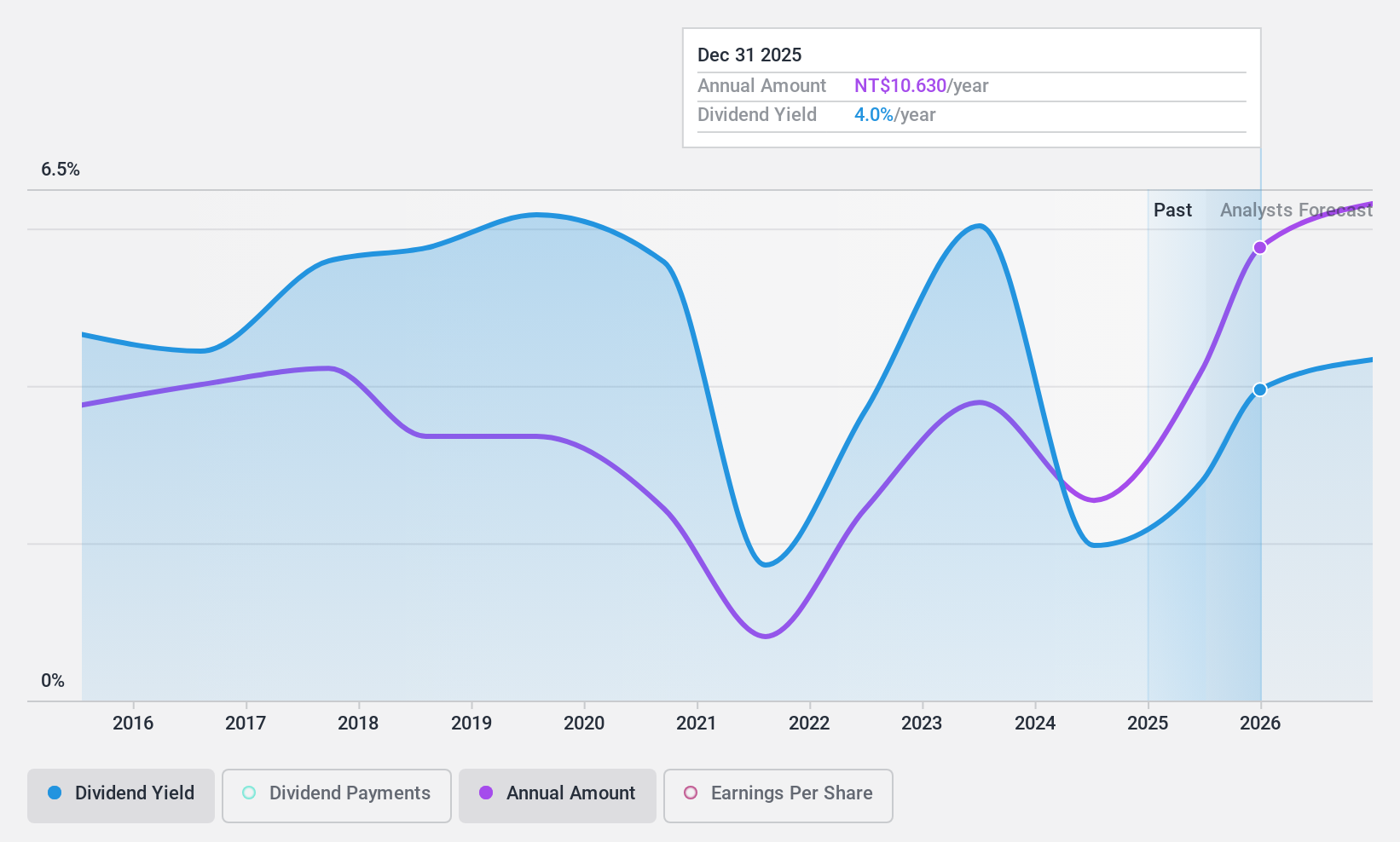

Posiflex Technology (TWSE:8114)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Posiflex Technology, Inc. está especializada en la fabricación y venta de ordenadores industriales y equipos periféricos en Taiwán, Estados Unidos y otros mercados globales, con una capitalización de mercado de 10.360 millones de dólares taiwaneses.

Operaciones: Posiflex Technology, Inc. genera ingresos principalmente de la fabricación y venta de ordenadores industriales y equipos periféricos en diversos mercados mundiales.

Rentabilidad del dividendo: 3,2%.

Posiflex Technology ha mostrado un rendimiento desigual en dividendos, con un historial de volatilidad y crecimiento poco fiable durante la última década. A pesar de ello, los beneficios recientes indican cierta recuperación, con un aumento de los ingresos netos y del BPA en el primer trimestre de 2024 en comparación con el año anterior. La sostenibilidad de los dividendos de la empresa se ve respaldada por un bajo coeficiente de reparto de efectivo del 27,5% y un coeficiente de cobertura de beneficios del 80,9%, aunque su rentabilidad se mantiene por debajo del cuartil superior de su mercado, en el 3,15%. Los recientes cambios en la cúpula directiva podrían indicar cambios estratégicos que afecten a los futuros desembolsos.

- Profundice aquí en los detalles de Posiflex Technology con nuestro exhaustivo informe sobre dividendos.

- Los datos de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de Posiflex Technology en el mercado.

Aproveche la oportunidad

- Descubra las gemas ocultas de 1968 entre nuestro Top Dividend Stocks screener con un solo clic aquí.

- ¿Tiene acciones de estas empresas? Configure su cartera en Simply Wall St para realizar un seguimiento perfecto de sus inversiones y recibir actualizaciones personalizadas sobre el rendimiento de su cartera.

- Eleve su cartera con Simply Wall St, la aplicación definitiva para los inversores que buscan una cobertura de mercado global.

¿Tiene curiosidad por otras opciones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de analistas como de directivos.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Metropolitan Bank & Trust puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.