Advertisement

Howard Marks lo expresó muy bien cuando dijo que, más que preocuparse por la volatilidad del precio de las acciones, "la posibilidad de pérdida permanente es el riesgo que me preocupa... y preocupa a todo inversor práctico que conozco". Cuando pensamos en el grado de riesgo de una empresa, siempre nos gusta fijarnos en su uso de la deuda, ya que una sobrecarga de deuda puede llevar a la ruina. Observamos que Grupo Gigante, S. A. B. de C. V.(BMV:GIGANTE) tiene deuda en su balance. Pero la verdadera pregunta es si esta deuda está haciendo que la empresa sea arriesgada.

¿Cuándo es peligrosa la deuda?

En términos generales, la deuda sólo se convierte en un verdadero problema cuando una empresa no puede pagarla fácilmente, ya sea reuniendo capital o con su propio flujo de caja. En el peor de los casos, una empresa puede quebrar si no puede pagar a sus acreedores. Sin embargo, un caso más frecuente (aunque costoso) es cuando una empresa debe emitir acciones a precios de saldo, diluyendo permanentemente a los accionistas, sólo para apuntalar su balance. Sin embargo, al sustituir a la dilución, la deuda puede ser una herramienta extremadamente buena para las empresas que necesitan capital para invertir en crecimiento con altas tasas de rentabilidad. El primer paso a la hora de considerar los niveles de endeudamiento de una empresa es considerar conjuntamente su tesorería y su deuda.

Vea nuestro último análisis para Grupo Gigante S. A. B. de C. V

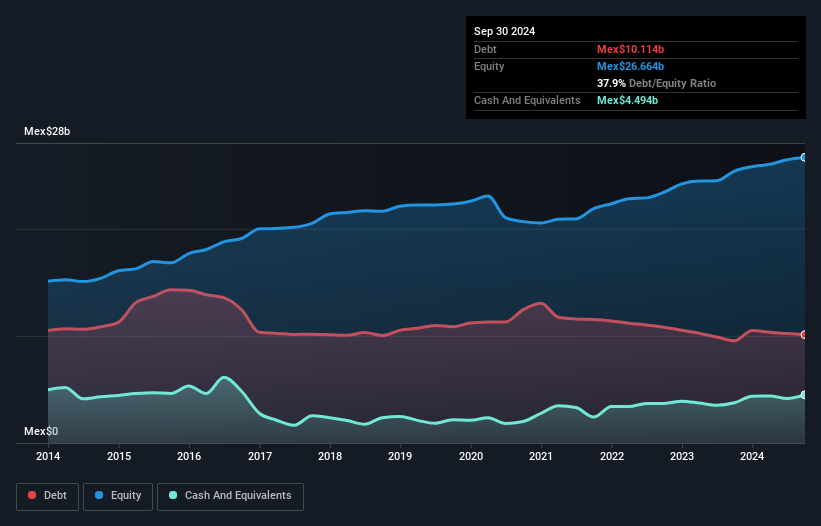

¿Cuál es la deuda de Grupo Gigante S. A. B. de C. V?

Como puede ver a continuación, al cierre de septiembre de 2024, Grupo Gigante S. A. B. de C. V tenía una deuda de Mex$10,100 millones, frente a los Mex$9,540 millones de hace un año. Haz clic en la imagen para ver más detalles. Sin embargo, también tenía $4,490 millones en efectivo, por lo que su deuda neta es de $5,620 millones.

Una Mirada a los Pasivos de Grupo Gigante S. A. B. de C. V

De acuerdo con el último balance reportado, Grupo Gigante S. A. B. de C. V tenía pasivos por Mex$9.60b con vencimiento a menos de 12 meses, y pasivos por Mex$18.2b con vencimiento a más de 12 meses. Por otro lado, tenía efectivo por $4,490 millones y cuentas por cobrar por $3,640 millones con vencimiento a menos de un año. Así que tiene pasivos por un total de Mex$19,600 millones más que su efectivo y sus cuentas por cobrar a corto plazo, combinados.

Se trata de una montaña de apalancamiento en relación con su capitalización bursátil de 26.800 millones de dólares. En caso de que sus prestamistas le exigieran apuntalar el balance, los accionistas probablemente se enfrentarían a una grave dilución.

Para evaluar la deuda de una empresa en relación con sus beneficios, calculamos su deuda neta dividida entre sus beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) y sus beneficios antes de intereses e impuestos (EBIT) divididos entre sus gastos por intereses (su cobertura de intereses). La ventaja de este enfoque es que tenemos en cuenta tanto la cantidad absoluta de deuda (con deuda neta sobre EBITDA) como los gastos por intereses reales asociados a esa deuda (con su ratio de cobertura de intereses).

Grupo Gigante S. A. B. de C. V tiene un ratio deuda/EBITDA muy bajo, de 1,3, por lo que es extraño ver una cobertura de intereses débil, ya que el EBIT del año pasado fue sólo 0,016 veces el gasto por intereses. Así que, aunque no estamos necesariamente alarmados, creemos que su deuda está lejos de ser trivial. Vimos que Grupo Gigante S. A. B. de C. V aumentó su EBIT un 5,0% en los últimos doce meses. Aunque esto no nos sorprende, es positivo en lo que respecta a la deuda. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero son los beneficios de Grupo Gigante S. A. B. de C. V los que influirán en cómo se mantenga el balance en el futuro. Por lo tanto, al considerar la deuda, definitivamente vale la pena observar la tendencia de las ganancias. Haga clic aquí para ver una instantánea interactiva.

Por último, aunque el fisco adore los beneficios contables, los prestamistas sólo aceptan dinero en efectivo. Así que el paso lógico es mirar la proporción de ese EBIT que se corresponde con el flujo de caja libre real. Afortunadamente para los accionistas, Grupo Gigante S. A. B. de C. V ha producido más flujo de caja libre que EBIT en los últimos tres años. Ese tipo de fuerte conversión de efectivo nos emociona tanto como el público cuando suena el ritmo en un concierto de Daft Punk.

Nuestra opinión

Basándonos en lo que hemos visto, Grupo Gigante S. A. B. de C. V no lo está teniendo fácil, dada su cobertura de intereses, pero los demás factores que hemos considerado nos dan motivos para ser optimistas. No hay duda de que su capacidad para convertir EBIT en flujo de efectivo libre es bastante llamativa. Cuando consideramos todos los factores mencionados anteriormente, nos sentimos un poco cautelosos sobre el uso de deuda por parte de Grupo Gigante S. A. B. de C. V. Si bien apreciamos que la deuda puede mejorar los rendimientos sobre el capital, sugeriríamos a los accionistas que vigilen de cerca sus niveles de deuda, no sea que aumenten. No hay duda de que lo que más nos enseña sobre la deuda es el balance. Pero, en última instancia, toda empresa puede contener riesgos que existen fuera del balance. Tenga en cuenta que Grupo Gigante S. A. B. de C. V está mostrando 1 señal de advertencia en nuestro análisis de inversión, usted debe saber sobre...

Al fin y al cabo, a veces es más fácil centrarse en empresas que ni siquiera necesitan deuda. Los lectores pueden acceder a una lista de valores de crecimiento con deuda neta cero 100% gratis, ahora mismo.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Grupo Gigante S. A. B. de C. V puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de BMV:GIGANTE *

Advertisement