Advertisement

El precio de las acciones de Corporación Inmobiliaria Vesta, S.A.B. de C.V. (BMV:VESTA) no acaba de cuadrar

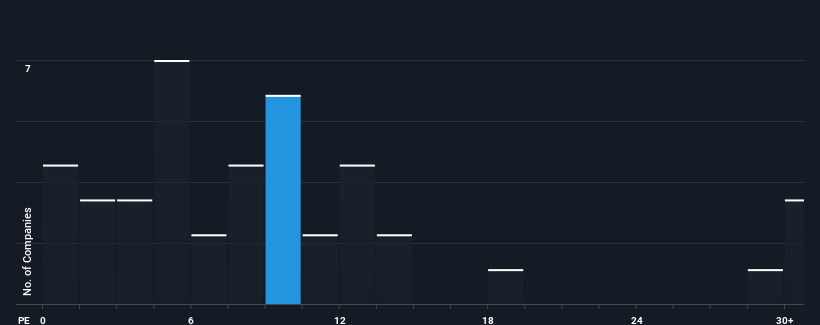

Con una relación precio/beneficios (o "PER") media de cerca de 11 veces en México, se le podría perdonar que se sintiera indiferente ante la relación PER de 9,3 veces de Corporación Inmobiliaria Vesta, S.A.B. de C.V. (BMV:VESTA). Sin embargo, los inversores podrían estar pasando por alto una clara oportunidad o un posible revés si no existe una base racional para el PER.

Corporación Inmobiliaria Vesta. de no ha tenido un buen comportamiento últimamente, ya que sus beneficios decrecientes se comparan mal con los de otras empresas, que han experimentado cierto crecimiento de media. Una posibilidad es que el PER sea moderado porque los inversores piensan que este pobre comportamiento de los beneficios cambiará. Es de esperar que así sea, ya que de lo contrario se estaría pagando un precio relativamente elevado por una empresa con este tipo de perfil de crecimiento.

Consulte nuestro último análisis de Corporación Inmobiliaria Vesta. de

¿Coincide el crecimiento con el PER?

Existe la suposición inherente de que una empresa debería igualar al mercado para que ratios de PER como el de Corporación Inmobiliaria Vesta. de se consideren razonables.

Si repasamos los resultados del último año, resulta descorazonador que los beneficios de la empresa hayan caído un 39%. Al menos el BPA ha conseguido no retroceder completamente respecto a hace tres años en conjunto, gracias al periodo anterior de crecimiento. Por lo tanto, es justo decir que el crecimiento de los beneficios ha sido inconsistente recientemente para la empresa.

En cuanto a las perspectivas, los próximos tres años deberían deparar una disminución de los beneficios, con un descenso del 11% anual según las estimaciones de los once analistas que siguen la evolución de la empresa. Esto no es nada bueno cuando se espera que el resto del mercado crezca un 13% anual.

A la luz de esto, es un tanto alarmante que el PER de Corporación Inmobiliaria Vesta. de se sitúe en línea con la mayoría de las demás empresas. Parece que la mayoría de los inversores esperan un giro en las perspectivas de negocio de la empresa, pero la cohorte de analistas no confía tanto en que esto ocurra. Es muy probable que estos accionistas se estén preparando para una futura decepción si el PER cae a niveles más acordes con las perspectivas negativas de crecimiento.

La última palabra

Utilizar la relación precio/beneficio por sí sola para determinar si debe vender sus acciones no es sensato, sin embargo puede ser una guía práctica de las perspectivas futuras de la empresa.

Nuestro examen de las previsiones de los analistas de Corporación Inmobiliaria Vesta. de reveló que sus perspectivas de reducción de beneficios no están afectando a su PER tanto como habríamos previsto. Ahora mismo nos sentimos incómodos con el PER, ya que es poco probable que las previsiones de beneficios futuros respalden un sentimiento más positivo durante mucho tiempo. A menos que estas condiciones mejoren, es difícil aceptar estos precios como razonables.

No queremos aguar la fiesta demasiado, pero también encontramos 3 señales de advertencia para Corporación Inmobiliaria Vesta. de (¡1 es preocupante!) que debe tener en cuenta.

Si estos riesgos le están haciendo reconsiderar su opinión sobre Corporación Inmobiliaria Vesta. de, explore nuestra lista interactiva de valores de gran calidad para hacerse una idea de qué más hay ahí fuera.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Corporación Inmobiliaria Vesta. de puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tienes algún comentario sobre este artículo? ¿Te preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de BMV:VESTA *

Corporación Inmobiliaria Vesta. de

Advertisement