Advertisement

Howard Marks lo expresó muy bien cuando dijo que, más que preocuparse por la volatilidad del precio de las acciones, "la posibilidad de una pérdida permanente es el riesgo que me preocupa... y que preocupa a todos los inversores prácticos que conozco". Así que puede resultar obvio que hay que tener en cuenta la deuda cuando se piensa en el riesgo de una acción determinada, porque demasiada deuda puede hundir una empresa. Es importante señalar que DINE, S.A.B. de C.V.(BMV:DINEB) tiene deuda. Pero la verdadera pregunta es si esta deuda hace que la empresa sea arriesgada.

¿Cuándo es un problema la deuda?

La deuda ayuda a una empresa hasta que ésta tiene problemas para pagarla, ya sea con nuevo capital o con flujo de caja libre. En última instancia, si la empresa no puede cumplir sus obligaciones legales de reembolso de la deuda, los accionistas podrían quedarse sin nada. Sin embargo, un escenario más común (pero aún doloroso) es que tenga que captar nuevo capital propio a bajo precio, diluyendo así permanentemente a los accionistas. Dicho esto, la situación más común es aquella en la que una empresa gestiona su deuda razonablemente bien, y en su propio beneficio. Lo primero que hay que hacer al considerar cuánto endeudamiento utiliza una empresa es examinar conjuntamente su tesorería y su deuda.

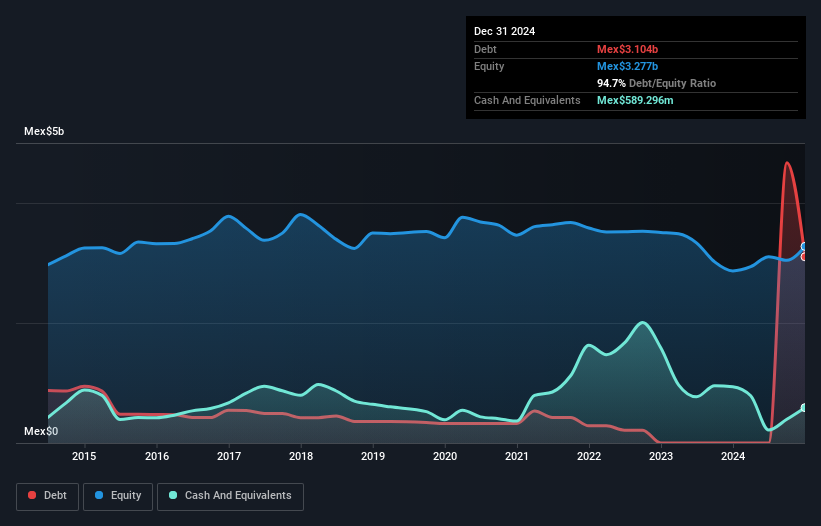

¿Cuál es la deuda neta de DINE. de?

Puede hacer clic en el gráfico a continuación para ver los números históricos, pero muestra que a diciembre de 2024 DINE. de tenía Mex$3.10b de deuda, un aumento sobre ninguno, en un año. Sin embargo, debido a que tiene una reserva de efectivo de Mex$589.3m, su deuda neta es menor, de alrededor de Mex$2.51b.

¿Qué tan saludable es el balance general de DINE. de?

Al hacer un acercamiento a los datos más recientes del balance general, podemos ver que DINE. de tenía pasivos por Mex$4,210 millones que vencían dentro de 12 meses y pasivos por Mex$1,040 millones que vencían después de ese plazo. Como contrapartida, contaba con 589,3 millones de pesos en efectivo y 233,5 millones de pesos en cuentas por cobrar con vencimiento a menos de 12 meses. Por lo tanto, sus pasivos suman $4,430 millones más que la combinación de su efectivo y sus cuentas por cobrar a corto plazo.

DINE. de tiene una capitalización de mercado de Mex$12,600 millones, por lo que muy probablemente podría recaudar efectivo para mejorar su balance general, si surgiera la necesidad. Pero definitivamente queremos mantenernos atentos a las indicaciones de que su deuda está trayendo demasiado riesgo.

Consulte nuestro último análisis de DINE. de

Utilizamos dos ratios principales para informarnos sobre los niveles de deuda en relación con los beneficios. El primero es la deuda neta dividida por los beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA), mientras que el segundo es cuántas veces sus beneficios antes de intereses e impuestos (EBIT) cubren sus gastos por intereses (o su cobertura de intereses, para abreviar). La ventaja de este enfoque es que tenemos en cuenta tanto la cantidad absoluta de deuda (con la deuda neta sobre EBITDA) como los gastos por intereses reales asociados a esa deuda (con su ratio de cobertura de intereses).

La deuda neta de DINE. de es 3,1 veces su EBITDA, lo que supone un apalancamiento importante pero razonable. Pero su EBIT fue aproximadamente 1.000 veces su gasto por intereses, lo que implica que la empresa no está pagando realmente un coste elevado por mantener ese nivel de deuda. Incluso si el bajo coste resultara insostenible, es una buena señal. También notamos que DINE. de mejoró su EBIT de una pérdida del año pasado a un Mex$792m positivo. No hay duda de que aprendemos más sobre la deuda a partir del balance general. Pero no se puede ver la deuda de forma totalmente aislada, ya que DINE. de necesitará ganancias para pagar esa deuda. Así que si quieres saber más acerca de sus ganancias, vale la pena revisar esta gráfica de su tendencia de ganancias a largo plazo.

Por último, una empresa sólo puede pagar su deuda con dinero en efectivo, no con beneficios contables. Así que merece la pena comprobar qué parte de los beneficios antes de intereses e impuestos (EBIT) está respaldada por el flujo de caja libre. En el último año, DINE. de generó un flujo de caja libre equivalente al 11% de su EBIT, un resultado poco alentador. Ese flojo nivel de conversión de efectivo socava su capacidad para gestionar y amortizar la deuda.

Nuestra opinión

Ni la capacidad de DINE. de para convertir el EBIT en flujo de caja libre ni su deuda neta en EBITDA nos hacen confiar en su capacidad para endeudarse más. Pero la buena noticia es que parece ser capaz de cubrir sus gastos por intereses con su EBIT con facilidad. Considerando todos los ángulos mencionados anteriormente, nos parece que DINE. de es una inversión algo arriesgada como consecuencia de su endeudamiento. No todo el riesgo es malo, ya que puede aumentar la rentabilidad de la acción si resulta rentable, pero merece la pena tener en cuenta este riesgo de la deuda. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero, en última instancia, cada empresa puede contener riesgos que existen fuera del balance. Por ejemplo, hemos descubierto 3 señales de advertencia para DINE. de que usted debe ser consciente antes de invertir aquí.

Si, después de todo esto, estás más interesado en una empresa de rápido crecimiento con un balance sólido como una roca, entonces echa un vistazo a nuestra lista de valores de crecimiento de efectivo neto sin demora.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si DINE. de puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de BMV:DINE B

Advertisement