Advertisement

David Iben lo expresó muy bien cuando dijo: "La volatilidad no es un riesgo que nos preocupe. Lo que nos importa es evitar la pérdida permanente de capital". Es natural tener en cuenta el balance de una empresa cuando se examina su nivel de riesgo, ya que la deuda suele estar implicada cuando una empresa se hunde. Observamos que Proteak Uno, S.A.B. de C.V.(BMV:TEAKCPO) tiene deuda en su balance. Pero la verdadera pregunta es si esta deuda hace que la empresa sea riesgosa.

¿Qué riesgo conlleva la deuda?

La deuda es una herramienta para ayudar a las empresas a crecer, pero si una empresa es incapaz de pagar a sus prestamistas, entonces existe a su merced. Si las cosas se ponen realmente mal, los prestamistas pueden tomar el control de la empresa. Sin embargo, un caso más frecuente (pero igualmente costoso) es que una empresa tenga que emitir acciones a precios de saldo, diluyendo permanentemente a los accionistas, sólo para apuntalar su balance. Por supuesto, la deuda puede ser una herramienta importante en las empresas, sobre todo en las que necesitan mucho capital. Cuando examinamos los niveles de deuda, primero tenemos en cuenta los niveles de efectivo y de deuda, conjuntamente.

Vea nuestro último análisis de Proteak Uno. de

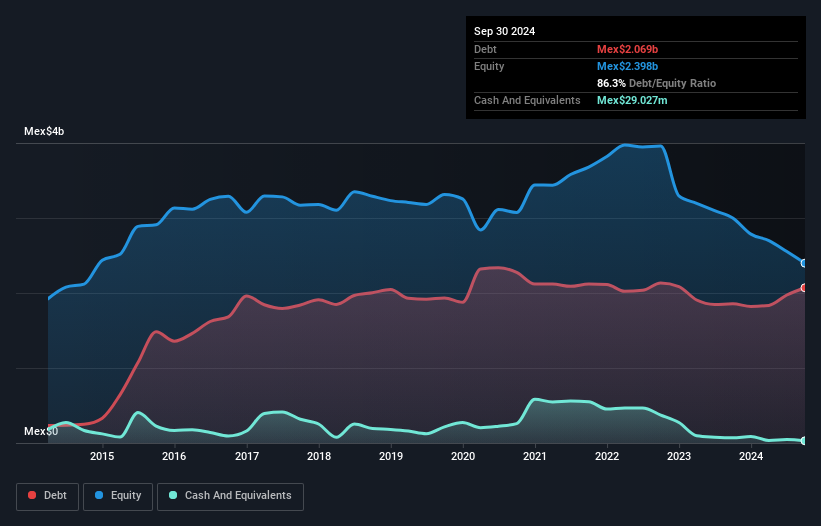

¿Cuál es la deuda neta de Proteak Uno. de?

Puede hacer clic en el gráfico a continuación para ver los números históricos, pero muestra que a septiembre de 2024 Proteak Uno. de tenía Mex$2.07b de deuda, un aumento de Mex$1.86b, en un año. Y no tiene mucho efectivo, por lo que su deuda neta es casi la misma.

¿Cuál es la solidez del balance de Proteak Uno. de?

Podemos ver en el balance general más reciente que Proteak Uno. de tenía pasivos por Mex$2,610 millones que vencían dentro de un año, y pasivos por Mex$640.1 millones que vencían después de ese plazo. Como contrapartida a estas obligaciones, contaba con efectivo por Mex$29.0 millones, así como con cuentas por cobrar valuadas en Mex$287.0 millones con vencimiento a 12 meses. Por lo tanto, sus pasivos ascienden a un total de 2.940 millones de pesos más que la combinación de su efectivo y sus cuentas por cobrar a corto plazo.

La deficiencia aquí pesa mucho sobre la propia empresa de Mex$114.5m, como si un niño estuviera luchando bajo el peso de una enorme mochila llena de libros, su equipo deportivo y una trompeta. Así que definitivamente pensamos que los accionistas deben vigilar esto de cerca. A fin de cuentas, Proteak Uno. de necesitaría probablemente una importante recapitalización si sus acreedores exigieran el reembolso. Cuando se analizan los niveles de deuda, el balance es el lugar obvio para empezar. Pero son los beneficios de Proteak Uno. de los que influirán en cómo se mantenga el balance en el futuro. Por lo tanto, si quiere saber más sobre sus beneficios, puede que le interese consultar este gráfico de la tendencia de sus beneficios a largo plazo.

En el último año Proteak Uno. de tuvo una pérdida antes de intereses e impuestos, y de hecho redujo sus ingresos en un 16%, a Mex$1.2b. Eso no es lo que esperaríamos ver.

Advertencia

Si bien la caída en los ingresos de Proteak Uno. de es tan reconfortante como una manta mojada, podría decirse que su pérdida en las ganancias antes de intereses e impuestos (EBIT) es aún menos atractiva. Su pérdida EBIT fue de la friolera de $208 millones de pesos mexicanos. Reflexionando sobre esto y los significativos pasivos totales, es difícil saber qué decir sobre la acción debido a nuestra intensa des-afinidad por ella. Como todo valor a largo plazo, estamos seguros de que cuenta con una presentación brillante que destaca su potencial. Pero la realidad es que tiene pocos activos líquidos en relación con sus pasivos, y perdió 739 millones de dólares en el último año. Por lo tanto, creemos que comprar esta acción es riesgoso. Al analizar los niveles de deuda, el balance general es el lugar obvio para comenzar. Sin embargo, no todo el riesgo de inversión reside en el balance, ni mucho menos. Por ejemplo, hemos identificado 3 señales de advertencia para Proteak Uno. de que usted debe ser consciente.

Si está interesado en invertir en empresas que pueden aumentar sus beneficios sin la carga de la deuda, consulte esta lista gratuita de empresas en crecimiento que tienen efectivo neto en el balance.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Proteak Uno. de puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de BMV:TEAK CPO

Advertisement