Warren Buffett dijo: "La volatilidad no es sinónimo de riesgo". Cuando pensamos en el riesgo de una empresa, siempre nos gusta fijarnos en su endeudamiento, ya que una sobrecarga de deuda puede llevar a la ruina. Es importante destacar que ALPEK, S.A.B. de C.V.(BMV:ALPEKA) tiene deuda. Pero, ¿deberían preocuparse los accionistas por el uso que hace de la deuda?

¿Cuándo es peligrosa la deuda?

La deuda ayuda a una empresa hasta que ésta tiene problemas para pagarla, ya sea con nuevo capital o con flujo de caja libre. En última instancia, si la empresa no puede cumplir sus obligaciones legales de reembolso de la deuda, los accionistas podrían quedarse sin nada. Sin embargo, un escenario más común (pero aún doloroso) es que tenga que captar nuevo capital propio a bajo precio, diluyendo así permanentemente a los accionistas. Por supuesto, la deuda puede ser una herramienta importante en las empresas, sobre todo en las que necesitan mucho capital. Cuando examinamos los niveles de endeudamiento, primero consideramos los niveles de efectivo y de deuda, conjuntamente.

Vea nuestro último análisis de ALPEK. de

¿Cuál es la deuda neta de ALPEK. de?

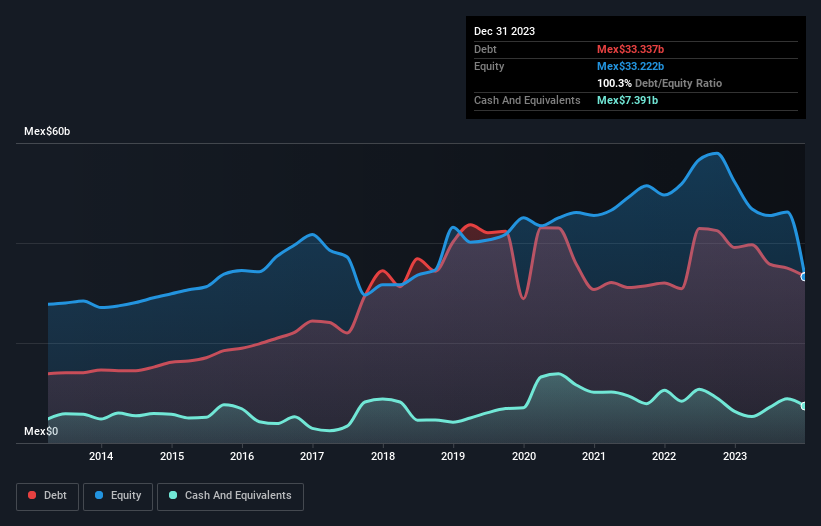

Como puede ver a continuación, ALPEK. de tenía una deuda de $33,300 millones de pesos a diciembre de 2023, por debajo de los $39,100 millones de pesos del año anterior. Por otro lado, tiene 7,390 millones de pesos en efectivo, lo que lleva a una deuda neta de alrededor de 25,900 millones de pesos.

¿Qué tan saludable es el balance general de ALPEK. de?

Los datos más recientes del balance muestran que ALPEK. de tenía pasivos por Mex$29.9 mil millones que vencían dentro de un año, y pasivos por Mex$39.6 mil millones que vencían después de eso. Como contrapartida, tenía 7.390 millones de dólares en efectivo y 17.500 millones de dólares en cuentas por cobrar que vencían en un plazo de 12 meses. Por lo tanto, tiene pasivos por un total de 44.600 millones de dólares más que su efectivo y sus cuentas por cobrar a corto plazo, combinados.

La deficiencia aquí pesa mucho sobre la propia empresa de Mex$25,200 millones, como si un niño estuviera luchando bajo el peso de una enorme mochila llena de libros, su equipo deportivo y una trompeta. Así que, sin duda, vigilaríamos de cerca su balance. A fin de cuentas, ALPEK. de probablemente necesitaría una importante recapitalización si sus acreedores exigieran el reembolso.

Utilizamos dos ratios principales para informarnos sobre los niveles de deuda en relación con los beneficios. El primero es la deuda neta dividida por los beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA), mientras que el segundo es cuántas veces sus beneficios antes de intereses e impuestos (EBIT) cubren sus gastos por intereses (o su cobertura de intereses, para abreviar). Así pues, consideramos la deuda en relación con los beneficios tanto con gastos de depreciación y amortización como sin ellos.

La deuda de ALPEK. de es 3,1 veces su EBITDA, y su EBIT cubre 2,9 veces sus gastos por intereses. Esto sugiere que, aunque los niveles de deuda son significativos, no los calificaríamos de problemáticos. Peor aún, el EBIT de ALPEK. de se redujo un 81% en el último año. Si los beneficios siguen esta trayectoria, pagar la deuda será más difícil que convencernos de correr una maratón bajo la lluvia. Al analizar los niveles de deuda, el balance es el lugar obvio para empezar. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de ALPEK. de mantener un balance saneado en el futuro. Así que si te centras en el futuro, puedes consultar este informe gratuito que muestra las previsiones de beneficios de los analistas.

Por último, aunque el fisco adore los beneficios contables, los prestamistas sólo aceptan el dinero en efectivo. Por lo tanto, tenemos que ver si ese EBIT se traduce en un flujo de caja libre. En los tres últimos años, ALPEK. de ha registrado un flujo de caja libre equivalente al 70% de su EBIT, lo cual es normal, ya que el flujo de caja libre no incluye intereses ni impuestos. Esta liquidez le permite reducir su deuda cuando lo desea.

Nuestra opinión

Para ser francos, tanto la tasa de crecimiento del EBIT de ALPEK. de como su historial de control de su pasivo total nos hacen sentir incómodos con sus niveles de deuda. Pero por el lado positivo, su conversión de EBIT a flujo de caja libre es una buena señal y nos hace ser más optimistas. En general, nos parece que el balance de ALPEK. de es realmente un riesgo para el negocio. Así que somos casi tan cautelosos con este valor como un gatito hambriento a punto de caer en el estanque de peces de su dueño: una vez mordido, dos veces tímido, como se suele decir. No cabe duda de que lo que más nos enseña sobre la deuda es el balance. Sin embargo, no todo el riesgo de inversión reside en el balance, ni mucho menos. Por ello, le recomendamos que conozca las dos señales de alarma que hemos detectado en ALPEK.de (una de ellas potencialmente grave).

Si, después de todo esto, está más interesado en una empresa de rápido crecimiento con un balance sólido como una roca, entonces eche un vistazo a nuestra lista de valores de crecimiento de efectivo neto sin demora.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si ALPEK. de puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.