Advertisement

Howard Marks lo expresó muy bien cuando dijo que, más que preocuparse por la volatilidad del precio de las acciones, "la posibilidad de pérdida permanente es el riesgo que me preocupa... y preocupa a todo inversor práctico que conozco". Cuando pensamos en lo arriesgada que es una empresa, siempre nos gusta fijarnos en su uso de la deuda, ya que una sobrecarga de deuda puede llevar a la ruina. Como muchas otras empresas, Kimberly-Clark de México, S. A. B. de C. V.(BMV:KIMBERA) hace uso de la deuda. Pero la pregunta más importante es: ¿cuánto riesgo genera esa deuda?

¿Cuándo es un problema la deuda?

La deuda y otros pasivos se convierten en un riesgo para una empresa cuando no puede cumplir fácilmente esas obligaciones, ya sea con flujo de caja libre o mediante la obtención de capital a un precio atractivo. En última instancia, si la empresa no puede cumplir sus obligaciones legales de reembolso de la deuda, los accionistas podrían quedarse sin nada. Sin embargo, un caso más frecuente (pero igualmente costoso) es cuando una empresa debe emitir acciones a precios de saldo, diluyendo permanentemente a los accionistas, sólo para apuntalar su balance. Dicho esto, la situación más común es aquella en la que una empresa gestiona su deuda razonablemente bien y en su propio beneficio. Cuando pensamos en el uso de la deuda por parte de una empresa, primero analizamos conjuntamente el efectivo y la deuda.

Vea nuestro último análisis para Kimberly-Clark de México S. A. B. de C. V

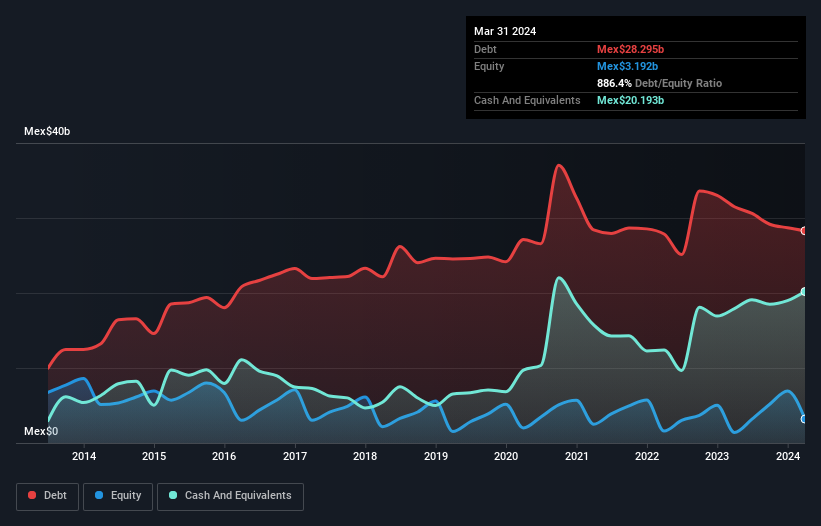

¿Cuánta deuda tiene Kimberly-Clark de México S. A. B. de C. V?

Como puedes ver a continuación, Kimberly-Clark de México S. A. B. de C. V tenía una deuda de Mex$28,300 millones a marzo de 2024, por debajo de los Mex$31,500 millones del año anterior. Sin embargo, debido a que tiene una reserva de efectivo de Mex$20,200 millones, su deuda neta es menor, de aproximadamente Mex$8,100 millones.

Una Mirada a los Pasivos de Kimberly-Clark de México S. A. B. de C. V

De acuerdo con el último balance general reportado, Kimberly-Clark de México S. A. B. de C. V tenía pasivos por Mex$29,300 millones con vencimiento a menos de 12 meses, y pasivos por Mex$23,900 millones con vencimiento a más de 12 meses. Como contrapartida, contaba con 20.200 millones de pesos en efectivo y 8.280 millones de pesos en cuentas por cobrar con vencimiento a menos de 12 meses. Por lo tanto, sus pasivos ascienden a 24.800 millones de pesos más que la combinación de su efectivo y sus cuentas por cobrar a corto plazo.

Si bien esto puede parecer mucho, no es tan malo, ya que Kimberly-Clark de México S. A. B. de C. V tiene una capitalización de mercado de $109,800 millones de pesos, por lo que probablemente podría fortalecer su balance general mediante la obtención de capital si lo necesitara. Sin embargo, vale la pena observar de cerca su capacidad para pagar la deuda.

Utilizamos dos ratios principales para informarnos sobre los niveles de deuda en relación con los beneficios. El primero es la deuda neta dividida por los beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA), mientras que el segundo es cuántas veces sus beneficios antes de intereses e impuestos (EBIT) cubren sus gastos por intereses (o su cobertura de intereses, para abreviar). De este modo, consideramos tanto el quantum absoluto de la deuda como los tipos de interés que se pagan por ella.

Kimberly-Clark de México S. A. B. de C. V tiene una deuda neta de sólo 0,57 veces el EBITDA, lo que indica que no es un prestatario imprudente. Y cuenta con una cobertura de intereses de 8.9 veces, que es más que adecuada. Otra buena señal es que Kimberly-Clark de México S. A. B. de C. V ha sido capaz de aumentar su EBIT en un 29% en doce meses, lo que facilita el pago de la deuda. A la hora de analizar los niveles de endeudamiento, el balance es el punto de partida obvio. Pero, en última instancia, la rentabilidad futura del negocio decidirá si Kimberly-Clark de México S. A. B. de C. V puede fortalecer su balance con el paso del tiempo. Así que si quieres ver lo que piensan los profesionales, puede que te interese este informe gratuito sobre las previsiones de beneficios de los analistas.

Por último, aunque el fisco adore los beneficios contables, los prestamistas sólo aceptan dinero en efectivo. Así que merece la pena comprobar cuánto de ese EBIT está respaldado por flujo de caja libre. Durante los últimos tres años, Kimberly-Clark de México S. A. B. de C. V produjo un flujo de caja libre sólido equivalente al 76% de su EBIT, más o menos lo que cabría esperar. Este dinero en efectivo significa que puede reducir su deuda cuando lo desee.

Nuestra opinión

Felizmente, la impresionante tasa de crecimiento del EBIT de Kimberly-Clark de México S. A. B. de C. V implica que tiene la sartén por el mango en lo que respecta a su deuda. Y eso es sólo el principio de las buenas noticias, ya que su conversión de EBIT a flujo de caja libre también es muy alentadora. Si ampliamos la perspectiva, Kimberly-Clark de México S. A. B. de C. V parece utilizar la deuda de forma bastante razonable, lo cual nos parece positivo. Si bien la deuda conlleva riesgos, cuando se utiliza sabiamente también puede aportar un mayor rendimiento sobre el capital. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero, en última instancia, cada empresa puede contener riesgos que existen fuera del balance. Por ejemplo, hemos identificado 2 señales de advertencia para Kimberly-Clark de México S. A. B. de C. V que deberías tener en cuenta.

Al fin y al cabo, a veces es más fácil centrarse en empresas que ni siquiera necesitan deuda. Los lectores pueden acceder a una lista de acciones de crecimiento con deuda neta cero 100% gratis, ahora mismo.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Kimberly-Clark de México S. A. B. de C. V puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de BMV:KIMBER A

Kimberly-Clark de México S. A. B. de C. V

Advertisement