Stock Analysis

Howard Marks lo expresó muy bien cuando dijo que, más que preocuparse por la volatilidad del precio de las acciones, "la posibilidad de una pérdida permanente es el riesgo que me preocupa... y que preocupa a todos los inversores prácticos que conozco". Así que puede resultar obvio que hay que tener en cuenta la deuda cuando se piensa en el riesgo de una acción determinada, porque demasiada deuda puede hundir una empresa. Observamos que Becle, S.A.B. de C.V.(BMV:CUERVO) tiene deuda en su balance. Pero la pregunta más importante es: ¿cuánto riesgo genera esa deuda?

¿Por qué la deuda conlleva riesgo?

En términos generales, la deuda sólo se convierte en un verdadero problema cuando una empresa no puede pagarla fácilmente, ya sea mediante la obtención de capital o con su propio flujo de caja. En última instancia, si la empresa no puede cumplir sus obligaciones legales de reembolso de la deuda, los accionistas podrían quedarse sin nada. Sin embargo, un escenario más común (pero igualmente doloroso) es que tenga que captar nuevo capital propio a bajo precio, diluyendo así permanentemente a los accionistas. Sin embargo, al sustituir a la dilución, la deuda puede ser una herramienta muy buena para las empresas que necesitan capital para invertir en crecimiento con altas tasas de rentabilidad. El primer paso a la hora de considerar los niveles de endeudamiento de una empresa es considerar conjuntamente su tesorería y su deuda.

Vea nuestro último análisis de Becle. de

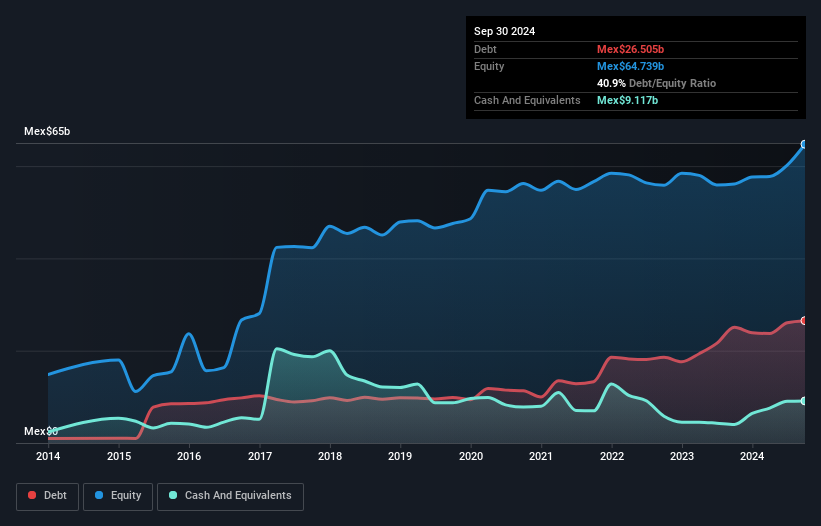

¿Cuánta deuda tiene Becle. de?

La siguiente imagen, en la que puede hacer clic para ver más detalles, muestra que a septiembre de 2024 Becle. de tenía una deuda de Mex$26.5b, un aumento de Mex$25.1b en un año. Sin embargo, debido a que tiene una reserva de efectivo de Mex$9.12b, su deuda neta es menor, de alrededor de Mex$17.4b.

Un vistazo a los pasivos de Becle. de

Podemos ver en el balance general más reciente que Becle. de tenía pasivos por $13,400 millones de pesos que vencían dentro de un año, y pasivos por $29,800 millones de pesos que vencían después de ese plazo. Como contrapartida de estas obligaciones, dispone de una tesorería de 9 120 millones de dólares, así como de créditos por valor de 11 500 millones de dólares que vencen en un plazo de 12 meses. Así pues, sus pasivos superan la suma de su efectivo y sus cuentas por cobrar (a corto plazo) en 22.600 millones de dólares.

Este déficit no es tan grave porque Becle. de tiene un valor de 94.100 millones de dólares y, por lo tanto, probablemente podría reunir suficiente capital para apuntalar su balance, si fuera necesario. Sin embargo, vale la pena observar de cerca su capacidad para pagar la deuda.

Para medir la deuda de una empresa en relación con sus beneficios, calculamos su deuda neta dividida por sus beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) y sus beneficios antes de intereses e impuestos (EBIT) divididos por sus gastos por intereses (su cobertura de intereses). Así pues, consideramos la deuda en relación con los beneficios tanto con gastos de depreciación y amortización como sin ellos.

Con un ratio deuda/EBITDA de 2,1, Becle. de utiliza la deuda de forma inteligente pero responsable. Y la atractiva cobertura de intereses (EBIT de 8,1 veces los gastos por intereses) ciertamente no hace nada por disipar esta impresión. También es relevante el hecho de que Becle. de haya incrementado su EBIT en un muy respetable 20% en el último año, mejorando así su capacidad para amortizar deuda. A la hora de analizar los niveles de deuda, el balance es el punto de partida obvio. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de Becle. de para mantener un balance saneado en el futuro. Así que si quiere saber qué piensan los profesionales, puede que le interese este informe gratuito sobre las previsiones de beneficios de los analistas.

Por último, una empresa sólo puede pagar su deuda con dinero en efectivo, no con beneficios contables. Así que siempre comprobamos qué parte de ese EBIT se traduce en flujo de caja libre. En los últimos tres años, Becle. de registró un flujo de caja libre negativo, en total. La deuda es mucho más arriesgada para las empresas con un flujo de caja libre poco fiable, por lo que los accionistas deberían esperar que el gasto pasado produzca flujo de caja libre en el futuro.

Nuestra opinión

La conversión de EBIT a flujo de caja libre de Becle. de fue realmente negativa en este análisis, aunque los demás factores que consideramos fueron considerablemente mejores. En particular, nos deslumbra su tasa de crecimiento del EBIT. Si tenemos en cuenta todos los factores mencionados, nos sentimos un poco cautelosos sobre el uso de la deuda por parte de Becle. de. Aunque entendemos que la deuda puede mejorar la rentabilidad de los fondos propios, sugerimos a los accionistas que vigilen de cerca sus niveles de endeudamiento para evitar que aumenten. Por encima de la mayoría de las demás métricas, creemos que es importante hacer un seguimiento de la velocidad a la que crecen los beneficios por acción, si es que crecen. Si usted también ha llegado a esa conclusión, está de suerte, porque hoy puede ver gratis este gráfico interactivo del historial de beneficios por acción de Becle. de.

Si está interesado en invertir en empresas que pueden aumentar sus beneficios sin la carga de la deuda, consulte esta lista gratuita de empresas en crecimiento que tienen efectivo neto en el balance.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

About BMV:CUERVO *

Becle. de

Manufactures and distributes spirits and other distilled beverages in Mexico, the United States, Canada, and internationally.