Advertisement

El gestor de fondos externos respaldado por Charlie Munger, de Berkshire Hathaway, Li Lu, no tiene pelos en la lengua al afirmar que "el mayor riesgo de una inversión no es la volatilidad de los precios, sino sufrir una pérdida permanente de capital". Así que puede resultar obvio que hay que tener en cuenta la deuda a la hora de pensar en el riesgo de una acción determinada, porque demasiada deuda puede hundir a una empresa. Observamos que CMR, S.A.B. de C.V.(BMV:CMRB) tiene deuda en su balance. Pero la verdadera pregunta es si esta deuda hace que la empresa sea arriesgada.

¿Cuándo es un problema la deuda?

En términos generales, la deuda sólo se convierte en un verdadero problema cuando una empresa no puede pagarla fácilmente, ya sea mediante la obtención de capital o con su propio flujo de caja. Parte integrante del capitalismo es el proceso de "destrucción creativa", en el que las empresas en quiebra son liquidadas sin piedad por sus banqueros. Sin embargo, es más frecuente (aunque costoso) que una empresa tenga que emitir acciones a precios de saldo, diluyendo permanentemente a los accionistas, sólo para apuntalar su balance. Dicho esto, la situación más común es aquella en la que una empresa gestiona su deuda razonablemente bien, y en su propio beneficio. Lo primero que hay que hacer al considerar el nivel de endeudamiento de una empresa es analizar conjuntamente su tesorería y su deuda.

Vea nuestro último análisis de CMR. de

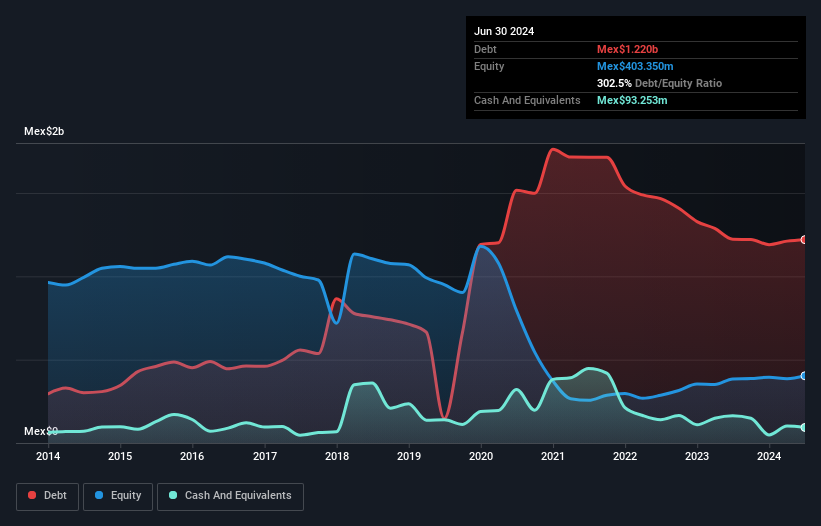

¿Cuál es la deuda neta de CMR. de?

El siguiente gráfico, en el que puede hacer clic para obtener más detalles, muestra que CMR. de tenía una deuda de $1,220 millones de pesos mexicanos en junio de 2024, aproximadamente la misma que el año anterior. Sin embargo, debido a que tiene una reserva de efectivo de Mex$93.3m, su deuda neta es menor, de alrededor de Mex$1,130 millones.

Un vistazo a los pasivos de CMR. de

Los datos más recientes del balance general muestran que CMR. de tenía pasivos por Mex$1,100 millones que vencían dentro de un año, y pasivos por Mex$1,470 millones que vencían después de eso. Como contrapartida a estas obligaciones, disponía de 93,3 millones de Mex$ de tesorería y de 330,9 millones de Mex$ de créditos con vencimiento a 12 meses. Por lo tanto, tiene pasivos por un total de Mex$2,150 millones más que su efectivo y sus cuentas por cobrar a corto plazo, combinados.

Este déficit proyecta una sombra sobre la empresa de Mex$714.9 millones, como un coloso que se eleva sobre los simples mortales. Así que definitivamente pensamos que los accionistas deben vigilar de cerca este caso. Después de todo, CMR. de probablemente requeriría una importante recapitalización si tuviera que pagar hoy a sus acreedores.

Medimos la carga de la deuda de una empresa en relación con su capacidad de beneficios observando su deuda neta dividida por sus beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) y calculando la facilidad con la que sus beneficios antes de intereses e impuestos (EBIT) cubren sus gastos por intereses (cobertura de intereses). Así pues, consideramos la deuda en relación con los beneficios tanto con gastos de depreciación y amortización como sin ellos.

Aunque el ratio deuda/EBITDA de CMR. de (3,0) sugiere que utiliza cierta deuda, su cobertura de intereses es muy débil, de 1,4, lo que sugiere un elevado apalancamiento. Así que los accionistas deberían ser conscientes de que los gastos por intereses parecen haber afectado mucho al negocio últimamente. Y lo que es más preocupante, CMR. de ha visto caer su EBIT un 8,9% en los últimos doce meses. Si sigue así, pagar su deuda será como correr en una cinta: mucho esfuerzo para no avanzar mucho. No hay duda de que lo que más nos enseña sobre la deuda es el balance. Pero no se puede ver la deuda de forma totalmente aislada, ya que CMR. de necesitará beneficios para pagar el servicio de esa deuda. Por eso, si quieres saber más sobre sus beneficios, te recomendamos que eches un vistazo a este gráfico de la evolución de sus beneficios a largo plazo.

Por último, aunque el fisco adore los beneficios contables, los prestamistas sólo aceptan dinero en efectivo. Por lo tanto, hay que ver si ese EBIT se traduce en un flujo de caja libre. Afortunadamente para los accionistas, CMR. de ha producido más flujo de caja libre que EBIT en los últimos tres años. Ese tipo de fuerte conversión de efectivo nos entusiasma tanto como el público cuando suena el ritmo en un concierto de Daft Punk.

Nuestra opinión

A primera vista, la cobertura de intereses de CMR. de nos hace dudar del valor, y su nivel de pasivo total no es más atractivo que un restaurante vacío en la noche más concurrida del año. Pero por el lado positivo, su conversión de EBIT a flujo de caja libre es una buena señal, y nos hace ser más optimistas. En general, nos parece que el balance de CMR. de es realmente un riesgo para el negocio. Por este motivo, somos bastante prudentes con el valor, y creemos que los accionistas deberían vigilar de cerca su liquidez. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Sin embargo, no todo el riesgo de la inversión reside en el balance, ni mucho menos. Estos riesgos pueden ser difíciles de detectar. Todas las empresas los tienen, y nosotros hemos detectado 3 señales de advertencia en CMR. de (¡de las cuales 2 no pueden ignorarse!) que debería conocer.

Al fin y al cabo, a veces es más fácil centrarse en empresas que ni siquiera necesitan deuda. Los lectores pueden acceder a una lista de valores de crecimiento con deuda neta cero 100% gratis, ahora mismo.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si CMR. de puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de BMV:CMR B

Advertisement