Advertisement

Por qué no debe sorprender a los inversores la subida del 32% en la cotización de CMR, S.A.B. de C.V. (BMV:CMRB)

Las acciones de CMR, S.A.B. de C.V.(BMV:CMRB) han tenido un mes realmente impresionante, ganando un 32% después de un inestable periodo previo. La mala noticia es que incluso después de la recuperación de las acciones en los últimos 30 días, los accionistas todavía están bajo el agua en alrededor de un 7,5% en el último año.

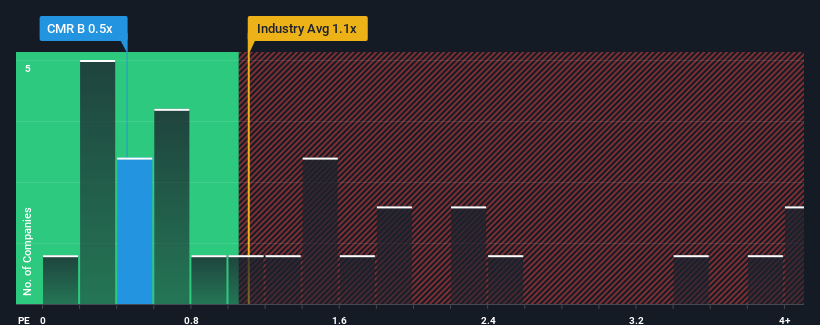

Aunque su precio ha subido, no es exagerado decir que la relación precio-ventas (o "P/V") de CMR.de de 0.5x en este momento parece bastante "intermedia" en comparación con la industria de la hospitalidad en México, donde la relación P/V promedio es de alrededor de 0.7x. Si bien esto podría no llamar la atención, si la relación precio/ventas no está justificada, los inversores podrían estar perdiendo una oportunidad potencial o ignorando una decepción inminente.

Consulte nuestro último análisis de CMR. de

¿Qué significa la relación precio/ventas de CMR. de para los accionistas?

Los ingresos de CMR. de han aumentado con firmeza recientemente, lo cual es agradable de ver. Es posible que muchos esperen que el respetable rendimiento de los ingresos disminuya, lo que ha impedido que la PER aumente. Los alcistas de CMR. de esperan que no sea así, para poder comprar el título con una valoración más baja.

Aunque no hay estimaciones de analistas disponibles para CMR. de, eche un vistazo a esta visualizacióngratuita rica en datos para ver cómo la empresa se apila en los beneficios, ingresos y flujo de caja.¿Qué nos dicen las métricas de crecimiento de ingresos sobre la P/S?

Para justificar su ratio P/S, CMR. de necesitaría producir un crecimiento similar al del sector.

Retrospectivamente, el año pasado los ingresos de la empresa aumentaron un 8,4%. Además, los ingresos han aumentado un 52% en conjunto desde hace tres años, en parte gracias al crecimiento de los últimos 12 meses. Así que podemos empezar confirmando que la empresa ha hecho un gran trabajo de crecimiento de los ingresos durante ese tiempo.

Si comparamos esta trayectoria reciente de los ingresos a medio plazo con la previsión de crecimiento del 17% a un año del sector en general, vemos que es más o menos la misma sobre una base anualizada.

Teniendo esto en cuenta, está claro por qué el PER de CMR. de se aproxima tanto al de sus homólogas del sector. Al parecer, los accionistas se sienten cómodos simplemente aguantando suponiendo que la empresa seguirá manteniendo un perfil bajo.

Lo más importante

CMR. de parece haber recuperado el favor de los inversores gracias a una sólida subida de precios que ha vuelto a situar su PER en consonancia con el de otras empresas del sector. Por lo general, advertimos de que no hay que dar demasiada importancia a la relación precio/ventas a la hora de tomar decisiones de inversión, aunque puede revelar mucho sobre lo que otros participantes en el mercado piensan de la empresa.

Nos parece que CMR. de mantiene su moderada relación precio/ventas gracias a que su reciente crecimiento trienal está en consonancia con las previsiones del sector en general. Con unas tendencias de ingresos anteriores que siguen el ritmo de las perspectivas actuales del sector, es difícil justificar que el ratio P/S de la empresa se desvíe mucho de su punto actual. Si se mantienen las recientes tendencias de ingresos a medio plazo, es difícil que la cotización se mueva con fuerza en una u otra dirección en un futuro próximo en estas circunstancias.

Siempre es necesario tener en cuenta el fantasma siempre presente del riesgo de inversión. Hemos identificado 2 señales de advertencia en CMR. de (al menos 1 que no puede ignorarse), y comprenderlas debería formar parte de su proceso de inversión.

Es importante asegurarse de buscar una gran empresa, no sólo la primera idea que se le ocurra. Así que si el crecimiento de la rentabilidad se ajusta a su idea de una gran empresa, eche un vistazo a esta lista gratuita de empresas interesantes con un fuerte crecimiento reciente de los beneficios (y un PER bajo).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si CMR. de puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de BMV:CMR B

Advertisement