Advertisement

Servicios Corporativos Javer de y 2 acciones de alto rendimiento de dividendos a considerar

Simply Wall St

Revisado por Simply Wall St

Mientras los mercados mundiales navegan por un panorama complejo marcado por la preocupación por la inflación y la incertidumbre política, los inversores se centran cada vez más en estrategias que ofrezcan estabilidad e ingresos. En este entorno, los valores que reparten dividendos pueden ser una fuente fiable de rentabilidad, sobre todo si se seleccionan teniendo en cuenta unos fundamentales sólidos y un historial de retribución constante.

Los 10 valores con más dividendos

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Tsubakimoto Chain (TSE:6371) | 4.36% | ★★★★★★ |

| Guaranty Trust Holding (NGSE:GTCO) | 6.38% | ★★★★★★ |

| Wuliangye YibinLtd (SZSE:000858) | 3.61% | ★★★★★★ |

| CAC Holdings (TSE:4725) | 4.72% | ★★★★★★ |

| Guangxi LiuYao Group (SHSE:603368) | 3.59% | ★★★★★★ |

| Padma Oil (DSE:PADMAOIL) | 7.44% | ★★★★★★ |

| China South Publishing & Media Group (SHSE:601098) | 4.12% | ★★★★★★ |

| Nihon Parkerizing (TSE:4095) | 4.00% | ★★★★★★ |

| HUAYU Automotive Systems (SHSE:600741) | 4.74% | ★★★★★★ |

| E J Holdings (TSE:2153) | 3.89% | ★★★★★★ |

Vamos a ver algunas de las mejores selecciones de nuestro screener.

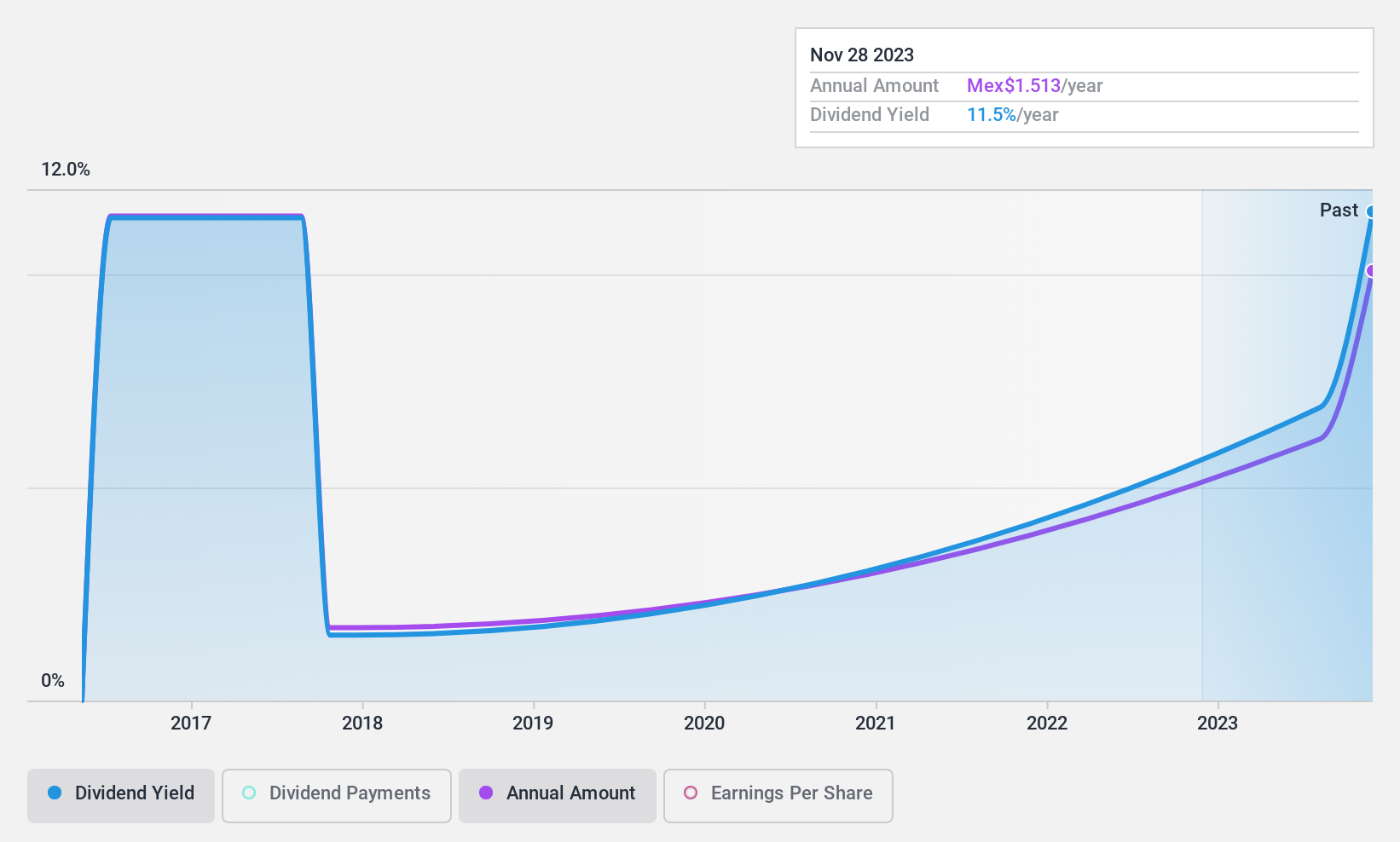

Servicios Corporativos Javer. de (BMV:JAVER *)

Simplemente Wall St Dividend Rating: ★★★★☆☆

Visión general: Servicios Corporativos Javer, S.A.B. de C.V. es una desarrolladora inmobiliaria que opera en México con una capitalización de mercado de MX$4,310 millones.

Operaciones: Servicios Corporativos Javer genera ingresos de tres segmentos principales: Residencial (MX$3,630 millones), Renta Media (MX$5,580 millones) y Lotes Comerciales (MX$47,730 millones).

Rendimiento de dividendos: 10%.

El pago de dividendos de Servicios Corporativos Javer está respaldado por una baja razón de pago de 41%, lo que indica cobertura de utilidades. Sin embargo, los dividendos han sido poco confiables y volátiles en los últimos nueve años. A pesar de ello, la rentabilidad por dividendo de la empresa es notablemente alta, del 9,95%, lo que la sitúa en el cuartil superior de los pagadores del mercado MX. El desempeño financiero reciente muestra un fuerte crecimiento, con una utilidad neta de MXN 217.9 millones para el tercer trimestre de 2024, por encima de los MXN 152.53 millones del año anterior.

- Echa un vistazo más de cerca al potencial de Servicios Corporativos Javer. de aquí en nuestro informe de dividendos.

- Los resultados de nuestro reciente reporte de valuación apuntan a una potencial sobrevaluación de las acciones de Servicios Corporativos Javer. de en el mercado.

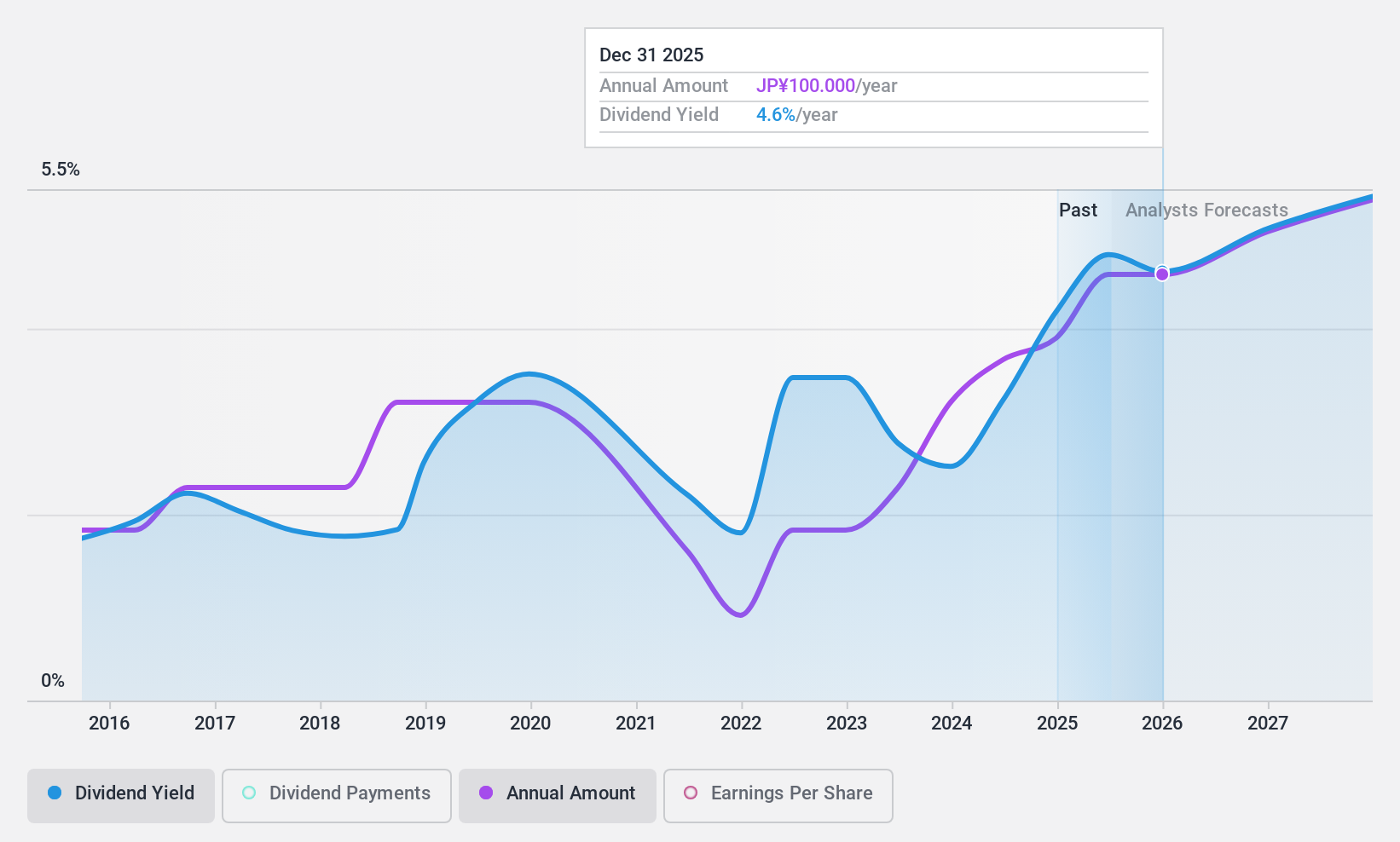

Ryobi (TSE:5851)

Calificación de Dividendos de Simply Wall St: ★★★★★☆

Visión general: Ryobi Limited, con una capitalización bursátil de 69.720 millones de yenes, opera como fabricante de fundición a presión en Japón, Estados Unidos, China y a escala internacional a través de sus filiales.

Operaciones: Ryobi Limited genera sus ingresos principalmente de las operaciones de fundición a presión, que ascienden a 259.870 millones de yenes, complementadas por equipos para la vivienda, con 10.960 millones de yenes, y equipos de impresión, con 23.680 millones de yenes.

Rentabilidad de los dividendos: 3,9%.

Los dividendos de Ryobi están bien cubiertos por los beneficios y los flujos de caja, con unos ratios de distribución del 33,2% y el 25,4%, respectivamente. A pesar de esta cobertura, la fiabilidad de los dividendos ha sido un problema debido a la volatilidad de la última década. Los dividendos de la empresa han crecido, pero siguen siendo inestables. Ryobi cotiza con un descuento significativo respecto a su valor razonable y sus homólogos, lo que sugiere un potencial alcista si mejora la estabilidad. Las últimas previsiones indican una reducción de las expectativas financieras para 2024, lo que afecta a las perspectivas de dividendos futuros.

- Navegue por los entresijos de Ryobi con nuestro completo informe de dividendos aquí.

- El análisis detallado en nuestro informe de valoración de Ryobi apunta a un precio de la acción desinflado en comparación con su valor estimado.

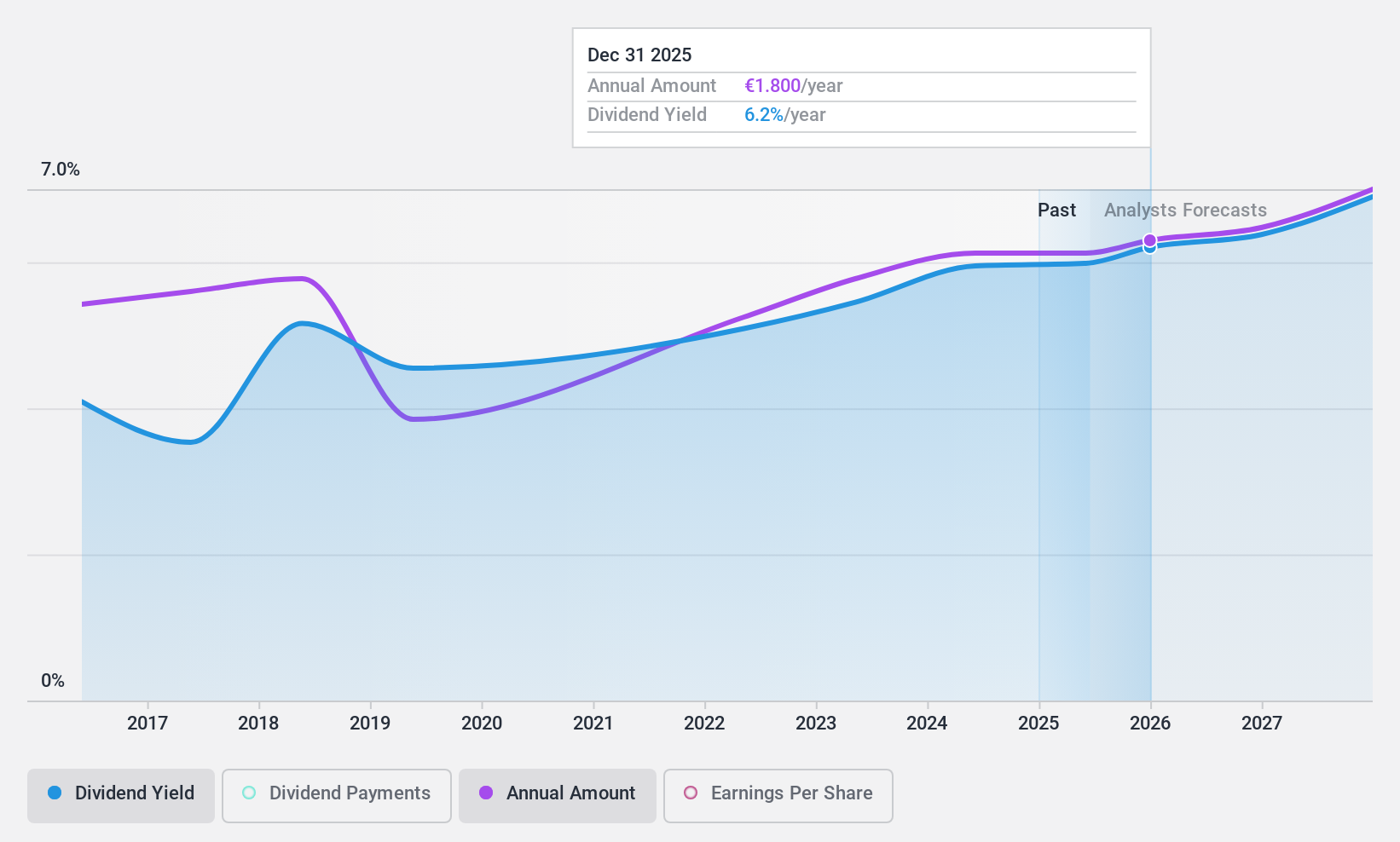

PWO (XTRA:PWO)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: PWO AG fabrica y vende componentes ligeros de chapa de aluminio hechos de acero para la industria de la movilidad en Alemania, Chequia, Canadá, México, Serbia y China, con una capitalización bursátil de 98,13 millones de euros.

Operaciones: Los ingresos de PWO AG proceden principalmente de su segmento Auto Parts & Accessories, que representa 560,07 millones de euros.

Rentabilidad por dividendo: 5,6%.

Los dividendos de PWO están cubiertos por los beneficios y los flujos de caja, con ratios de reparto del 42,5% y el 19,8%, respectivamente, lo que indica sostenibilidad a pesar de un historial de dividendos inestable en la última década. Su rentabilidad por dividendo es una de las mejores de Alemania, pero la volatilidad del pasado suscita dudas sobre su fiabilidad. Actualmente cotiza muy por debajo de su valor razonable estimado, lo que sugiere un potencial de revalorización si mejora la estabilidad. Los últimos resultados mostraron un descenso de los ingresos netos y del BPA en comparación con el año pasado, lo que puede afectar a los dividendos futuros.

- Profundice en el informe completo de análisis de dividendos aquí para conocer mejor PWO.

- A la luz de nuestro reciente informe de valoración, parece posible que PWO esté cotizando por detrás de su valor estimado.

Puntos clave

- Desbloquee nuestra lista completa de las mejores acciones de dividendos de 2007 haciendo clic aquí.

- ¿Tiene acciones de estas empresas? Configure su cartera en Simply Wall St para realizar un seguimiento perfecto de sus inversiones y recibir actualizaciones personalizadas sobre el rendimiento de su cartera.

- Únase a una comunidad de inversores inteligentes utilizando Simply Wall St. Es gratuito y ofrece análisis de expertos sobre los mercados mundiales.

¿Le interesan otras posibilidades?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de analistas como de directivos.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Ryobi puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de TSE:5851

Advertisement