Advertisement

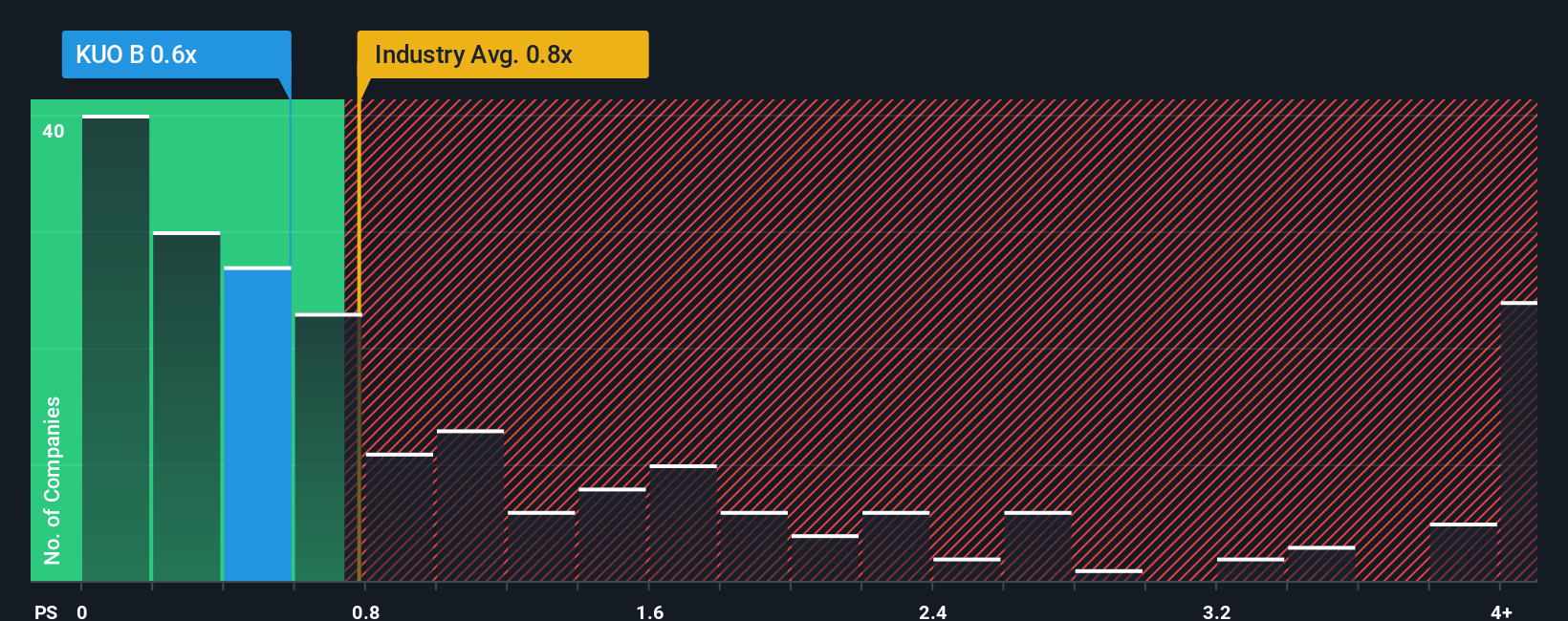

No habrá muchos que piensen que la relación precio-ventas (o "P/V") de Kuo, S.A.B. de C.V.(BMV:KUOB) de 0.6x vale la pena mencionarse cuando la mediana de P/V para la industria industrial en México es similar en alrededor de 0.7x. Si bien esto podría no llamar la atención, si la relación P/V no se justifica, los inversionistas podrían estar perdiendo una oportunidad potencial o ignorando una decepción inminente.

Vea nuestro último análisis de Kuo. de

¿Cuál ha sido la evolución reciente de Kuo. de?

Con un crecimiento de los ingresos superior al de la mayoría de las demás empresas en los últimos tiempos, a Kuo. de le ha ido relativamente bien. Tal vez el mercado esté esperando que este nivel de rendimiento disminuya, evitando que el PER se dispare. Si no es así, los actuales accionistas tienen motivos para sentirse optimistas sobre la evolución futura de la cotización.

¿Quiere conocer todas las estimaciones de los analistas sobre la empresa? Entonces nuestro informegratuito sobre Kuo. de le ayudará a descubrir qué hay en el horizonte.¿Qué nos dicen las métricas de crecimiento de ingresos sobre la P/S?

La única ocasión en la que uno se sentiría cómodo viendo una P/S como la de Kuo. de es cuando el crecimiento de la empresa sigue de cerca al del sector.

Si repasamos el último año de crecimiento de los ingresos, la empresa registró un meritorio aumento del 9,0%. En última instancia, sin embargo, no pudo dar la vuelta a los malos resultados del periodo anterior, con una contracción total de los ingresos del 15% en los tres últimos años. En consecuencia, los accionistas se habrían sentido pesimistas sobre las tasas de crecimiento de los ingresos a medio plazo.

En cuanto al futuro, las estimaciones del único analista que cubre la empresa sugieren que los ingresos crecerán un 64% durante el próximo año. Dado que se prevé que el sector crezca sólo un 2,8%, la empresa está en condiciones de obtener unos ingresos más elevados.

Con esta información, nos parece interesante que Kuo. de cotice a un PER bastante similar al del sector. Es posible que la mayoría de los inversores no estén convencidos de que la empresa pueda alcanzar las expectativas de crecimiento futuro.

¿Qué podemos aprender de la PER de Kuo. de?

En general, nuestra preferencia es limitar el uso del ratio precio/ventas a establecer lo que el mercado piensa sobre la salud general de una empresa.

El análisis de las previsiones de los analistas de Kuo. de revela que sus perspectivas de ingresos superiores no están dando el impulso a su PER que habríamos esperado. Cuando vemos unas perspectivas de ingresos sólidas, con un crecimiento superior al del sector, sólo podemos suponer que la posible incertidumbre en torno a estas cifras es lo que podría estar ejerciendo una ligera presión sobre el ratio P/S. Parece que algunos están anticipando la inestabilidad de los ingresos, porque estas condiciones normalmente deberían impulsar el precio de la acción.

Además, también debería conocer estas 3 señales de advertencia que hemos detectado con Kuo. de (incluidas 2 que son significativas).

Por supuesto, las empresas rentables con un historial de gran crecimiento de los beneficios suelen ser apuestas más seguras. Por lo tanto, puede que desee ver esta recopilación gratuita de otras empresas que tienen ratios razonables de PER y que han experimentado un fuerte crecimiento de los beneficios.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Kuo. de puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de BMV:KUO B

Advertisement