Advertisement

El mercado surcoreano ha mostrado un crecimiento prometedor, con una subida del 1,5% en la última semana y un aumento del 3,1% en el último año, con una previsión de crecimiento anual de los beneficios del 29%. En un entorno tan próspero, los valores con dividendos que demuestran unos pagos constantes y un potencial de rendimiento estable son especialmente atractivos para los inversores que buscan rendimientos fiables.

Top 10 Acciones con dividendo en Corea del Sur

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Kia (KOSE:A000270) | 4.60% | ★★★★★★ |

| NH Investment & Securities (KOSE:A005940) | 6.73% | ★★★★★☆ |

| Shinhan Financial Group (KOSE:A055550) | 4.47% | ★★★★★☆ |

| Hyundai Steel (KOSE:A004020) | 3.49% | ★★★★★☆ |

| Banco Industrial de Corea (KOSE:A024110) | 7.39% | ★★★★★☆ |

| KT (KOSE:A030200) | 5.50% | ★★★★★☆ |

| LOTTE Fine Chemical (KOSE:A004000) | 4.30% | ★★★★★☆ |

| KB Financial Group (KOSE:A105560) | 3.78% | ★★★★★☆ |

| Kyung Nong (KOSE:A002100) | 4.95% | ★★★★★☆ |

| Korea Cast Iron Pipe Ind (KOSE:A000970) | 6.05% | ★★★★☆☆ |

Haga clic aquí para ver la lista completa de 72 valores de nuestro Top KRX Dividend Stocks screener.

Vamos a revisar algunas de las mejores selecciones de nuestra herramienta screener.

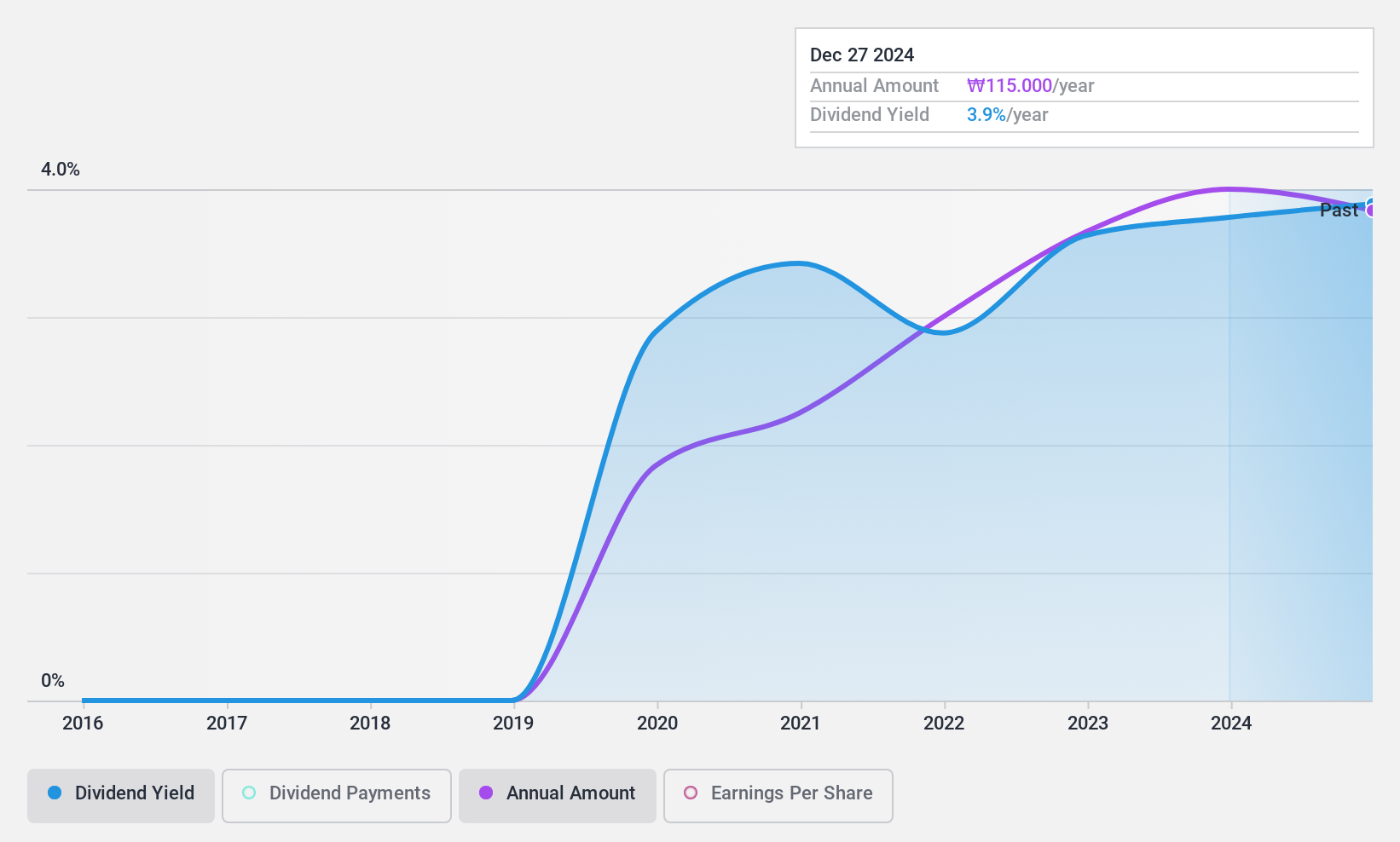

TS (KOSE:A001790)

Valoración de dividendos de Simply Wall St: ★★★★☆☆

Visión general: TS Corporation, empresa alimentaria con sede en Corea del Sur, tiene una capitalización bursátil de aproximadamente ₩293.310 millones.

Operaciones: TS Corporation, con sede en Corea del Sur, se dedica principalmente a la industria alimentaria.

Rentabilidad por dividendo: 3,5%.

TS Corporation, con una rentabilidad por dividendo del 3,52%, se sitúa en el 25% superior de los pagadores de dividendos de Corea del Sur. A pesar de su historial relativamente corto de pago de dividendos en menos de 10 años y de cierta volatilidad en los resultados financieros debida a elementos puntuales, los dividendos están bien respaldados tanto por los beneficios como por los flujos de caja, con ratios de reparto del 36,8% y el 44,5% respectivamente. Sin embargo, los beneficios recientes han mostrado un descenso interanual de 11.751,47 millones de KRW a 8.064,69 millones de KRW en el primer trimestre de 2024.

- Obtenga una perspectiva en profundidad del rendimiento de TS leyendo nuestro informe sobre dividendos aquí.

- Nuestro informe de valoración indica que TS puede estar infravalorada.

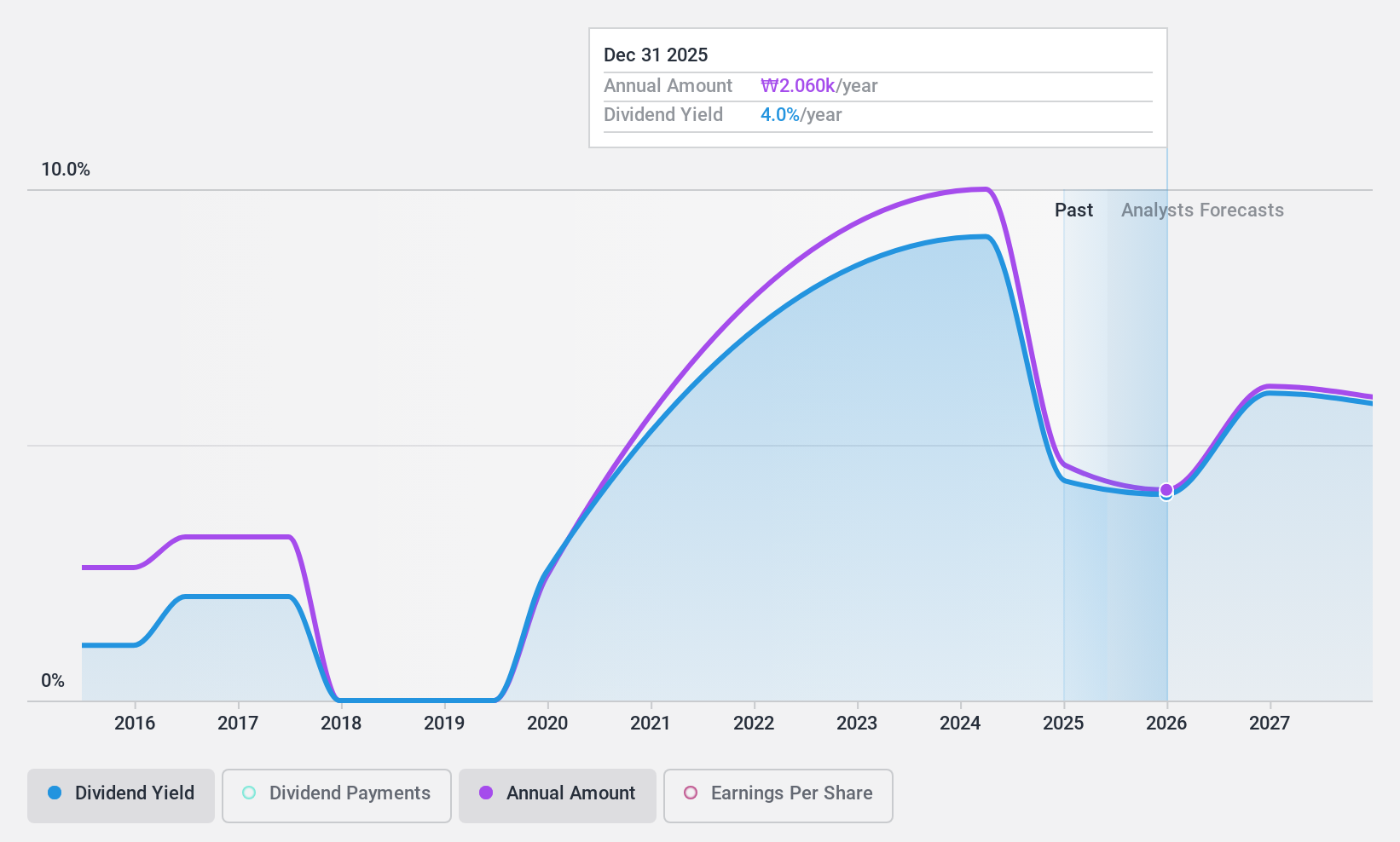

Hanatour Service (KOSE:A039130)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Hanatour Service Inc, con una capitalización bursátil de aproximadamente ₩901,51 mil millones, opera como proveedor de servicios de viajes en Corea del Sur, el noreste y sureste de Asia, Estados Unidos y Europa.

Operaciones: Hanatour Service Inc. genera sus ingresos a partir de viajes y servicios relacionados en regiones como Corea del Sur, el noreste y el sureste de Asia, Estados Unidos y Europa.

Rentabilidad del dividendo: 8,6%.

Hanatour Service, a pesar de cotizar un 25,1% por debajo de su valor razonable estimado y de que los analistas pronostican un aumento del precio del 36,3%, se enfrenta a retos en cuanto a la sostenibilidad de sus dividendos. Su elevada rentabilidad por dividendo del 8,59% no está bien respaldada por los beneficios, con una ratio de reparto del 128,6%. Aunque los dividendos han aumentado en la última década, los pagos han sido incoherentes y volátiles. Las finanzas recientes muestran una mejora significativa de los beneficios, pasando de una pérdida neta el año anterior a unos beneficios sustanciales (21.362,52 millones de KRW) en el primer trimestre de 2024.

- Profundice en el informe completo de análisis de dividendos aquí para conocer mejor Hanatour Service.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Hanatour Service podría ser demasiado pesimista.

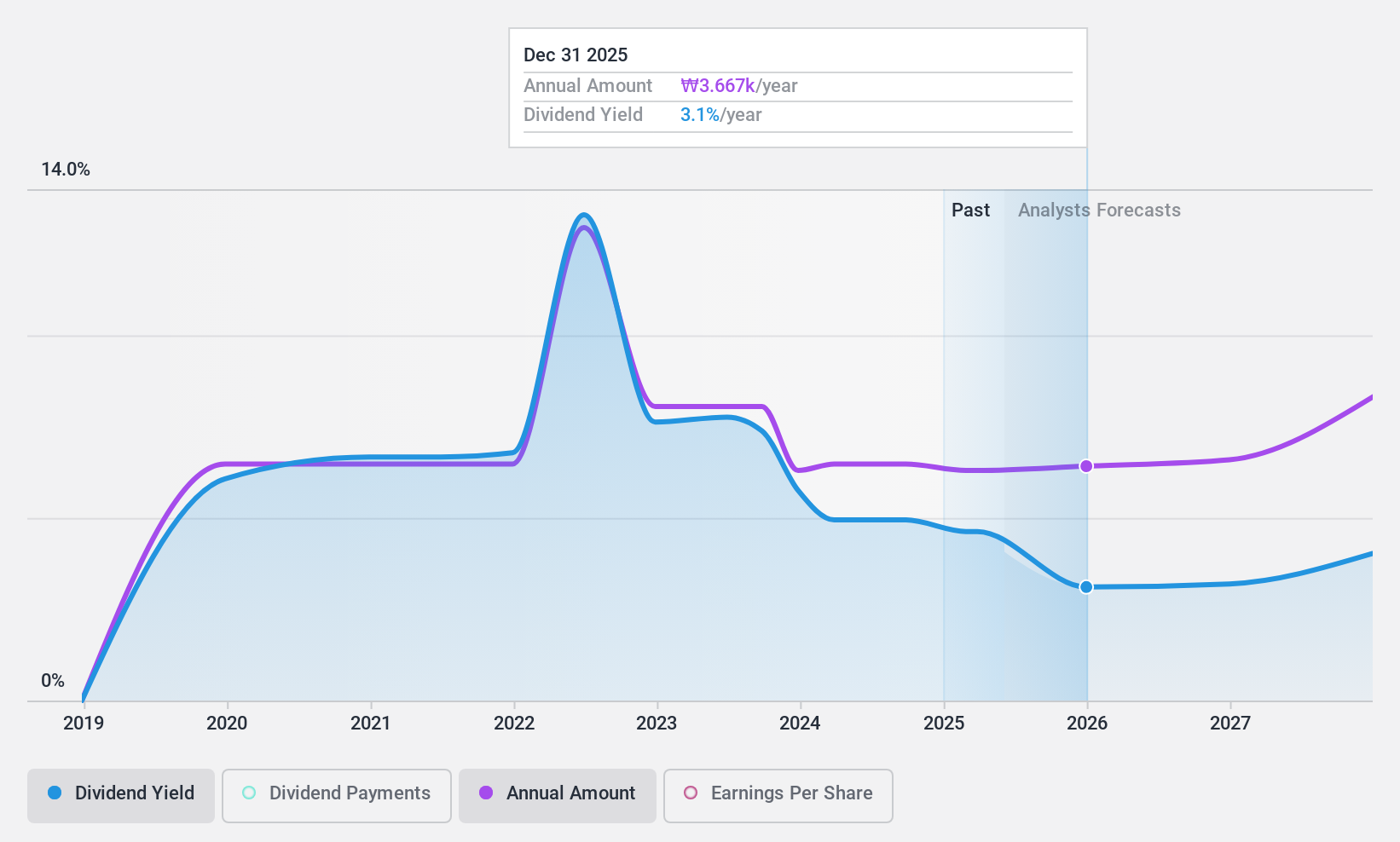

HD Hyundai (KOSE:A267250)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: HD Hyundai Co. opera en el sector del refino de petróleo tanto a nivel nacional como internacional, con una capitalización bursátil de aproximadamente ₩4,90 billones.

Operaciones: HD Hyundai Co., Ltd. opera principalmente en el sector del refinado de petróleo tanto en el mercado nacional como en el internacional.

Rentabilidad del dividendo: 5,3%.

El reciente aumento de los beneficios de HD Hyundai hasta 203.150 millones de KRW en el primer trimestre de 2024 refleja una mejora sustancial, que respalda una ratio de reparto de dividendos del 80,2%. Sin embargo, los dividendos de la empresa han mostrado volatilidad en los últimos cinco años y carecen de un crecimiento constante. A pesar de ello, los dividendos están bien cubiertos tanto por los beneficios como por los flujos de caja (ratio de pago en efectivo: 13,5%), lo que sugiere sostenibilidad desde el punto de vista de la tesorería. El valor también se percibe infravalorado, con un PER de 12,1 veces, por debajo de la media del mercado de 13 veces.

- Eche un vistazo más de cerca al potencial de HD Hyundai aquí, en nuestro informe sobre dividendos.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que HD Hyundai tenga un precio superior al que podrían justificar sus datos financieros.

¿Adónde vamos ahora?

- Obtenga una perspectiva en profundidad de los 72 principales valores de dividendos del KRX utilizando nuestro screener aquí.

- ¿Ya ha invertido en estos valores? Manténgase al día de todos los giros y cambios creando una cartera con Simply Wall St, donde facilitamos a los inversores como usted el mantenerse informados y proactivos.

- Únase a una comunidad de inversores inteligentes utilizando Simply Wall St. Es gratuito y ofrece análisis de expertos sobre los mercados mundiales.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si TS puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de KOSE:A001790

Advertisement