Advertisement

Mercari y otras dos empresas de crecimiento de la bolsa japonesa con una participación significativa de información privilegiada

Simply Wall St

Revisado por Simply Wall St

Mientras los mercados mundiales atraviesan un periodo de señales contradictorias, con la inflación y las políticas de tipos de interés en el primer plano de las preocupaciones de los inversores, el mercado bursátil japonés presenta un panorama lleno de matices. El índice Nikkei 225 experimentó ligeros descensos, mientras que el índice TOPIX más amplio registró ganancias, lo que pone de relieve un entorno en el que resulta primordial una cuidadosa selección de valores de renta variable. En este contexto, las empresas japonesas de crecimiento con un alto nivel de participación interna pueden ofrecer a los inversores una resistencia potencial y una alineación de intereses entre los accionistas y la dirección.

Las 10 principales empresas de crecimiento de Japón con un alto nivel de información privilegiada

| Nombre | Participaciones | Crecimiento de los beneficios |

| SHIFT (TSE:3697) | 35.4% | 27.2% |

| Kanamic NetworkLTD (TSE:3939) | 25% | 28.9% |

| Hottolink (TSE:3680) | 27% | 57.3% |

| Medley (TSE:4480) | 34% | 28.8% |

| Micronics Japón (TSE:6871) | 15.3% | 39.7% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 44.6% |

| ExaWizards (TSE:4259) | 24.8% | 80.2% |

| Money Forward (TSE:3994) | 21.4% | 63.5% |

| Soiken Holdings (TSE:2385) | 19.8% | 118.4% |

| freee K.K (TSE:4478) | 24% | 82.6% |

He aquí un vistazo a algunas de las opciones del screener.

Mercari (TSE:4385)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Mercari, Inc. es una empresa que diseña, desarrolla y opera las aplicaciones de mercado Mercari en Japón y Estados Unidos, con una capitalización de mercado de aproximadamente 342.460 millones de yenes.

Operaciones: La empresa opera aplicaciones de mercado, atendiendo principalmente a los mercados de Japón y Estados Unidos.

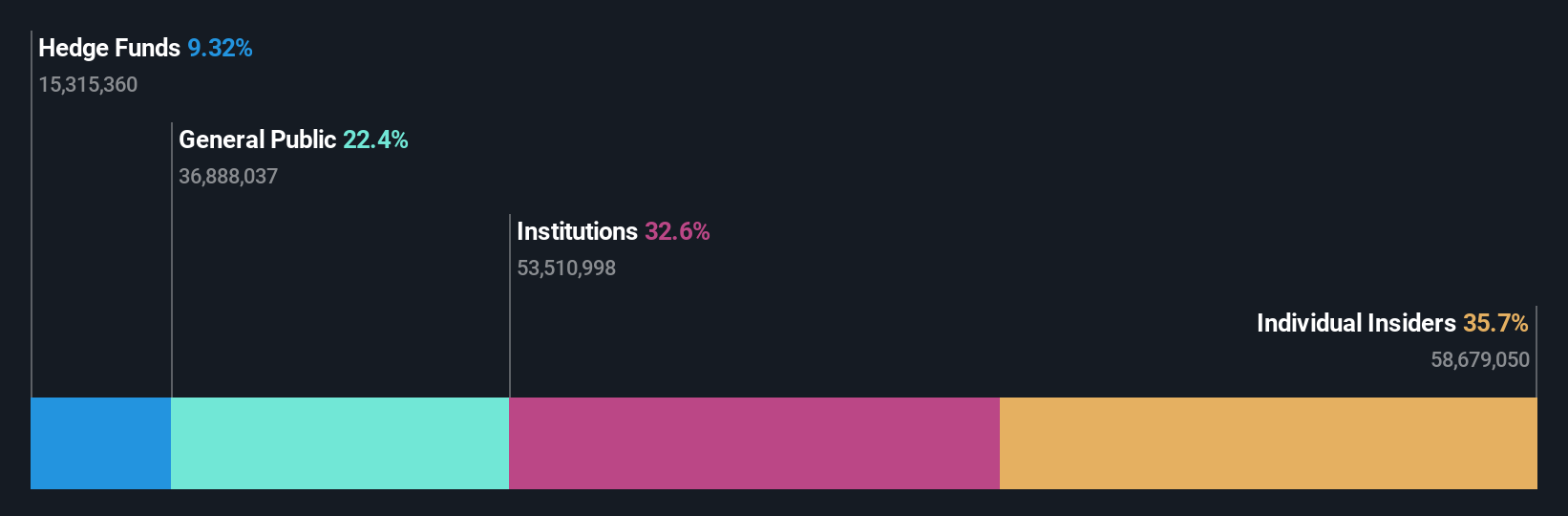

Titularidad de información privilegiada: 36%

Mercari, una notable empresa japonesa en crecimiento con una importante participación interna, está aplicando un modelo de negocio pionero mediante la eliminación de las comisiones de venta, lo que contrasta fuertemente con las normas del sector. Se espera que este cambio estratégico mejore la participación de los usuarios y aumente potencialmente la cuota de mercado. A pesar de la reciente volatilidad de su cotización, Mercari prevé unos ingresos de 190.000 millones de yenes y un beneficio operativo de 16.500 millones de yenes para el ejercicio 2024. Los beneficios se han disparado más de un 200% en el último año, y se espera que en el futuro crezcan un 19,1% anual, por encima de la tasa de crecimiento del mercado japonés en general.

- Obtenga información detallada sobre nuestro análisis de las acciones de Mercari en este informe de crecimiento.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Mercari podría estar en el lado caro.

Grupo Rakuten (TSE:4755)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Rakuten Group, Inc. opera globalmente, ofreciendo servicios de comercio electrónico, fintech, contenidos digitales y comunicaciones con una capitalización de mercado de aproximadamente ¥1,81 billones.

Operaciones: La compañía genera ingresos a través de segmentos que incluyen el comercio electrónico (1,13 billones de yenes), fintech (0,91 billones de yenes), contenido digital (0,31 billones de yenes) y comunicaciones (0,95 billones de yenes).

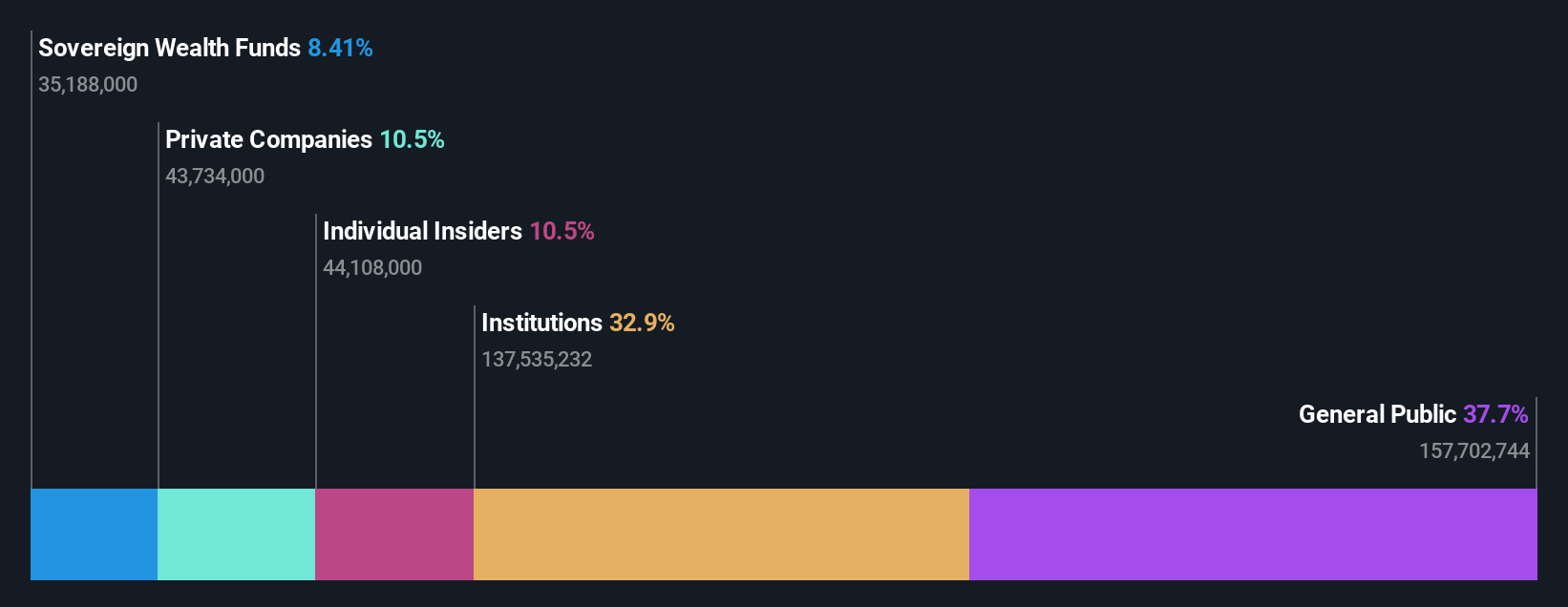

Titularidad de información privilegiada: 17.3%

Rakuten Group, una empresa japonesa en crecimiento con un alto nivel de participación interna, navega por un panorama financiero complejo. Tras completar recientemente una oferta de renta fija de 1.990 millones de dólares y proyectar un crecimiento de los ingresos de dos dígitos para el ejercicio fiscal 2024 -excluyendo su volátil negocio de valores-, Rakuten se está posicionando estratégicamente para lograr la rentabilidad en un plazo de tres años. A pesar de cotizar un 77,7% por debajo de su valor razonable estimado y de la baja rentabilidad prevista de sus fondos propios (8,8%), el crecimiento anual de sus ingresos (7,4%) supera el 4% del mercado japonés en general.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor el Grupo Rakuten.

- Nuestro informe de valoración de Rakuten Group, elaborado por expertos, implica que el precio de sus acciones puede ser inferior al esperado.

Capcom (TSE:9697)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Capcom Co., Ltd. es una empresa japonesa que se dedica a la planificación, desarrollo, fabricación, venta y distribución de videojuegos para el hogar, juegos en línea, juegos para móviles y juegos de arcade a nivel mundial con una capitalización de mercado de aproximadamente ¥ 1,26 billones.

Operaciones: La empresa genera sus ingresos de la venta y distribución de videojuegos domésticos, juegos en línea, juegos para móviles y juegos de arcade tanto en Japón como a nivel internacional.

Tenencia de información privilegiada: 11.5%

Capcom, una empresa japonesa en crecimiento con una importante participación de inversores, ha tenido unos resultados financieros desiguales. Aunque se espera que sus beneficios crezcan un 8,75% anual, este crecimiento es modesto en comparación con los índices de referencia de alto crecimiento. Su previsión de crecimiento de los ingresos del 5,8% anual también está por debajo de los ambiciosos estándares del sector, pero supera el 4% del mercado japonés en general. Entre los acontecimientos recientes se incluyen un informe del ejercicio fiscal el 09 de mayo de 2024 y la participación en la GDC 2024, lo que pone de relieve el compromiso activo de Capcom en los diálogos de la industria y la transparencia en las comunicaciones financieras.

- Sumérjase aquí en los detalles de Capcom con nuestro exhaustivo informe de previsiones de crecimiento.

- El análisis detallado en nuestro informe de valoración de Capcom apunta a un precio de la acción inflado en comparación con su valor estimado.

Aproveche la oportunidad

- Desbloquee nuestra lista completa de 107 empresas japonesas de rápido crecimiento con un alto nivel de propiedad privilegiada haciendo clic aquí.

- ¿Alguna de ellas forma parte de su combinación de activos? Aproveche el poder analítico de la cartera de Simply Wall St para obtener una visión de 360 grados sobre su evolución.

- Invierta de forma más inteligente con la aplicación gratuita Simply Wall St, que proporciona información detallada sobre todos los mercados bursátiles del mundo.

¿Le interesan otras opciones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido la atención significativa de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Rakuten Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de TSE:4755

Advertisement