Advertisement

Las mejores acciones de dividendos a considerar en febrero de 2025

Simply Wall St

Revisado por Simply Wall St

Mientras los mercados mundiales navegan por un panorama marcado por la fluctuación de los beneficios empresariales y las incertidumbres geopolíticas, los inversores siguen de cerca las políticas de los bancos centrales y los indicadores económicos. Con la Reserva Federal manteniendo los tipos estables en medio de la persistente preocupación por la inflación, y el Banco Central Europeo recortando los tipos para impulsar el sentimiento de los inversores, los valores de dividendos siguen atrayendo la atención por su potencial estabilidad y generación de ingresos en tiempos volátiles. En este entorno, la selección de valores de dividendos con fundamentos sólidos y un historial de retribución consistente puede ser una estrategia prudente para quienes buscan rendimientos fiables en medio de las turbulencias del mercado.

Los 10 valores con más dividendos

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Tsubakimoto Chain (TSE:6371) | 4.26% | ★★★★★★ |

| Guaranty Trust Holding (NGSE:GTCO) | 5.78% | ★★★★★★ |

| Peoples Bancorp (NasdaqGS:PEBO) | 4.74% | ★★★★★★ |

| Padma Oil (DSE:PADMAOIL) | 7.55% | ★★★★★★ |

| CAC Holdings (TSE:4725) | 4.48% | ★★★★★★ |

| Daito Trust ConstructionLtd (TSE:1878) | 4.03% | ★★★★★★ |

| Citizens & Northern (NasdaqCM:CZNC) | 5.13% | ★★★★★★ |

| Nihon Parkerizing (TSE:4095) | 3.94% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.69% | ★★★★★★ |

| Archer-Daniels-Midland (NYSE:ADM) | 4.48% | ★★★★★★ |

Haga clic aquí para ver la lista completa de 1944 valores de nuestro filtro Top Dividend Stocks.

Echemos un vistazo más de cerca a un par de nuestras selecciones de las empresas seleccionadas.

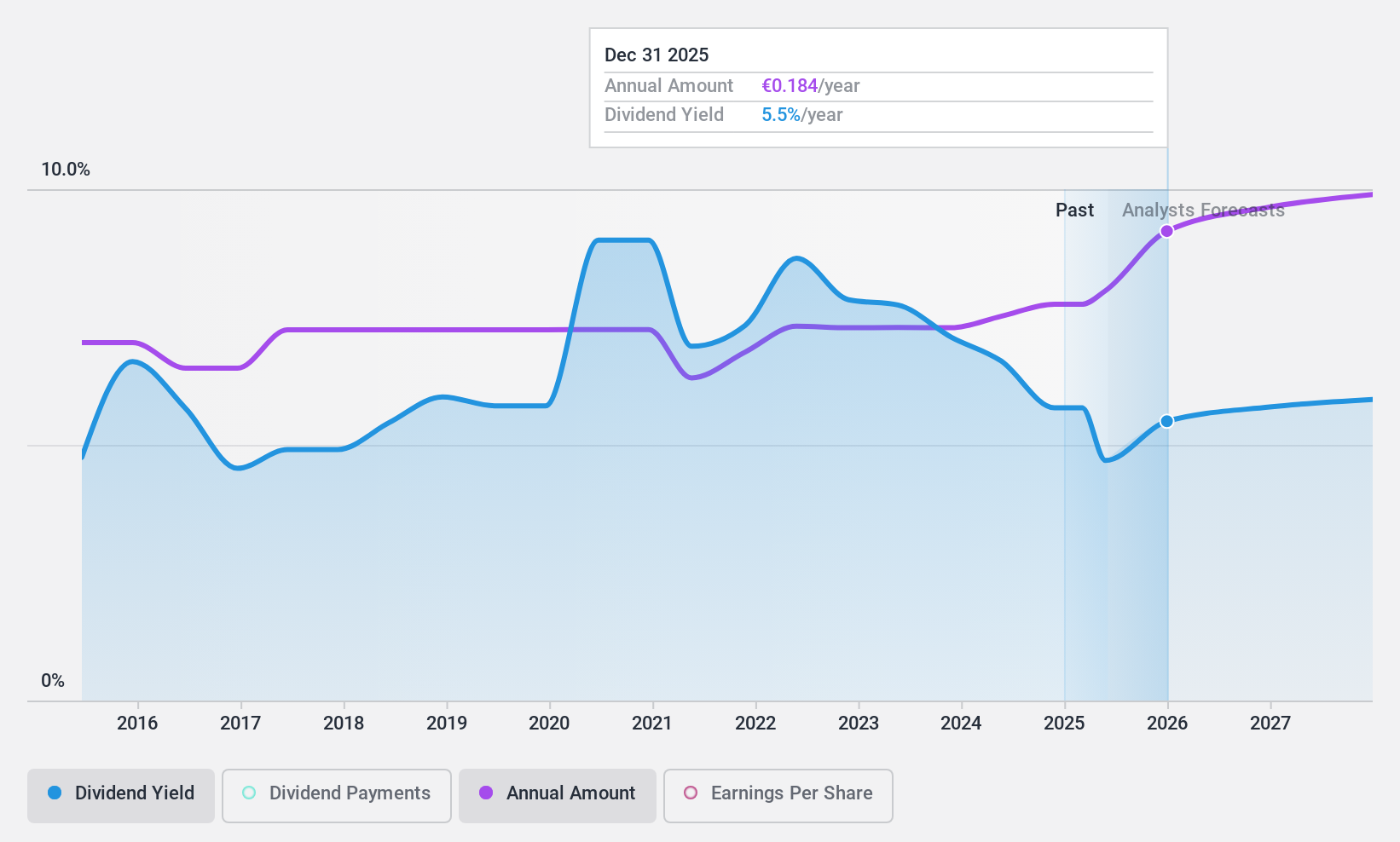

Mapfre (BME:MAP)

Valoración de Dividendos de Simply Wall St: ★★★★★★

Visión general: Mapfre, S.A. opera globalmente en los sectores de seguros, finanzas, valores, inversiones y servicios con una capitalización bursátil de 8.430 millones de euros.

Operaciones: Los segmentos de ingresos de Mapfre, S.A. incluyen 3.430 millones de euros de Brasil, 8.970 millones de euros de Iberia y 2.670 millones de euros de Norteamérica, junto con 171,90 millones de euros de Mapfre Asistencia-Mawdy.

Rentabilidad por dividendo: 5,6%.

Mapfre ofrece un atractivo perfil de dividendos, cotizando un 47,3% por debajo de su valor razonable estimado y presentando un buen valor relativo en comparación con sus homólogas. La compañía tiene un historial de dividendos estable y fiable durante la última década, con pagos cubiertos por los beneficios (ratio de reparto: 56,4%) y los flujos de caja (ratio de reparto en efectivo: 47,8%). La elevada rentabilidad por dividendo de Mapfre, del 5,6%, se sitúa en el cuartil superior de los pagadores del mercado español, respaldada por un crecimiento constante de los beneficios del 27,6% el año pasado.

- Obtenga una perspectiva detallada del rendimiento de Mapfre leyendo nuestro informe sobre dividendos aquí.

- Nuestro informe de valoración de Mapfre, elaborado por expertos, implica que su cotización podría ser inferior a la esperada.

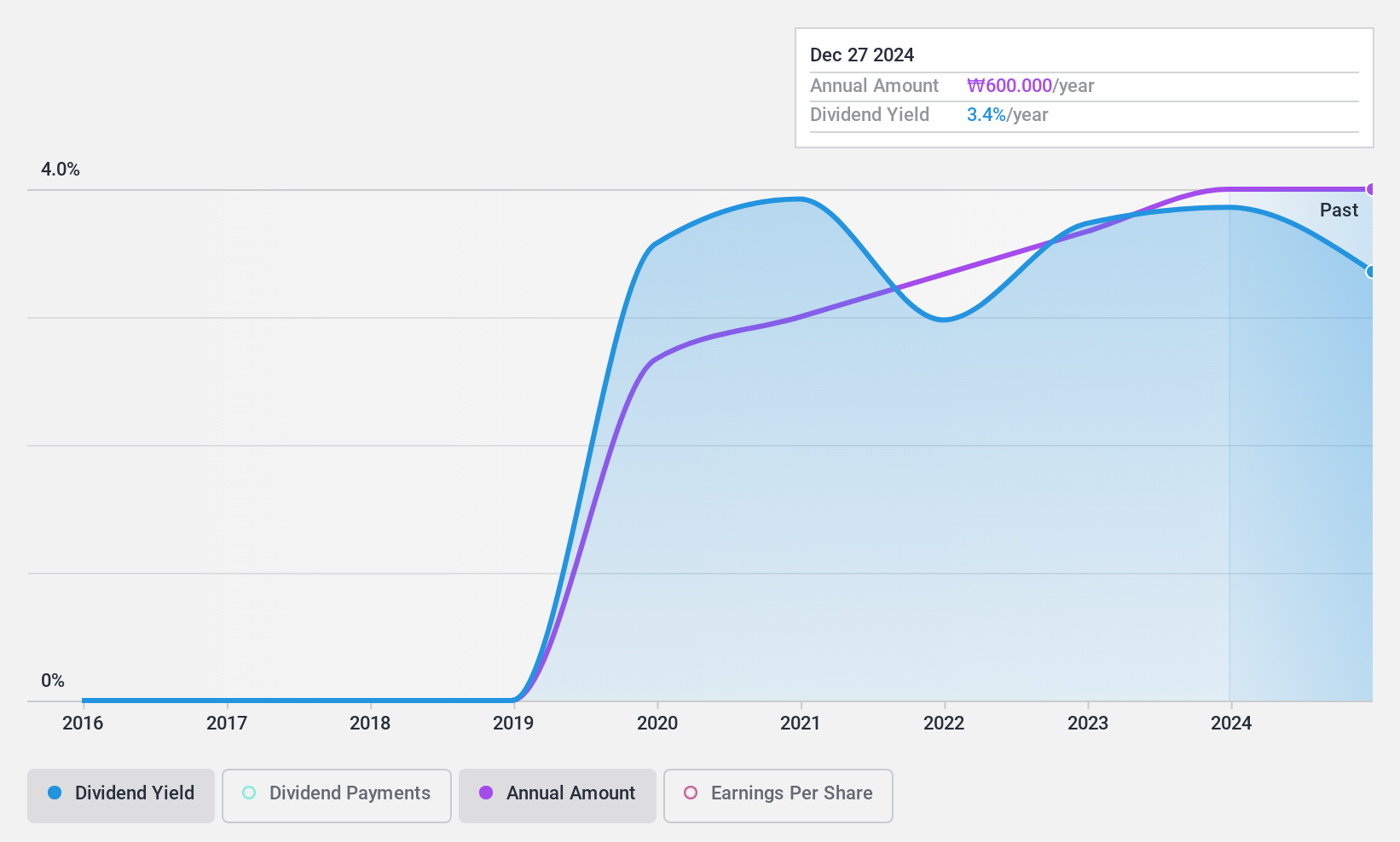

HANYANG ENGLtd (KOSDAQ:A045100)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: Hanyang ENG Co, Ltd está especializada en la construcción de instalaciones de semiconductores tanto en Corea del Sur como a escala internacional, con una capitalización bursátil de ₩281.520 millones.

Operaciones: Hanyang ENG Co., Ltd genera ingresos de su División de Sistemas, que representa 162,82 millones de yenes, y de su Departamento de Ingeniería, que aporta 1.040 millones de yenes.

Rentabilidad del dividendo: 3,6%.

HANYANG ENG Ltd. demuestra un historial estable de dividendos, con pagos bien respaldados por los beneficios (ratio de pago: 11,6%) y los flujos de caja (ratio de pago en efectivo: 25,9%). El reciente crecimiento de los beneficios del 38% refuerza su capacidad para mantener los dividendos, aunque su rentabilidad del 3,55% está por debajo del cuartil superior de Corea. La empresa cotiza con un descuento significativo respecto a su valor razonable estimado, lo que aumenta su atractivo a pesar de no figurar entre los valores de mayor rendimiento del mercado.

- Navegue por los entresijos de HANYANG ENGLtd con nuestro exhaustivo informe de dividendos aquí.

- Nuestro informe de valoración revela la posibilidad de que las acciones de HANYANG ENGLtd estén cotizando con descuento.

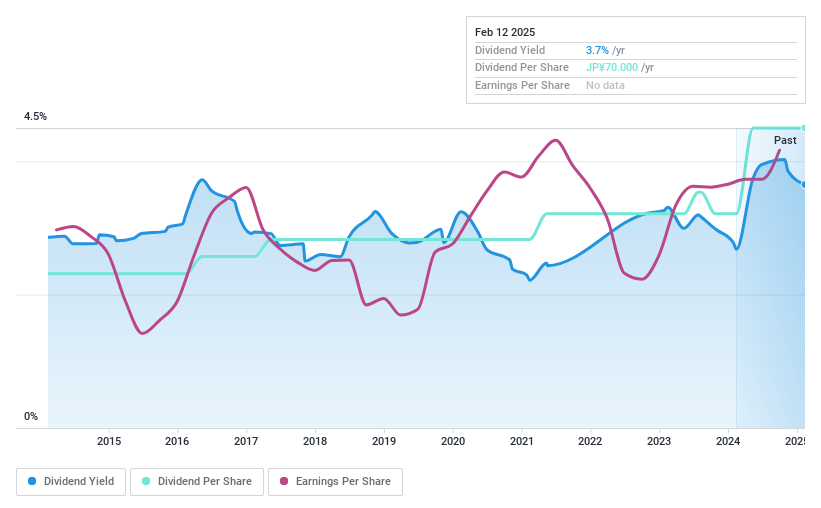

KVK (TSE:6484)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: KVK Corporation fabrica y vende grifos en Japón, con una capitalización de mercado de aproximadamente 15.370 millones de yenes.

Operaciones: Los ingresos de KVK Corporation proceden principalmente de Japón, con una aportación de 29.150 millones de yenes, seguido de China, con 6.520 millones de yenes, y Filipinas, con 331,88 millones de yenes.

Rentabilidad del dividendo: 3,6%.

Los pagos de dividendos de KVK han sido volátiles y poco fiables durante la última década, pero siguen estando bien cubiertos por los beneficios, con un bajo ratio de reparto del 23,4%. A pesar de una ratio de pago en efectivo del 81,6%, los dividendos siguen estando respaldados por los flujos de caja. El reciente crecimiento de los beneficios del 15,8% sugiere un potencial de estabilidad en el futuro, aunque la rentabilidad actual del 3,65% está por detrás de los principales pagadores de dividendos de Japón, y su cotización significativamente por debajo del valor razonable estimado aumenta su atractivo para algunos inversores.

- Haga clic para ver un desglose detallado de nuestras conclusiones en el informe sobre dividendos de KVK.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que KVK tenga un precio inferior al que podrían justificar sus datos financieros.

Convertir ideas en acciones

- Sumérjase en los 1944 valores con los mejores dividendos que hemos identificado aquí.

- ¿Es accionista de una o varias de estas empresas? Asegúrese de que nunca le pillen desprevenido añadiendo su cartera a Simply Wall St para recibir alertas puntuales sobre acontecimientos bursátiles importantes.

- Descubra un mundo de oportunidades de inversión con la aplicación gratuita de Simply Wall St y acceda a un análisis bursátil sin igual en todos los mercados.

¿Tiene curiosidad por otras opciones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si KVK puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de TSE:6484

Advertisement