Advertisement

3 principales valores de dividendos de la India con rentabilidades de hasta el 4

Simply Wall St

Revisado por Simply Wall St

El mercado indio ha mostrado un sólido crecimiento, con una subida del 2,4% en la última semana y un impresionante 46% en el último año, con una previsión de crecimiento anual de los beneficios del 16%. En este entorno dinámico, los valores de dividendos que ofrecen rendimientos de hasta el 4% pueden resultar especialmente atractivos para los inversores que buscan estabilidad e ingresos.

Los 10 mejores valores de dividendos de la India

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Balmer Lawrie Investments (BSE:532485) | 3.98% | ★★★★★★ |

| Gulf Oil Lubricants India (NSEI:GULFOILLUB) | 3.15% | ★★★★★☆ |

| D. B (NSEI:DBCORP) | 3.57% | ★★★★★☆ |

| Indian Oil (NSEI:IOC) | 8.23% | ★★★★★☆ |

| Bharat Petroleum (NSEI:BPCL) | 7.01% | ★★★★★☆ |

| ITC (NSEI:ITC) | 3.10% | ★★★★★☆ |

| HCL Technologies (NSEI:HCLTECH) | 3.38% | ★★★★★☆ |

| VST Industries (EEB:509966) | 3.70% | ★★★★★☆ |

| Petróleo y Gas Natural (NSEI:ONGC) | 4.09% | ★★★★★☆ |

| PTC India (NSEI:PTC) | 3.54% | ★★★★★☆ |

Haga clic aquí para ver la lista completa de 15 valores de nuestro screener Top Dividend Stocks.

Examinaremos una selección de los resultados de nuestro screener.

D. B (NSEI:DBCORP)

Valoración de dividendos de Simply Wall St: ★★★★★☆

Visión general: D. B. Corp Limited opera en impresión de periódicos, edición, radiodifusión y plataformas digitales de noticias, con una capitalización de mercado de aproximadamente ₹64.960 millones.

Operaciones: D. B. Corp Limited genera ingresos principalmente a través de su negocio de impresión y publicación, que aportó aproximadamente ₹22.430 millones, y su segmento de radio, que sumó unos ₹1.590 millones.

Rentabilidad del dividendo: 3,6%.

La fiabilidad de los dividendos de DBCORP ha sido desigual, con pagos volátiles en la última década. A pesar de ello, las tendencias recientes son positivas, con un aumento de los dividendos anunciado el 22 de mayo de 2024. La relación precio-beneficios de la empresa, de 15,3 veces, es inferior a la media del mercado indio, lo que sugiere una valoración atractiva. Los dividendos están bien respaldados por los beneficios y los flujos de caja, con ratios de distribución del 54,4% y el 43,6% respectivamente, lo que indica sostenibilidad desde una perspectiva financiera en un contexto de crecimiento significativo de los beneficios para el ejercicio fiscal 2023-24.

- Descubra una visión completa de nuestro análisis de las acciones de D. B en este informe sobre dividendos.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que D. B tenga un precio inferior al que podrían justificar sus datos financieros.

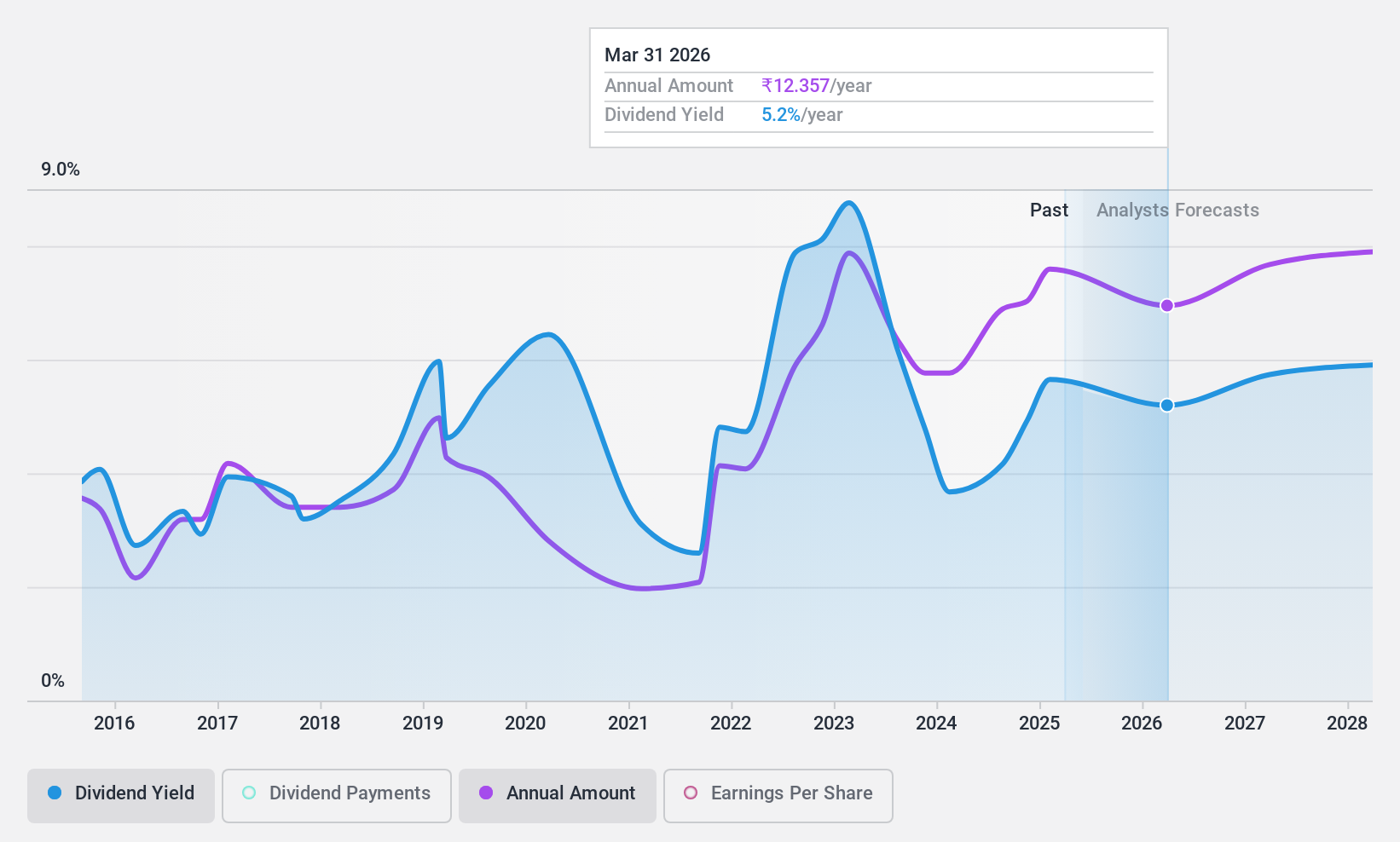

Petróleo y Gas Natural (NSEI:ONGC)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: Oil and Natural Gas Corporation Limited (ONGC) se dedica a la exploración, desarrollo y producción de petróleo crudo y gas natural tanto a nivel nacional en la India como a nivel internacional, con una capitalización de mercado de aproximadamente ₹3,76 billones.

Operaciones: Oil and Natural Gas Corporation Limited genera ingresos principalmente a través del refino y la comercialización, que aportan ₹56.750 millones, seguidos de la exploración y producción en alta mar, con ₹9.430 millones, y la exploración y producción en tierra, con ₹4.390 millones dentro de la India.

Rentabilidad por dividendo: 4,1%.

ONGC ofrece una rentabilidad por dividendo del 4,09%, que se sitúa en el 25% superior de la India, respaldada por un coeficiente de reparto de efectivo del 32,5% y un coeficiente de reparto de beneficios del 31,3%. A pesar de su atractivo PER de 7,6 veces, significativamente inferior a la media del mercado indio, la fiabilidad de los dividendos se ve comprometida por un historial de volatilidad e inconsistencia en la última década. Los recientes cambios ejecutivos, con el nombramiento de Shri Vivek Chandrakant Tongaonkar como Director Financiero, podrían influir en las futuras estrategias financieras, pero aún no han repercutido directamente en los dividendos.

- Eche un vistazo más de cerca al potencial de Oil and Natural Gas aquí, en nuestro informe sobre dividendos.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Oil and Natural Gas podría ser demasiado optimista.

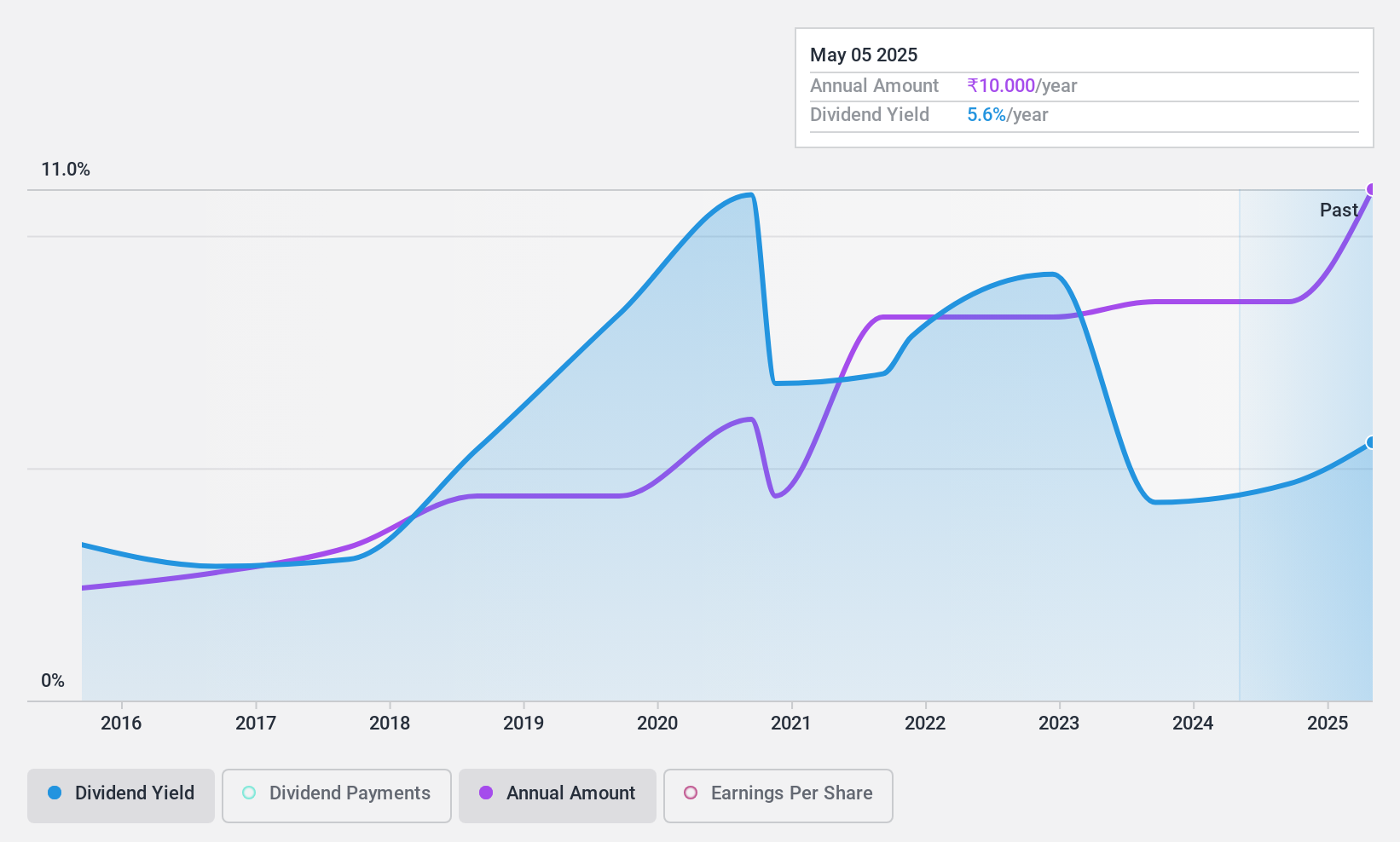

PTC India (NSEI:PTC)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: PTC India Limited opera en el comercio de energía en toda la India, Nepal, Bután y Bangladesh, con una capitalización de mercado de aproximadamente ₹65,18 mil millones.

Operaciones: PTC India Limited genera ingresos principalmente a través de su segmento de comercialización de energía, que aportó 16.010 millones de yenes, y su negocio de financiación, que aportó 7.670 millones de yenes.

Rentabilidad del dividendo: 3,5%.

PTC India comunicó un descenso de los ingresos netos trimestrales a 862,6 millones de rupias, frente a los 1.165,9 millones de rupias del año anterior, mientras que los beneficios de todo el año aumentaron ligeramente a 4.768,8 millones de rupias. A pesar de esta fluctuación, la empresa mantiene una sólida cobertura de dividendos, con un ratio de pago de beneficios del 54% y un ratio de pago en efectivo del 9,4%, lo que indica un fuerte apoyo del flujo de caja a sus dividendos. Los recientes cambios en la cúpula directiva plantean problemas de gobernanza, pero aún no han afectado directamente a las operaciones financieras ni a las políticas de dividendos; no obstante, los inversores deberían seguir de cerca estos acontecimientos por las posibles implicaciones futuras sobre la eficacia de la gestión y la dirección estratégica.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe sobre dividendos de PTC India.

- Nuestro informe de valoración indica que PTC India puede estar infravalorada.

Resumiendo

- Embárquese en su viaje de inversión hacia nuestra selección de los 15 mejores valores de divid endos aquí.

- ¿Forman estas empresas parte de su estrategia de inversión? Utilice Simply Wall St para consolidar sus participaciones en una cartera y obtener información con nuestras completas herramientas de análisis.

- Simply Wall St es una aplicación revolucionaria diseñada para inversores en acciones a largo plazo, es gratuita y cubre todos los mercados del mundo.

¿Está listo para aventurarse en otros estilos de inversión?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Oil and Natural Gas puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NSEI:ONGC

Advertisement