Advertisement

Líderes en crecimiento del SEHK con alta participación interna: BYD y dos más

Simply Wall St

Revisado por Simply Wall St

Mientras los mercados mundiales navegan por un panorama marcado por tasas de inflación fluctuantes y políticas monetarias prudentes, la dinámica del mercado de Hong Kong ofrece oportunidades únicas a los inversores. En este contexto, las empresas con un alto nivel de participación interna pueden resultar especialmente atractivas, ya que suelen ser una señal de la fuerte confianza de las personas más cercanas a la empresa en sus perspectivas de crecimiento y su gobernanza.

Las 10 empresas de crecimiento con mayor participación de inversores en Hong Kong

| Nombre | Participaciones | Crecimiento de los beneficios |

| iDreamSky Technology Holdings (SEHK:1119) | 20.1% | 104.1% |

| New Horizon Health (SEHK:6606) | 16.6% | 62.3% |

| Fenbi (SEHK:2469) | 32.1% | 43% |

| Meitu (SEHK:1357) | 38% | 33.7% |

| Adicon Holdings (SEHK:9860) | 22.3% | 29.6% |

| Tian Tu Capital (SEHK:1973) | 34% | 70.5% |

| Zhejiang Leapmotor Technology (SEHK:9863) | 14.2% | 73.8% |

| Tecnología Airdoc de Pekín (SEHK:2251) | 27.4% | 83.9% |

| Biocytogen Pharmaceuticals (Pekín) (SEHK:2315) | 13.9% | 100.1% |

| Ocumension Therapeutics (SEHK:1477) | 17.7% | 93.7% |

Examinaremos una selección de los resultados de nuestro screener.

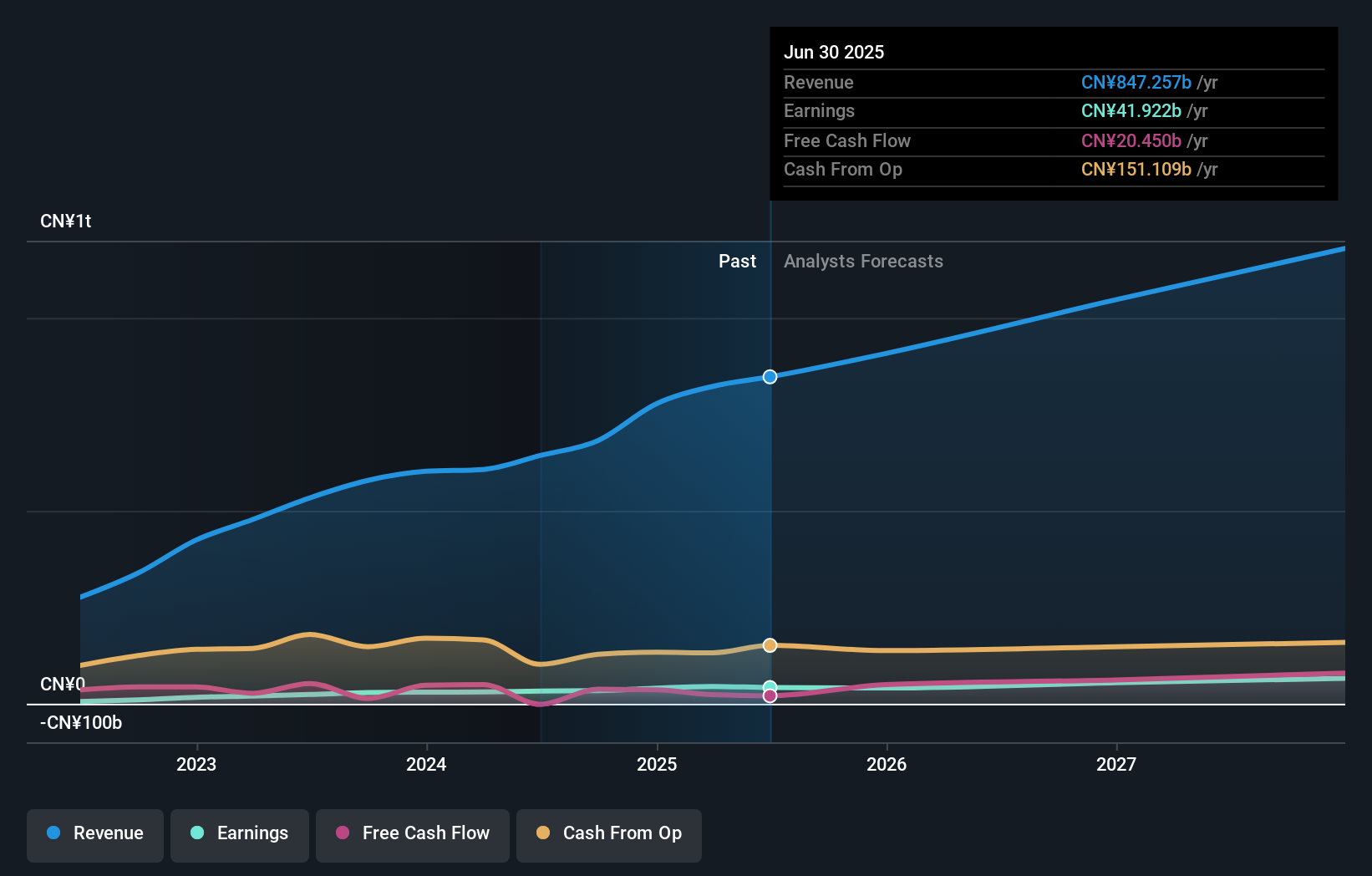

BYD (SEHK:1211)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: BYD Company Limited opera en los sectores del automóvil y las baterías en China, Hong Kong, Macao, Taiwán y otros mercados internacionales, con una capitalización bursátil de aproximadamente 725.480 millones de dólares de Hong Kong.

Operaciones: Los ingresos de la empresa proceden de los sectores del automóvil y las baterías en varias regiones, como China, Hong Kong, Macao, Taiwán y otros mercados internacionales.

Titularidad de información privilegiada: 30.1%

Previsión de crecimiento de los ingresos: 14,5% anual.

BYD, una empresa en expansión que cuenta con una participación considerable de inversores internos en Hong Kong, ha registrado unos sólidos resultados, con un aumento de los beneficios del 52,7% durante el pasado año. Se prevé que sus ingresos y beneficios crezcan un 14,5% y un 14,7% anuales respectivamente, superando las medias del mercado de Hong Kong del 7,9% y el 11,9%. Se prevé que la rentabilidad de los fondos propios de la empresa sea elevada, del 22,2%, lo que indica una gestión eficaz y un potencial de rentabilidad, a pesar de cotizar con un descuento significativo respecto a su valor razonable estimado (29,5%). Los recientes lanzamientos de productos estratégicos, como la camioneta BYD SHARK en México, ponen de relieve su trayectoria de innovación y sus esfuerzos de expansión en el mercado mundial, mejorando su perfil de crecimiento en medio de las presiones competitivas.

- Navegue por los entresijos de BYD con nuestro completo informe de estimaciones de analistas aquí.

- Los datos de nuestro reciente informe de valoración apuntan a una posible sobrevaloración de las acciones de BYD en el mercado.

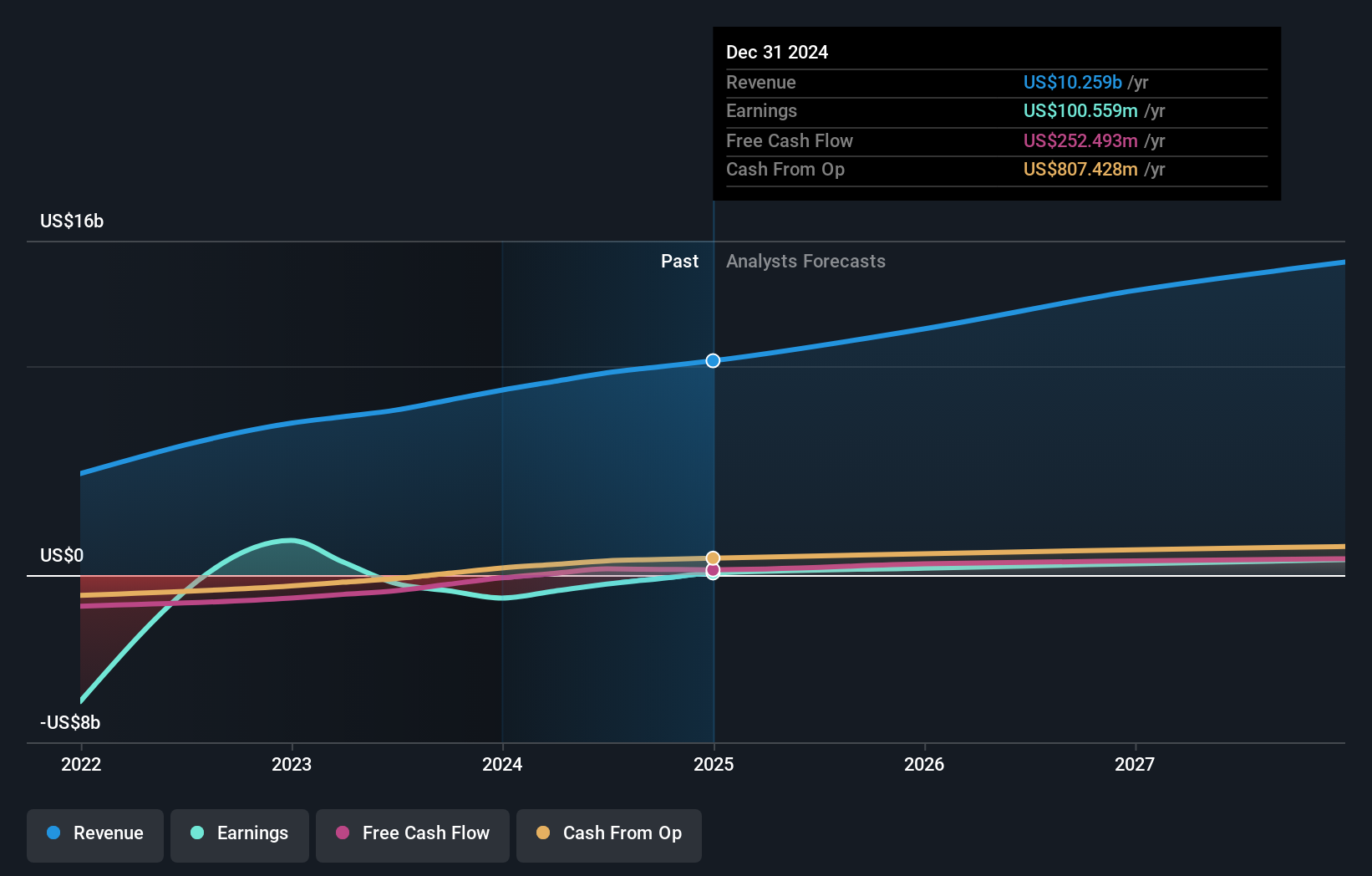

J&T Global Express (SEHK:1519)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: J&T Global Express Limited, un holding de inversiones, presta servicios de entrega urgente y tiene una capitalización bursátil de aproximadamente 70.320 millones de dólares de Hong Kong.

Operaciones: La empresa se especializa en servicios de entrega urgente.

Tenencia de información privilegiada: 20,2%.

Previsión de crecimiento de los ingresos: 15,5% anual.

J&T Global Express, una empresa en crecimiento con sede en Hong Kong y con una elevada participación de inversores, ha mostrado recientemente una significativa fortaleza operativa. En el último trimestre, que finalizó el 31 de marzo de 2024, el volumen de paquetería se disparó hasta los 5.030 millones, frente a los 3.390 millones interanuales. A pesar de los recientes cambios en el consejo con la dimisión del Sr. Yang y el nombramiento del Sr. Lai, se prevé que los ingresos de la empresa crezcan a un ritmo constante del 15,5% anual, por encima de la media del mercado local del 7,9%. Sin embargo, se espera que su rentabilidad sobre recursos propios (ROE) siga siendo baja, del 17,6%, dentro de tres años.

- Haga clic para consultar un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de J&T Global Express.

- Nuestro informe de valoración revela la posibilidad de que las acciones de J&T Global Express coticen con prima.

Kingsoft (SEHK:3888)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Kingsoft Corporation Limited opera en los sectores de software de entretenimiento y ofimática, atendiendo a clientes de China continental, Hong Kong e internacionales, con una capitalización bursátil de aproximadamente 35 020 millones de dólares de Hong Kong.

Operaciones: Los ingresos de la empresa proceden de dos segmentos principales: software de oficina y servicios, que aportó 4.730 millones de yenes, y software de entretenimiento y otros, que supuso 3.970 millones de yenes.

Tenencia de información privilegiada: 20,3%.

Previsión de crecimiento de ingresos: 14,8% anual.

Kingsoft, una entidad notable en el sector tecnológico de Hong Kong, ha experimentado un crecimiento sustancial, con unos beneficios recientes que muestran un repunte significativo. En el primer trimestre de 2024, los ingresos aumentaron hasta los 2.140 millones de CNY desde los 1.970 millones de CNY interanuales, y los beneficios netos aumentaron hasta los 284,57 millones de CNY desde los 192,34 millones de CNY. A pesar de cotizar un 57,7% por debajo de su valor razonable estimado y de que los analistas prevén una subida de precios de aproximadamente el 34%, su previsión de crecimiento anual de beneficios de más del 33% supera con creces las expectativas del mercado local, aunque su rentabilidad sobre recursos propios prevista sigue siendo modesta, en torno al 7%.

- Sumérjase aquí en los detalles de Kingsoft con nuestro exhaustivo informe de previsiones de crecimiento.

- Nuestro informe de valoración indica que Kingsoft podría estar infravalorada.

¿Adónde vamos ahora?

- Profundice en nuestro catálogo completo de 53 empresas SEHK de rápido crecimiento con una alta participación interna aquí.

- ¿Estas empresas forman parte de su estrategia de inversión? Utilice Simply Wall St para consolidar sus participaciones en una cartera y obtener información con nuestras completas herramientas de análisis.

- Simply Wall St es una aplicación revolucionaria diseñada para inversores en acciones a largo plazo, es gratuita y cubre todos los mercados del mundo.

¿Busca oportunidades alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si BYD puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de SEHK:1211

Advertisement