Stock Analysis

Tres empresas británicas de crecimiento con un alto nivel de participación interna

Reviewed by Simply Wall St

El mercado bursátil del Reino Unido ha dado muestras de resistencia con un comportamiento estable durante la última semana y una notable subida del 7,7% en el último año, con unas expectativas de crecimiento de los beneficios fijadas en el 13% anual. En este contexto, las empresas con un alto nivel de participación de inversores internos pueden resultar especialmente atractivas, ya que suelen indicar una fuerte alineación entre la dirección de la empresa y los intereses de los accionistas.

Las 10 empresas de crecimiento con mayor participación de inversores en el Reino Unido

| Nombre | Participación | Crecimiento de los beneficios |

| Getech Group (AIM:GTC) | 17.2% | 86.1% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.7% | 50.8% |

| Petrofac (LSE:PFC) | 16.6% | 115.4% |

| Spectra Systems (AIM:SPSY) | 23.3% | 26.3% |

| Energean (LSE:ENOG) | 10.7% | 22.4% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 27.9% |

| Plant Health Care (AIM:PHC) | 26.4% | 94.4% |

| Velocity Composites (AIM:VEL) | 28.5% | 140.5% |

| TEAM (AIM:TEAM) | 25.8% | 58.6% |

| Afentra (AIM:AET) | 38.3% | 198.2% |

A continuación presentamos una selección de valores filtrados por nuestro filtro.

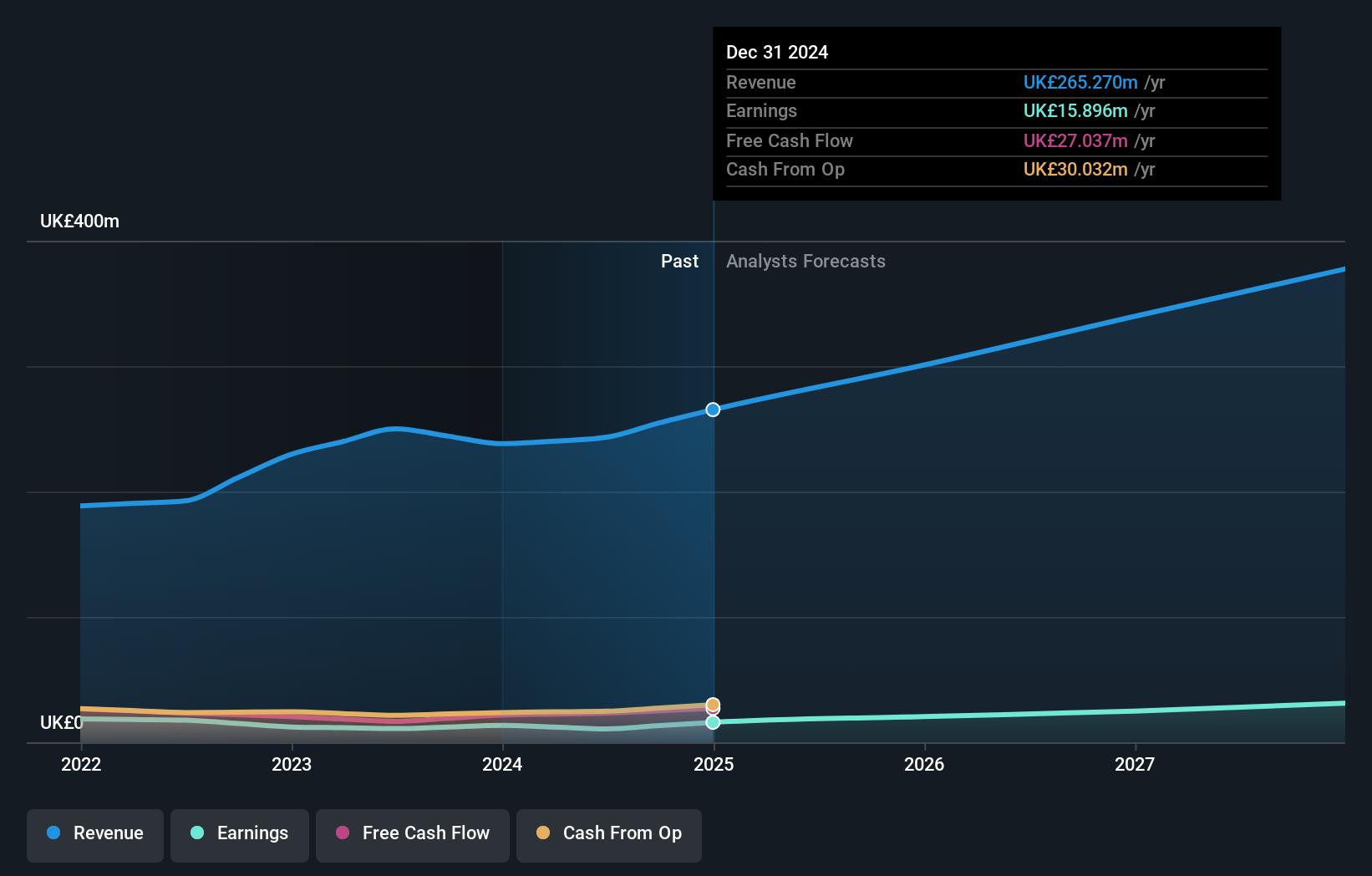

Mortgage Advice Bureau (Holdings) (AIM:MAB1)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Mortgage Advice Bureau (Holdings) plc opera en el Reino Unido, ofreciendo servicios de asesoramiento hipotecario a través de sus filiales, con una capitalización bursátil de aproximadamente 516,65 millones de libras.

Operaciones: La empresa genera sus ingresos principalmente a través de la prestación de servicios financieros, que ascienden a 236,92 millones de libras.

Titularidad de información privilegiada: 20,2%.

Mortgage Advice Bureau (Holdings) presenta una mezcla de participación estable de iniciados y previsiones financieras prometedoras. Recientemente, los insiders han mostrado una actividad comercial equilibrada, ni vendiendo ni comprando acciones sustanciales, lo que podría indicar confianza en la trayectoria de la empresa. La empresa ha experimentado un crecimiento de los beneficios del 10,1% en el último año, con expectativas de un aumento anual del 19,62% en el futuro, por encima de la media del mercado británico. Sin embargo, la sostenibilidad de sus dividendos es objeto de escrutinio, ya que no están bien cubiertos por los beneficios. Además, los recientes nombramientos de ejecutivos sugieren un énfasis en el liderazgo estratégico para reforzar su posición en el mercado.

- Haga clic aquí para descubrir los matices de Mortgage Advice Bureau (Holdings) con nuestro detallado informe analítico de crecimiento futuro.

- Nuestro informe de valoración exhaustivo plantea la posibilidad de que Mortgage Advice Bureau (Holdings) tenga un precio superior al que podrían justificar sus datos financieros.

Hochschild Mining (LSE:HOC)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Hochschild Mining plc es una empresa de metales preciosos dedicada a la exploración, extracción, procesamiento y venta de yacimientos de oro y plata en Perú, Argentina, Estados Unidos, Canadá, Brasil y Chile, con una capitalización bursátil de aproximadamente 850 millones de libras.

Operaciones: Los ingresos de Hochschild Mining proceden principalmente de su mina Inmaculada, que generó 396,64 millones de dólares, seguida de la mina San José, con 242,46 millones de dólares, y Pallancata, que aportó 54,05 millones de dólares.

Tenencia de información privilegiada: 38.4%

Hochschild Mining, una empresa orientada al crecimiento con importantes compras de información privilegiada en los últimos tres meses, está en vías de alcanzar la rentabilidad en un plazo de tres años, superando las expectativas medias de crecimiento del mercado. A pesar de una reciente pérdida neta de 55,01 millones de dólares para 2023 y un crecimiento más lento de los ingresos del 8,3% anual en comparación con las empresas de alto crecimiento, sigue siendo proactiva en la búsqueda de fusiones y adquisiciones que aumenten el valor, centrándose en proyectos como Monte Do Carmo con importantes planes de inversión en torno a los 200 millones de dólares.

- Navegue por los entresijos de Hochschild Mining con nuestro exhaustivo informe de estimaciones de analistas aquí.

- El análisis detallado en nuestro informe de valoración de Hochschild Mining apunta a un precio de la acción inflado en comparación con su valor estimado.

TBC Bank Group (LSE:TBCG)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: TBC Bank Group PLC opera en el sector de los servicios financieros, ofreciendo servicios de banca, leasing, seguros, corretaje y procesamiento de tarjetas en Georgia, Azerbaiyán y Uzbekistán, con una capitalización bursátil de aproximadamente 1.480 millones de libras.

Operaciones: La empresa genera sus ingresos a partir de servicios de banca, leasing, seguros, corretaje y procesamiento de tarjetas en tres países.

Titularidad de información privilegiada: 17.9%

TBC Bank Group, que cuenta con una elevada titularidad de información privilegiada, cotiza un 46,3% por debajo de su valor razonable estimado, lo que representa una oportunidad potencialmente infravalorada en el mercado británico. A pesar de problemas como una elevada tasa de préstamos dudosos (2,1%) y un historial de dividendos inestable, la empresa ha mostrado un sólido rendimiento reciente con un importante crecimiento interanual de los beneficios hasta 292,81 millones de GEL y un crecimiento previsto de los ingresos del 18,9% anual, superando significativamente la media del mercado británico. Las recientes y exitosas ofertas de renta fija sugieren una fuerte confianza del mercado y agilidad en la estrategia financiera.

- Sumérjase aquí en los detalles de TBC Bank Group con nuestro exhaustivo informe de previsión de crecimiento.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de TBC Bank Group podría estar en el lado más barato.

Tomar ventaja

- Explore los 66 nombres de nuestro Buscador de empresas británicas de rápido crecimiento con alta participación interna aquí.

- ¿Forma alguna de ellas parte de su combinación de activos? Aproveche la potencia analítica de la cartera de Simply Wall St para obtener una visión de 360 grados sobre su evolución.

- Descubra un mundo de oportunidades de inversión con la aplicación gratuita de Simply Wall St y acceda a un análisis bursátil sin precedentes en todos los mercados.

¿Busca una nueva perspectiva?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.