3 valores británicos de alta rentabilidad con dividendos de entre el 3% y el 6,9%.

Revisado por Simply Wall St

Mientras el Reino Unido atraviesa un periodo de transición política y recalibración económica, con la atención puesta en las próximas políticas de la Canciller Rachel Reeves y las respuestas del mercado, los inversores observan con atención los cambios en el panorama financiero. En este contexto, resulta especialmente pertinente identificar valores con dividendos de alta rentabilidad que ofrezcan estabilidad potencial y rendimientos constantes en medio de las fluctuaciones generales del mercado.

Top 10 de valores con dividendos en el Reino Unido

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| James Latham (AIM:LTHM) | 6.25% | ★★★★★★ |

| Impax Asset Management Group (AIM:IPX) | 6.82% | ★★★★★☆ |

| Epwin Group (AIM:EPWN) | 5.82% | ★★★★★☆ |

| Big Yellow Group (LSE:BYG) | 3.87% | ★★★★★☆ |

| Grupo Keller (LSE:KLR) | 3.38% | ★★★★★☆ |

| Plus500 (LSE:PLUS) | 5.67% | ★★★★★☆ |

| Grupo Dunelm (LSE:DNLM) | 6.92% | ★★★★★☆ |

| Grupo Rio Tinto (LSE:RIO) | 6.26% | ★★★★★☆ |

| Grupo Grafton (LSE:GFTU) | 3.75% | ★★★★★☆ |

| Hargreaves Services (AIM:HSP) | 6.79% | ★★★★★☆ |

Haga clic aquí para ver la lista completa de 56 valores de nuestro screener Top Dividend Stocks.

Exploremos varias opciones destacadas de los resultados del screener.

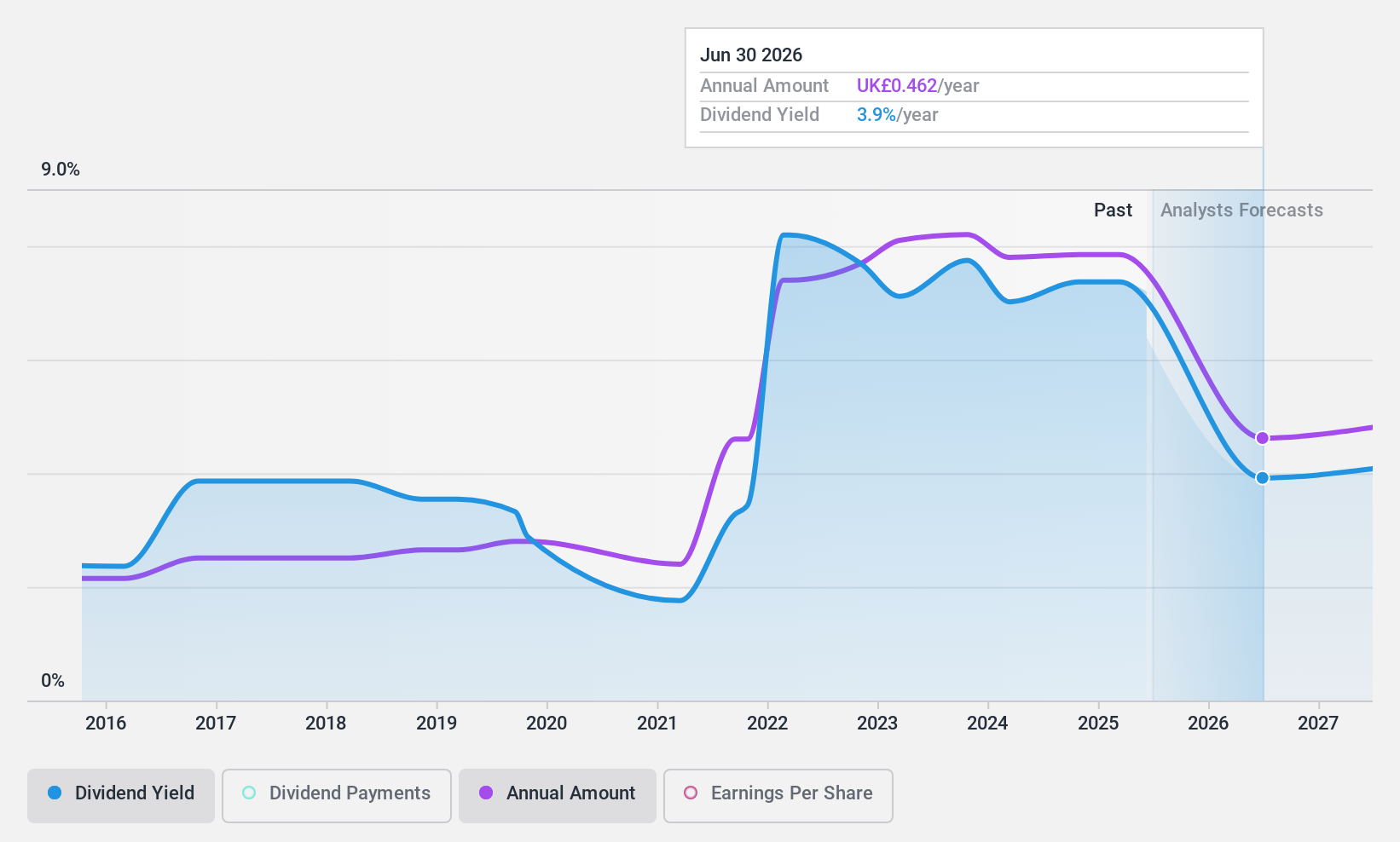

Grupo Dunelm (LSE:DNLM)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: Dunelm Group plc es un minorista especializado en artículos para el hogar en el Reino Unido, con una capitalización de mercado de aproximadamente 2.280 millones de libras.

Operaciones: Dunelm Group plc genera sus ingresos principalmente a través de la venta de artículos para el hogar, por un total de 1.680 millones de libras.

Rentabilidad por dividendo: 6,9%.

La rentabilidad por dividendo de Dunelm Group se sitúa en el 6,92%, entre el 25% de las empresas británicas que más dividendos pagan. A pesar de una razonable ratio de reparto del 58,1% y una ratio de reparto en efectivo del 74,8%, lo que indica una cobertura por beneficios y flujos de caja, el historial de dividendos de la empresa ha estado marcado por la volatilidad durante la última década, sin un patrón de crecimiento constante. DNLM, que cotiza con un descuento del 9,4% respecto a su valor razonable estimado, ofrece un valor potencial, pero cuenta con un historial de dividendos inestable, lo que refleja tanto oportunidades como riesgos para los inversores centrados en la estabilidad de los ingresos.

- Eche un vistazo más de cerca al potencial de Dunelm Group aquí en nuestro informe de dividendos.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Dunelm Group podría estar en el lado caro.

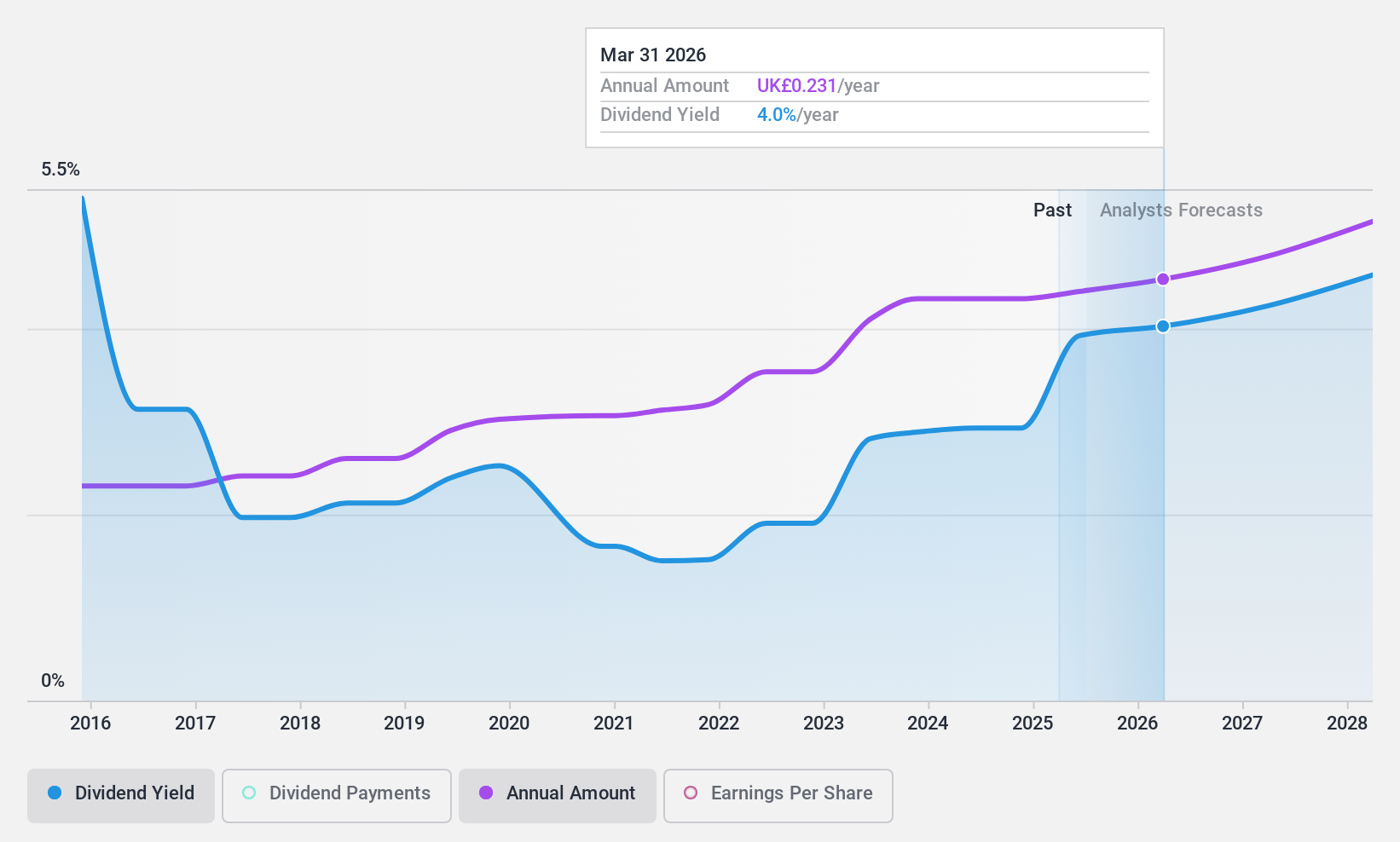

RS Group (LSE:RS1)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: RS Group plc opera a nivel mundial en la distribución de productos de mantenimiento, reparación y operaciones y soluciones de servicio a través de varios países, incluyendo el Reino Unido, Estados Unidos, Francia, Alemania, Italia y México, con una capitalización de mercado de aproximadamente £ 3,44 mil millones.

Operaciones: RS Group plc genera ingresos principalmente a través de sus productos de marca propia, que aportaron 404,80 millones de libras, y otras soluciones de productos y servicios, que contribuyeron con 2.540 millones de libras.

Rentabilidad por dividendo: 3%.

La rentabilidad por dividendo del Grupo RS, del 3,03%, es inferior a la de los principales pagadores de dividendos del Reino Unido, aunque ha demostrado fiabilidad y crecimiento durante la última década, con una ratio de pago del 56,7% y una ratio de pago en efectivo del 71,9%, lo que sugiere sostenibilidad tanto de los beneficios como de los flujos de caja. A pesar de las recientes caídas del índice FTSE 100 al FTSE 250, RS Group sigue buscando valor a través de actividades específicas de fusiones y adquisiciones, como demuestra su reciente adquisición destinada a mejorar sus operaciones en Australia.

- Sumérjase aquí en los detalles de RS Group con nuestro exhaustivo informe sobre dividendos.

- El informe de valoración que hemos elaborado sugiere que el precio actual de RS Group podría ser bastante moderado.

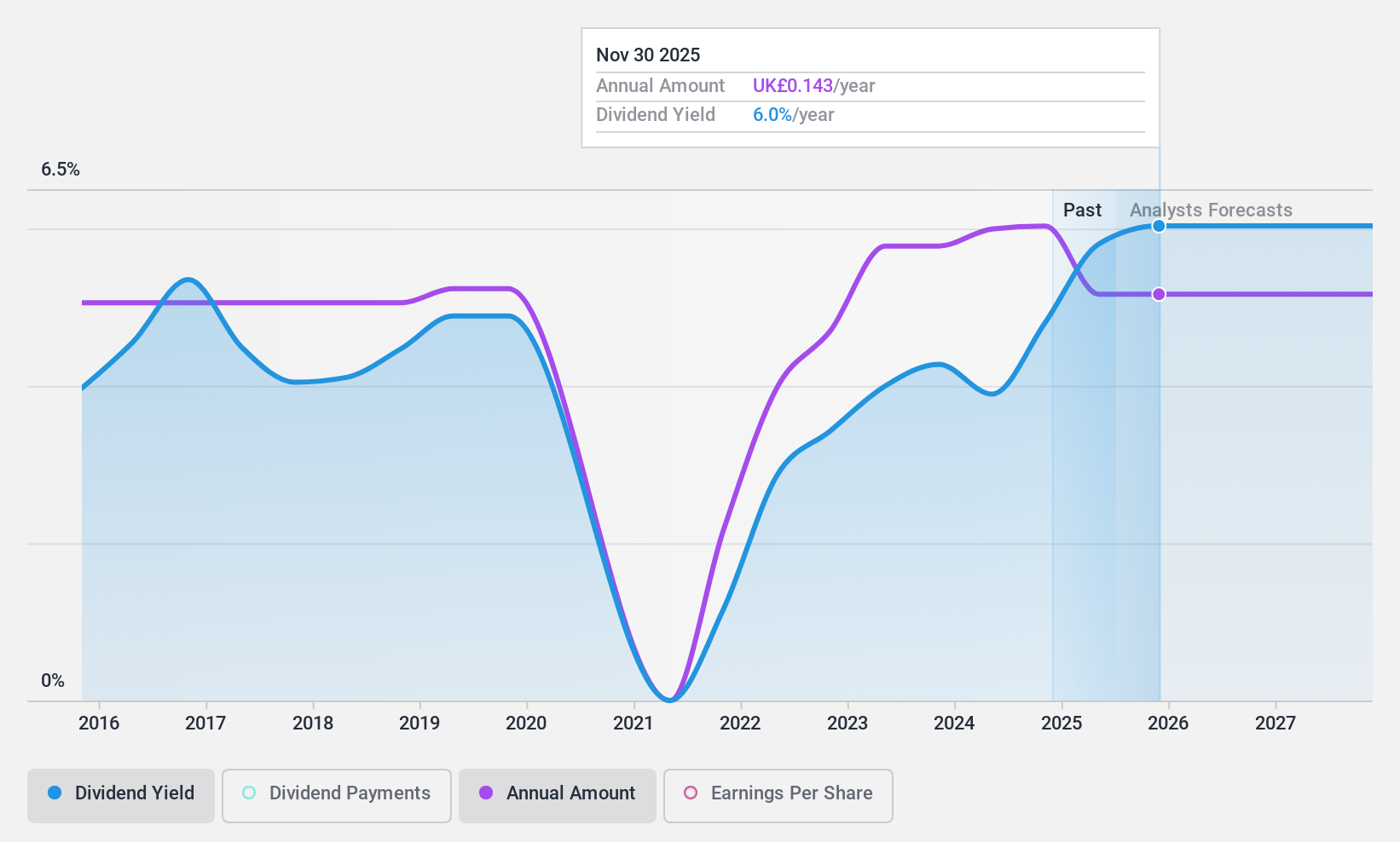

SThree (LSE:STEM)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: SThree plc es una empresa especializada en selección de personal que opera en los sectores STEM en múltiples países, incluidos Reino Unido, Alemania y Estados Unidos, con una capitalización de mercado de aproximadamente 590 millones de libras.

Operaciones: SThree plc genera sus ingresos principalmente en EE.UU. (328,29 millones de libras), la región DACH (524,73 millones de libras), el resto de Europa (399,86 millones de libras) y los Países Bajos, incluida España (367,64 millones de libras), con aportaciones adicionales de Oriente Medio y Asia (42,64 millones de libras).

Rentabilidad por dividendo: 3,8%.

Los dividendos de SThree, aunque están cubiertos por los beneficios con un ratio de reparto del 39,1% y unos flujos de caja del 32,6%, muestran un historial de volatilidad en la última década, lo que plantea dudas sobre su fiabilidad. A pesar de ello, los dividendos han crecido en los últimos diez años y se consideran sostenibles dada la actual salud financiera. La reciente aprobación de un aumento del dividendo complementario hasta 0,116 libras por acción indica confianza en los pagos futuros, aunque su rentabilidad del 3,77% sigue estando por debajo de muchos de los principales valores de dividendos del Reino Unido.

- Navegue por los entresijos de SThree con nuestro completo informe sobre dividendos aquí.

- A la luz de nuestro reciente informe de valoración, parece posible que SThree esté cotizando por debajo de su valor estimado.

Hágalo realidad

- Profundice en nuestro catálogo completo de las 56 mejores acciones de divid endos aquí.

- ¿Ya posee estas empresas? Vincule su cartera a Simply Wall St y reciba alertas sobre cualquier nueva señal de advertencia para sus acciones.

- Invierta de forma más inteligente con la aplicación gratuita Simply Wall St, que proporciona información detallada sobre todos los mercados bursátiles del mundo.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de analistas como de directivos.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si SThree puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.