La Bolsa británica destaca tres empresas de crecimiento con una alta participación de información privilegiada

Revisado por Simply Wall St

El mercado bursátil del Reino Unido ha mostrado un crecimiento modesto, con una subida del 5,6% en el último año, mientras que se ha mantenido plano en la última semana, con unas expectativas de crecimiento de los beneficios del 13% anual. En este contexto, las empresas con un alto nivel de participación accionarial pueden resultar especialmente atractivas, ya que suelen indicar una fuerte alineación entre la dirección de la empresa y los intereses de los accionistas.

Las 10 empresas de crecimiento con mayor participación de inversores en el Reino Unido

| Nombre | Participación | Crecimiento de los beneficios |

| Plant Health Care (AIM:PHC) | 26.4% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Getech Group (AIM:GTC) | 17.3% | 86.1% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.7% | 47.6% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 25.5% |

| Velocity Composites (AIM:VEL) | 28.5% | 143.4% |

| TEAM (AIM:TEAM) | 25.8% | 58.6% |

| Judges Scientific (AIM:JDG) | 11.5% | 25.3% |

| Afentra (AIM:AET) | 38.3% | 64.4% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

He aquí un vistazo a algunas de las opciones del screener.

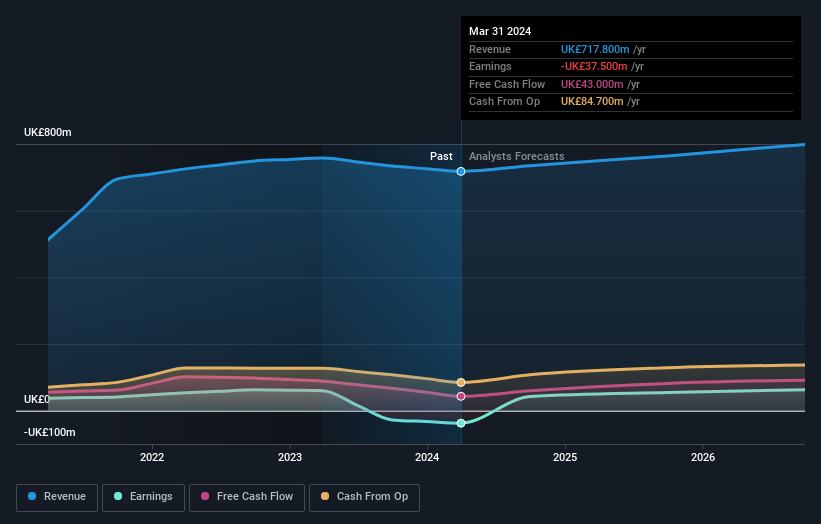

RWS Holdings (AIM:RWS)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: RWS Holdings plc es una empresa especializada en servicios lingüísticos, de contenidos y de propiedad intelectual basados en la tecnología, con una capitalización bursátil de aproximadamente 720 millones de libras.

Operaciones: La empresa genera ingresos a través de varios segmentos clave: Servicios de propiedad intelectual (105,10 millones de libras), Servicios lingüísticos (325,40 millones de libras), Industria regulada (149,40 millones de libras) y Tecnología lingüística y de contenidos (L&CT) (137,90 millones de libras).

Participación: 24,6%.

RWS Holdings, una empresa de crecimiento con sede en el Reino Unido que cuenta con una importante participación privilegiada, cotiza actualmente con un descuento sustancial respecto a su valor razonable estimado. A pesar de ello, el precio de las acciones de la empresa ha sido muy volátil recientemente. La cobertura de dividendos por beneficios o flujos de caja es débil, lo que indica posibles problemas de sostenibilidad. Sin embargo, se espera que RWS sea rentable en un plazo de tres años, con un crecimiento previsto de los beneficios significativamente superior a la media del mercado. Las recientes mejoras de productos en IA y sistemas de gestión de contenidos subrayan su compromiso de aprovechar la tecnología avanzada para la eficiencia empresarial y el compromiso de los usuarios.

- Haga clic para explorar un desglose detallado de nuestros hallazgos en el informe de crecimiento de las ganancias de RWS Holdings.

- Al revisar nuestro último informe de valoración, el precio de las acciones de RWS Holdings podría ser demasiado pesimista.

Energean (LSE:ENOG)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Energean plc es una empresa centrada en la exploración, desarrollo y producción de petróleo y gas, con una capitalización de mercado de aproximadamente 1.930 millones de libras.

Operaciones: La compañía genera ingresos principalmente de sus actividades de exploración y producción de petróleo y gas, por un total aproximado de 1.420 millones de dólares.

Titularidad de información privilegiada: 10.7%

Energean, una empresa de crecimiento con sede en el Reino Unido que cuenta con una elevada participación de iniciados, registró un importante crecimiento interanual de sus beneficios y cotiza muy por debajo de su valor razonable. A pesar de su elevado nivel de deuda y de la reciente dilución de accionistas, la empresa ha registrado un aumento interanual del 49% en sus volúmenes de producción a partir del primer trimestre de 2024. Aunque su cobertura de dividendos es débil, lo que sugiere problemas de sostenibilidad, se espera que los ingresos y beneficios de Energean sigan creciendo por encima de la media del mercado británico.

- Obtenga información detallada sobre nuestro análisis de las acciones de Energean en este informe de crecimiento.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Energean coticen con descuento.

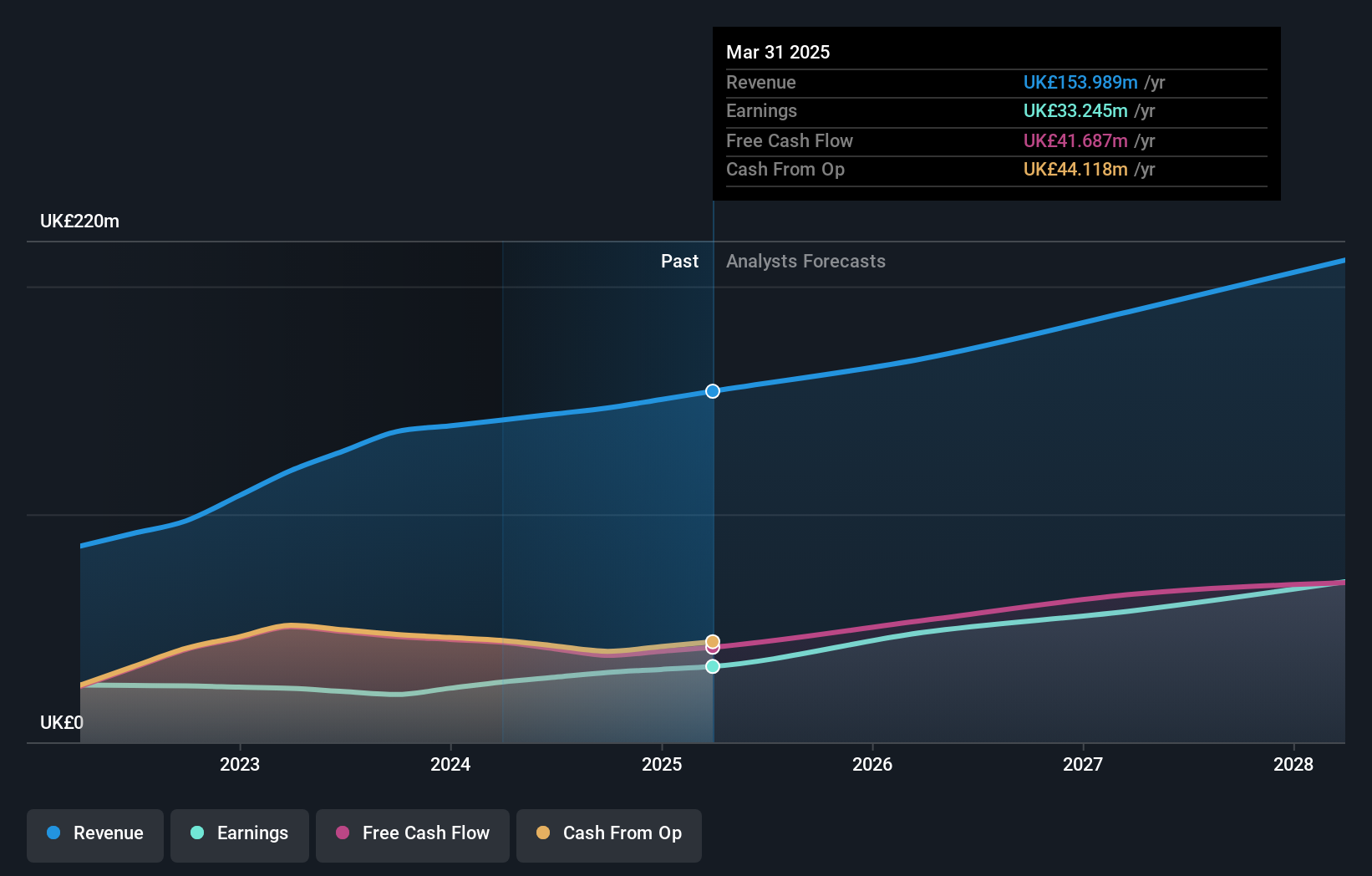

Foresight Group Holdings (LSE:FSG)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Foresight Group Holdings Limited es una empresa con sede en el Reino Unido que gestiona infraestructuras y capital privado, operando en todo el Reino Unido, Italia, Luxemburgo, Irlanda, España y Australia con una capitalización de mercado de aproximadamente 526,93 millones de libras.

Operaciones: La empresa genera ingresos a través de tres segmentos principales: Infraestructuras (85,68 millones de libras esterlinas), Capital Inversión (39,28 millones de libras esterlinas) y Foresight Capital Management (11,33 millones de libras esterlinas).

Titularidad de información privilegiada: 31.7%

Foresight Group Holdings, una empresa de crecimiento con sede en el Reino Unido que cuenta con una elevada participación de inversores, está preparada para una sólida expansión con una previsión de crecimiento de los beneficios del 30,9% anual, por encima del 13,1% del mercado británico. A pesar de cotizar un 38,4% por debajo de su valor razonable estimado y de que los analistas prevén un aumento significativo del precio del 30,7%, persisten las preocupaciones, ya que sus márgenes de beneficio han disminuido del 25,5% del año pasado al 15,4%. Además, su cobertura de dividendos es débil, lo que plantea dudas sobre su sostenibilidad en medio de esta trayectoria de crecimiento.

- Profundice aquí en los detalles de Foresight Group Holdings con nuestro exhaustivo informe de previsiones de crecimiento.

- Nuestro informe de valoración indica que Foresight Group Holdings podría estar infravalorada.

Convertir ideas en acciones

- Explore los 65 nombres de nuestro Buscador de empresas británicas de rápido crecimiento con alta participación de información privilegiada aquí.

- ¿Tiene acciones de estas empresas? Configure su cartera en Simply Wall St para realizar un seguimiento perfecto de sus inversiones y recibir actualizaciones personalizadas sobre el rendimiento de su cartera.

- Invierta de forma más inteligente con la aplicación gratuita Simply Wall St, que le ofrece información detallada sobre todos los mercados bursátiles del mundo.

¿Busca una nueva perspectiva?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido la atención significativa de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si RWS Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.