Advertisement

Tenga cuidado antes de lanzarse a por Holaluz-Clidom, S.A. (BME:HLZ) aunque sea un 46% más barata

La cotización de Holaluz-Clidom, S.A.(BME:HLZ) se ha comportado muy mal en el último mes, con una sustancial caída del 46%. Para cualquier accionista a largo plazo, el último mes cierra un año para olvidar al encadenar una caída de la cotización del 75%.

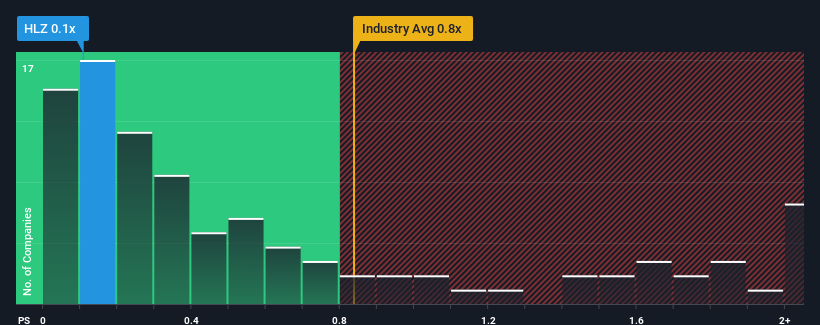

Después de una caída tan grande del precio, cuando cerca de la mitad de las empresas que operan en el sector de los servicios eléctricos en España tienen ratios precio/ventas (o "P/V") por encima de 0,8x, puede considerar a Holaluz-Clidom como una acción atractiva a la que echar un vistazo con su ratio P/V de 0,1x. Sin embargo, no es prudente tomar el P/S al pie de la letra, ya que puede haber una explicación de por qué es limitado.

Echa un vistazo a nuestro último análisis de Holaluz-Clidom

¿Qué significa la relación precio/ventas de Holaluz-Clidom para los accionistas?

A modo de ilustración, los ingresos se han deteriorado en Holaluz-Clidom durante el último año, lo que no es ideal en absoluto. Tal vez el mercado considere que el rendimiento reciente de los ingresos no es lo suficientemente bueno como para seguir el ritmo del sector, lo que hace que el ratio P/S se resienta. Si le gusta la empresa, esperaría que no fuera así, para poder comprar acciones mientras no goza del favor del mercado.

No tenemos previsiones de los analistas, pero puede ver cómo las tendencias recientes están preparando a la empresa para el futuro consultando nuestro informegratuito sobre los beneficios, los ingresos y el flujo de caja de Holaluz-Clidom.¿Cuál es la tendencia de crecimiento de los ingresos de Holaluz-Clidom?

Para justificar su ratio P/S, Holaluz-Clidom necesitaría producir un crecimiento lento que esté por detrás del sector.

Si echamos la vista atrás, el crecimiento de los ingresos de la empresa el año pasado no fue algo que nos entusiasmara, ya que registró un decepcionante descenso del 69%. No obstante, los ingresos han aumentado un 16% en total desde hace tres años, gracias al anterior periodo de crecimiento. Así que podemos empezar confirmando que la empresa ha hecho en general un buen trabajo de crecimiento de los ingresos durante ese tiempo, a pesar de que tuvo algunos contratiempos en el camino.

Si lo comparamos con el sector, para el que se prevé un crecimiento del 5,8% en los próximos 12 meses, el impulso de la empresa es bastante similar sobre la base de los recientes resultados de ingresos anualizados a medio plazo.

Con esta información, nos parece extraño que Holaluz-Clidom cotice a un PER inferior al del sector. Es posible que la mayoría de los inversores no estén convencidos de que la empresa pueda mantener las recientes tasas de crecimiento.

¿Qué significa la PER de Holaluz-Clidom para los inversores?

La reciente debilidad de la cotización de Holaluz-Clidom ha vuelto a situar su PER por debajo de otras empresas de servicios eléctricos. Por lo general, advertimos que no hay que dar demasiada importancia a la relación precio/ventas a la hora de tomar decisiones de inversión, aunque puede revelar mucho sobre lo que otros participantes en el mercado piensan de la empresa.

Nuestro examen de Holaluz-Clidom reveló que las tendencias de sus ingresos a tres años, similares a las expectativas actuales del sector, no han dado al PER el impulso que esperábamos, dado que es inferior al PER del sector en general. Parece que algunos están anticipando efectivamente la inestabilidad de los ingresos, porque la persistencia de estas recientes condiciones a medio plazo debería proporcionar normalmente más apoyo al precio de la acción.

Siempre es necesario tener en cuenta el fantasma siempre presente del riesgo de inversión. Hemos identificado 3 señales de alarma en Holaluz-Clidom (al menos 2 de ellas preocupantes), y comprenderlas debería formar parte de su proceso de inversión.

Si le interesan las empresas con un sólido crecimiento de los beneficios en el pasado, puede consultar esta recopilación gratuita de otras empresas con un fuerte crecimiento de los beneficios y un bajo PER.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Holaluz-Clidom puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de BME:HLZ

Advertisement