Advertisement

Los lectores habituales sabrán que en Simply Wall St nos encantan los dividendos, por eso es emocionante ver que Endesa, S.A.(BME:ELE) está a punto de cotizar ex-dividendo en los próximos 3 días. La fecha ex-dividendo es un día hábil antes de la fecha de registro de una empresa, que es la fecha en la que la empresa determina qué accionistas tienen derecho a recibir un dividendo. Es importante conocer la fecha ex-dividendo porque cualquier operación con acciones debe haberse liquidado en la fecha de registro o antes. Esto significa que los inversores que compren acciones de Endesa a partir del 6 de enero no recibirán el dividendo, que se pagará el 8 de enero.

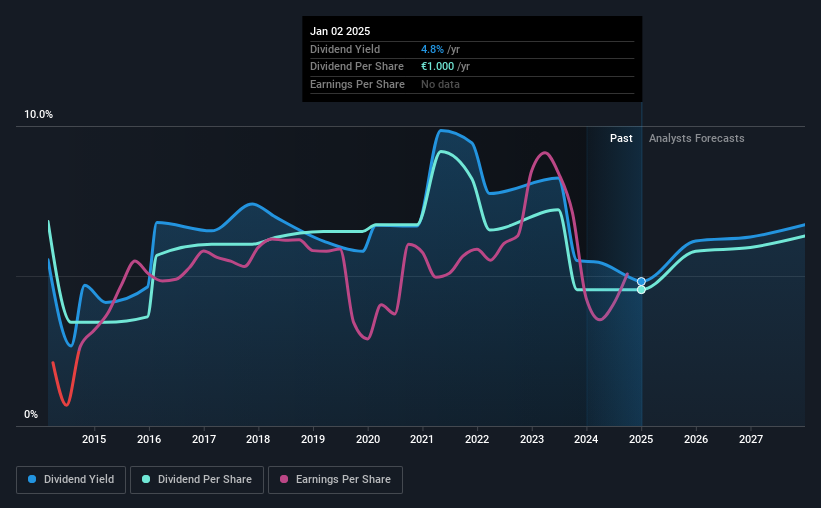

El próximo pago de dividendos de la compañía será de 0,405 euros por acción. El año pasado, en total, la empresa distribuyó 1,00 euros a los accionistas. Calculando el valor del último año de pagos, Endesa tiene una rentabilidad del 4,8% sobre el precio actual de la acción de 20,77 euros. Si compra esta empresa por su dividendo, debería tener una idea de si el dividendo de Endesa es fiable y sostenible. Hay que ver si el dividendo está cubierto por los beneficios y si está creciendo.

Vea nuestro último análisis de Endesa

Los dividendos suelen pagarse con los beneficios de la empresa, por lo que si una empresa paga más de lo que ha ganado, su dividendo suele correr un mayor riesgo de recorte. El año pasado, Endesa repartió el 97% de sus ingresos como dividendos, lo que está por encima de un nivel con el que nos sentimos cómodos, especialmente si la empresa necesita reinvertir en su negocio. Sin embargo, los flujos de caja son aún más importantes que los beneficios para evaluar un dividendo, por lo que necesitamos ver si la empresa generó suficiente efectivo para pagar su distribución. Distribuyó el 41% de su flujo de caja libre como dividendos, un nivel de pago cómodo para la mayoría de las empresas.

Es bueno ver que, aunque los dividendos de Endesa no estaban bien cubiertos por los beneficios, al menos son asequibles desde el punto de vista de la tesorería. Aun así, si la empresa sigue pagando un porcentaje tan alto de sus beneficios, el dividendo podría estar en peligro si el negocio se tuerce.

¿Han crecido los beneficios y los dividendos?

Cuando los beneficios disminuyen, las empresas de dividendos se vuelven mucho más difíciles de analizar y poseer con seguridad. Si el negocio entra en recesión y se recorta el dividendo, la empresa podría ver caer su valor precipitadamente. Teniendo esto en cuenta, nos incomoda el descenso del 5,2% anual de los beneficios de Endesa en los últimos cinco años. En última instancia, cuando disminuyen los beneficios por acción, se reduce el tamaño del pastel con el que se pueden pagar dividendos.

Otra forma clave de medir las perspectivas de dividendos de una empresa es midiendo su tasa histórica de crecimiento de dividendos. Endesa ha visto disminuir sus dividendos un 4,0% anual de media en los últimos 10 años, lo que no es agradable de ver. Nunca es agradable ver caer los beneficios y los dividendos, pero al menos la dirección ha recortado el dividendo en lugar de arriesgar potencialmente la salud de la empresa en un intento de mantenerlo.

Conclusión final

¿Merece la pena comprar Endesa por su dividendo? Nunca es bueno ver que los beneficios por acción disminuyen, especialmente cuando una empresa está pagando el 97% de sus beneficios como dividendos, lo que nos parece incómodamente alto. Sin embargo, el flujo de caja fue mucho más fuerte, lo que nos hace preguntarnos si hay algunos problemas de sincronización en los flujos de caja de Endesa, o tal vez la compañía ha amortizado algunos activos de forma agresiva, reduciendo sus ingresos. Conclusión: Endesa presenta algunas características desafortunadas que, en nuestra opinión, podrían dar lugar a resultados subóptimos para los inversores en dividendos.

Por lo tanto, si sigue interesado en Endesa a pesar de sus escasas cualidades en cuanto a dividendos, debería estar bien informado sobre algunos de los riesgos a los que se enfrenta este valor. Todas las empresas tienen riesgos, y hemos detectado 3 señales de advertencia para Endesa que debería conocer.

En general, no recomendamos comprar el primer valor con dividendos que veamos. Aquí tienes una lista de valores interesantes que pagan buenos dividendos.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Endesa puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tienes algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de BME:ELE

Advertisement