Advertisement

Las pérdidas trienales del inversor de Urbas Grupo Financiero (BME:UBS) crecen hasta el 84% al desprenderse el valor de 13 millones de euros esta última semana

Todos los inversores del mundo toman malas decisiones a veces. Pero las inversiones realmente malas deberían ser raras. Así que tómese un momento para simpatizar con los accionistas a largo plazo de Urbas Grupo Financiero, S.A.(BME:UBS), que han visto cómo el precio de la acción se hundía un enorme 84% en un periodo de tres años. Eso bastaría para causar cierta inquietud incluso a las mentes más fuertes. Y en el último año el precio de la acción cayó un 48%, por lo que dudamos que muchos accionistas estén encantados. Últimamente, los accionistas han tenido una racha aún más dura, con una caída del 24% en los últimos 90 días. Esto podría estar relacionado con los recientes resultados financieros - puede ponerse al día sobre los datos más recientes leyendo nuestro informe sobre la empresa. Aunque una caída así es sin duda un duro golpe, el dinero no es tan importante como la salud y la felicidad.

Si la semana pasada sirve de algo, el sentimiento de los inversores hacia Urbas Grupo Financiero no es positivo, así que veamos si hay un desajuste entre los fundamentales y el precio de la acción.

Urbas Grupo Financiero no fue rentable en los últimos doce meses, es poco probable que veamos una fuerte correlación entre el precio de sus acciones y su beneficio por acción (BPA). Podría decirse que los ingresos son nuestra siguiente mejor opción. Cuando una empresa no obtiene beneficios, por lo general esperamos ver un buen crecimiento de los ingresos. Esto se debe a que es difícil confiar en que una empresa será sostenible si el crecimiento de los ingresos es insignificante y nunca obtiene beneficios.

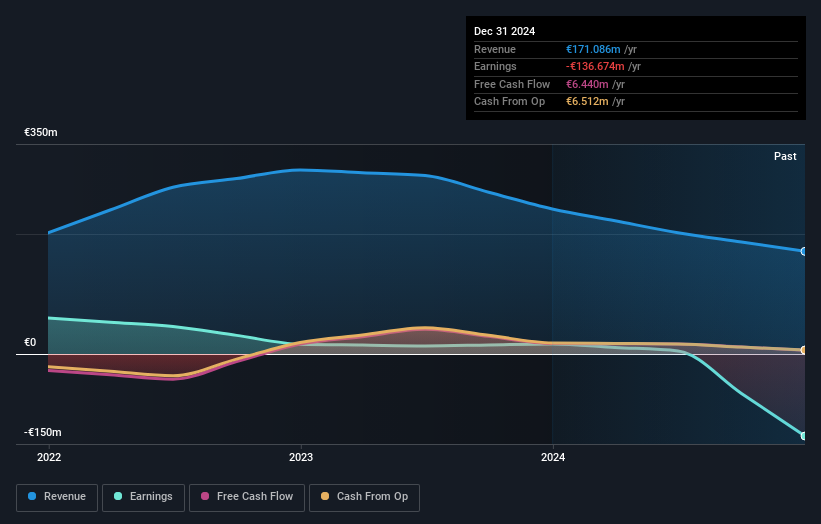

En los últimos tres años, los ingresos de Urbas Grupo Financiero cayeron un 10% anual. Eso no es lo que los inversores suelen querer ver. Dicho esto, la caída anualizada del 23% del precio de la acción pone de relieve el riesgo de invertir en empresas no rentables. En general, somos reacios a las empresas con ingresos decrecientes, pero no somos los únicos. No deje que una caída de la cotización le arruine la tranquilidad. Se toman mejores decisiones cuando se está tranquilo.

La siguiente imagen muestra la evolución de los beneficios y los ingresos a lo largo del tiempo (si hace clic en la imagen podrá ver más detalles).

Conozca en profundidad la situación financiera de Urbas Grupo Financiero con este informe gratuito sobre su balance de situación.

Una perspectiva diferente

Mientras que el mercado en general ganó alrededor de un 15% en el último año, los accionistas de Urbas Grupo Financiero perdieron un 48%. Incluso los precios de las acciones de los buenos valores caen a veces, pero queremos ver mejoras en las métricas fundamentales de un negocio, antes de interesarnos demasiado. Lamentablemente, los resultados del año pasado coronan una mala racha, en la que los accionistas se enfrentan a una pérdida total del 10% anual durante cinco años. Somos conscientes de que el Barón Rothschild ha dicho que los inversores deben "comprar cuando hay sangre en las calles", pero advertimos que los inversores deben asegurarse primero de que están comprando una empresa de alta calidad. Aunque merece la pena considerar los distintos efectos que las condiciones del mercado pueden tener en el precio de las acciones, hay otros factores que son aún más importantes. Por ejemplo, Urbas Grupo Financiero tiene dos señales de advertencia que creemos que debe tener en cuenta.

Por supuesto, puede que encuentre una inversión fantástica buscando en otra parte. Así que eche un vistazo a esta lista gratuita de empresas que esperamos que aumenten sus beneficios.

Tenga en cuenta que las rentabilidades de mercado citadas en este artículo reflejan las rentabilidades medias ponderadas por el mercado de los valores que cotizan actualmente en las bolsas españolas.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Urbas Grupo Financiero puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de BME:UBS

Advertisement